【港股IPO】印象大红袍、南华期货、希迪智驾简评

上个月半天没有一家新股的时候我就心里发毛,估计全扎堆12月一起上呢。

今天4家新股,再加昨天两家,一共六家一起招股,对于其他分析师来说,肯定天都塌了。

但是我不一样!有一半以上我之前筛国配的时候就看完了,哈哈哈所以说,努力是会有回报滴~

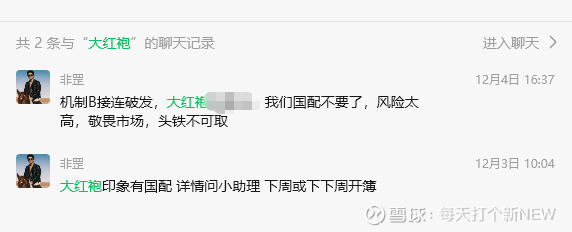

先说说大红袍吧,3610手,货非常少。

这个票我们有很扎实的渠道有国配,之前已经有不少粉丝报名打算参与。

但后来遇见小面、天域半导体、纳芯微三连破,加上之前海伟股份暗盘涨首日跌,我们认为,市场风向可能有变,年末流动性收紧,风险增加,所以我们最终放弃。

但要注意,国配拿不拿,和公配打不打是两个逻辑。国配是高风险高收益的投资,除了考虑基本面、估值,还要考虑出货。比如拿了500万的货,哪怕只下跌5%,也是25万的亏损。而公配打新就算中了几万块,跌个10%也就亏损几千,风险相对可控。

所以,仓位和胜率一定是成正比的,我们之前的国配项目,除了极智嘉和三花智控暗盘出现轻微破发(但是基本面扎实,敢拿,后面涨的非常好),其他都是暗盘上涨的。胜率低于80%的国配我们基本放弃,而公配打不打,更多的是看一个值搏率,风报比。

那大红袍打不打呢,我们来看看。

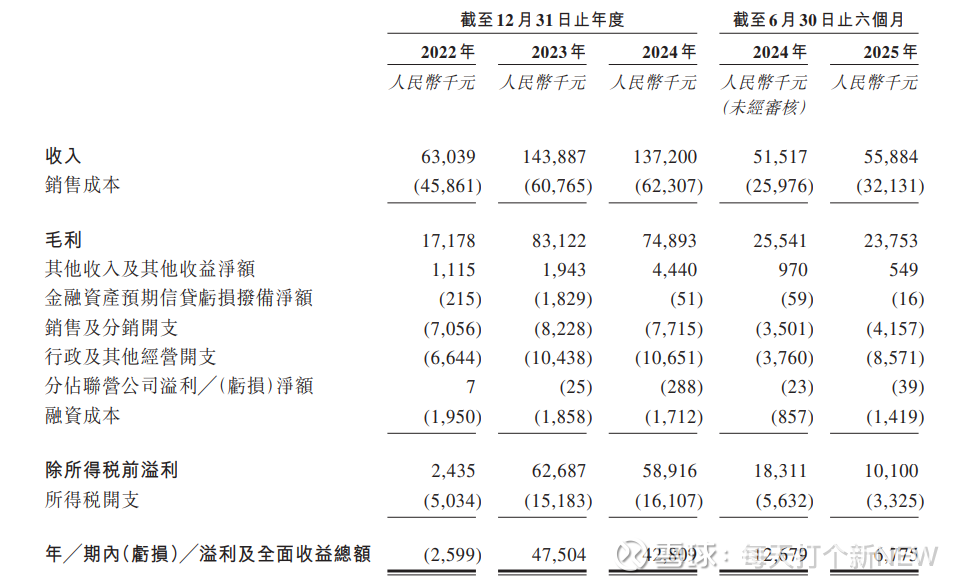

公司的业务其实很简单,主要营收来源是演出门票,主打演出有张艺谋参导,噱头不错,另外带有小吃街、酒店等一些配套服务。

疫情期间,公司业务承压,不过2023年放开后迅速反弹,后续有轻微下降,属报复性消费后的正常回落。2025年上半年公司净利润锐减一半,主要因为新演出项目《月映武夷》还在产能爬坡阶段,参加路演的时候我问了,这个项目目前已逐步开始盈利。

公司未来的业务拓展方向,是打算收购整合各地经营不善文娱演出项目,据公司透露,其项目管理能力是核心优势之一,成本控制能力优秀,善于挖掘潜力项目并实现盈利。

2023-24年,公司的毛利率在55%上下(2025年因为《月映武夷》的原因下滑至42.5%),在业内属于上游水平。

估值方面,本次定价6亿,PE和PS较A股可比公司宋城演艺均折价40-50%左右,估值较为合理。其在新三板有挂牌,当前估值3.6亿人民币,港股上市估值溢出50%没啥大问题,讯众通信的港股市值比新三板贵出1倍多。

打新指数:★★★~★★★★

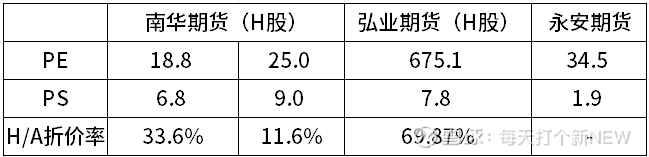

南华期货:

南华期货的基本面其实是不错,营收逐年上升(2025略有回落),净利润率37.41%超过绝大部分期货可比公司,AA评级,海外业务占比高且发展快,而且按2024年收入计,公司在全国期货公司中排名第一。

但我不打。

至于为什么,各位看官请看下表(南华期货和弘业期货为A+H,永安期货仅在H股上市)。

由上表可知,各家PE相差极大,PS方面,公司下限定价比较ok,上线的话合理偏贵,重点是这个折价率,A+H可比公司折价67.87%,而公司即使下限定价也只有33.6%的折价率,上限更是11.6%。

加上最近低糜的AH情绪,这个折价率你敢碰?

而且,据小道消息,这家公司有操作。

打新指数:★★~★★★

希迪智驾:

之前看过了,偷个懒,直接复制过来。

1.大疆教父李泽湘控股,具备名人效应;

2. 营收增长快速,2021年0.8亿,2025年上半年已达4.8亿,预计全年可达10亿,后来居上,已超博雷顿;

3. 持续亏损,但与可比公司博雷顿相比,有更高的研发开支,如剔除研发开支,公司2024年开始盈利,而博雷顿年研发开支不到1亿,加回去依然亏损;

4. 2021年2月至2022年2月,1年内少量多次,完成4次股权融资,市值翻4倍,2024年上市前,最后一轮估值90亿卡18C要求,估值可能有水分;

5.18.6倍PS,博雷顿13倍,虽然公司基本面略优于博雷顿,但依然过高;

6. 公司2025计提应收账款减值5690万元,且减值后超过三年账龄的应收款依然高达933万,较2023年翻了近4倍,公司营收增长快, 不排除是因为激进的收入确认政策;

7. 自动驾驶矿卡解决方案,公司2.5亿就能第一,占比40%,市场规模太小,而依赖v2x仅适用于封闭场景,泛用性天然不及小马等通用型智驾,更易遇到瓶颈;

之前的消息是发120亿,最终便宜了5亿,可能是让步了。结合近年来智驾股表现(小马和文远美股基本都跌回发行价,博雷顿也巨幅回落),市场对智驾股投热情退坡,总体来说,风险可能不小,打不打要参考孖展倍数。

打新指数:★★★~★★★★

$希迪智驾(03881)$ $南华期货(SH603093)$ $印象大红袍(02695)$