【港股IPO】华芢生物、明基医院、诺比侃简评

想当初我做A股分析师的时候,一周看一家公司,出一篇深度研报。后来做港股打新,一天写一篇,然后有时候扎堆上市,一天得看两家。

现在一天写三家。

果然人都是逼出来的。

华芢生物:

上周3家发完,结果大家都在问药股能不能打,其实这家也是提前看完了的,早知道大家都想看他上周五我就发了算了。

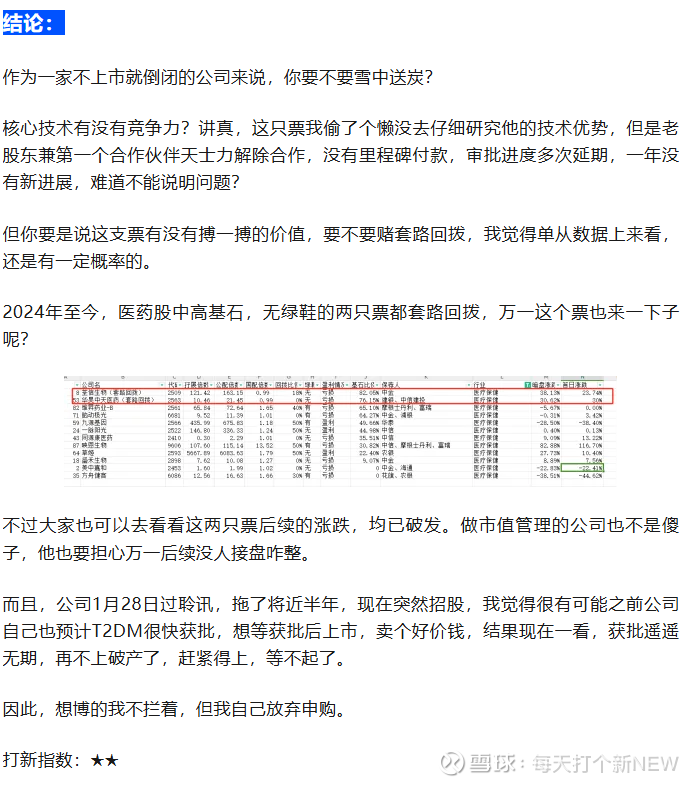

本次按上限定价发60亿,8800手,流通值42亿,翻1.5倍入通。

抛开其他不谈,光是医药股这个题材,就代表了94.7%的胜率。映恩生物之后,19家药企,除了派格生物这个坑货,其余暗盘全是涨的。而派格生物在当时的市场环境下,也有743.8倍公配倍数,算是大热票,不过我直接给一个两星评级精准避雷。

接下来说说华芢生物。财务方面没什么亮点,标准-B药企,不过行政开支大于研发费用,前几天上市的宝济药业,研发开支是行政开支的2倍多。

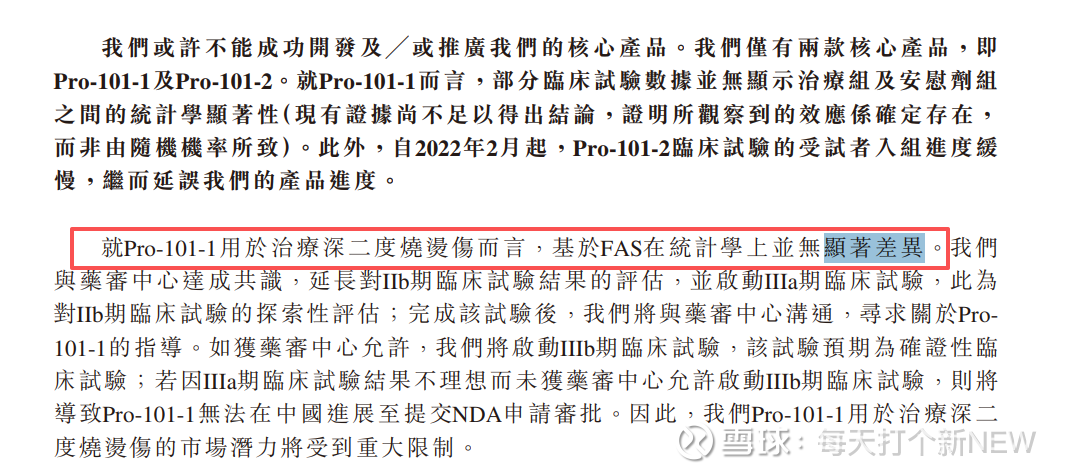

技术方面,公司主要研究血小板生长因子药物PDGF(Pro-101-1),用于治疗烫伤和糖足。

生长因子药物赛道不光只有一个PDGF,还有NGF/EGF/FGF,这几类药物早在21世纪初技术已相当成熟,唯有PDGF发展较为滞后,至今也只有一个Regranex(曾因致癌风险),公司的药物如能成功上市,也算是弥补了一些空缺。

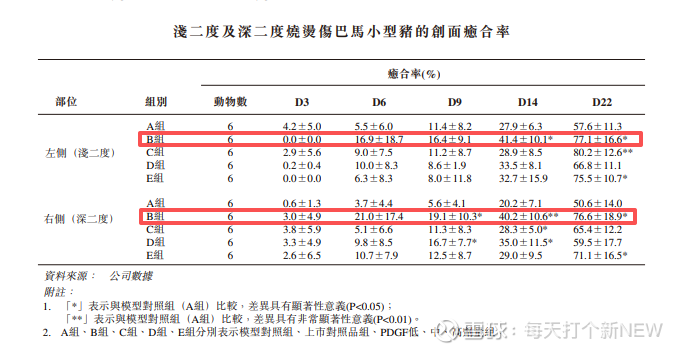

还有一点值得关注,在创伤适应症方面,公司在可怜的小猪身上做了临床实验,实验表明,公司不论是深二度还是浅二度,不论Pro-101-1计量高低,效果基本不如B组上市对照品组。

这就引发一种担忧,公司作为晚入局的后来者,如果效果不如已上市竞品,那该如何竞争?打价格战?

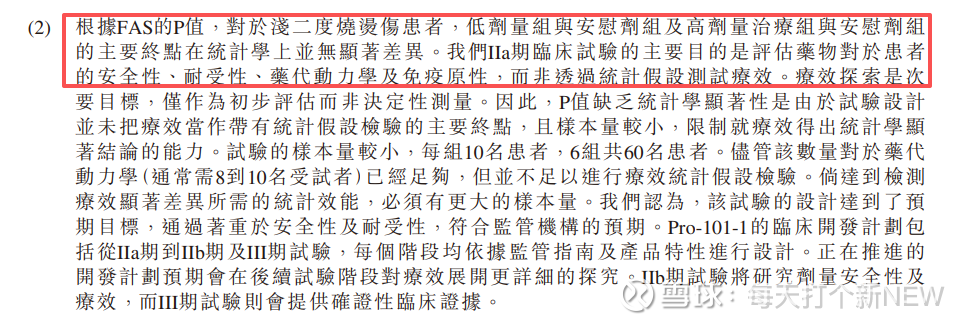

在文字表述中也有,不论是烧烫伤程度深浅,效果均与对照组无显著差异。

不过,小道消息,公司上市后将很快发布一个III期临床相关利好(2026年一季度启动),具体是啥,什么时候发,就不得而知了。

糖足适应症的Pro-101-2于2024年三季度启动二期临床,截至最新招股书,还没有具体数据披露。

估值方面,公司2023年B轮估值36亿港币,本次上市60亿,不算离谱。

不过,成纤维细胞生长因子bFGF药物贝复新/贝复济的母公司亿胜生物已实现盈利,但当前市值却只有22亿,是公司被高估还是亿胜生物被低估,那就见仁见智了。

但话又说回来,医药股19票18涨,这个胜率你打不打?

打新指数:★★★~★★★★

明基医院:

这个万年钉子户终于招股了,这位老哥今年4月就过聆讯,8个月后的今天才招股。

根据招股书,公司在民营医院中排名第7,不过行业高度分散,公司市占率仅0.4%。

公司营收利润基本没有增长,但也没什么大问题,反正就是稳定运营吧,每年赚个一亿左右。今年由于大幅招人,公司的利润和毛利受到拖累,略有下滑。

直接看估值,发36亿,翻2倍入通,1.23倍PS,34.7倍PE。龙头华润医疗0.42倍PS,8.3倍PE,复星医药1.42倍PS,16.99倍PE。

公司可以说贵得离谱。什么,你说卖的贵是想入通?

你当然可以赌他已上市就爆拉2倍入通,但是遇见遇见小面并遇见小面之后,我对这种票已经没有兴趣。

打新指数:★★~★★★

诺比侃:

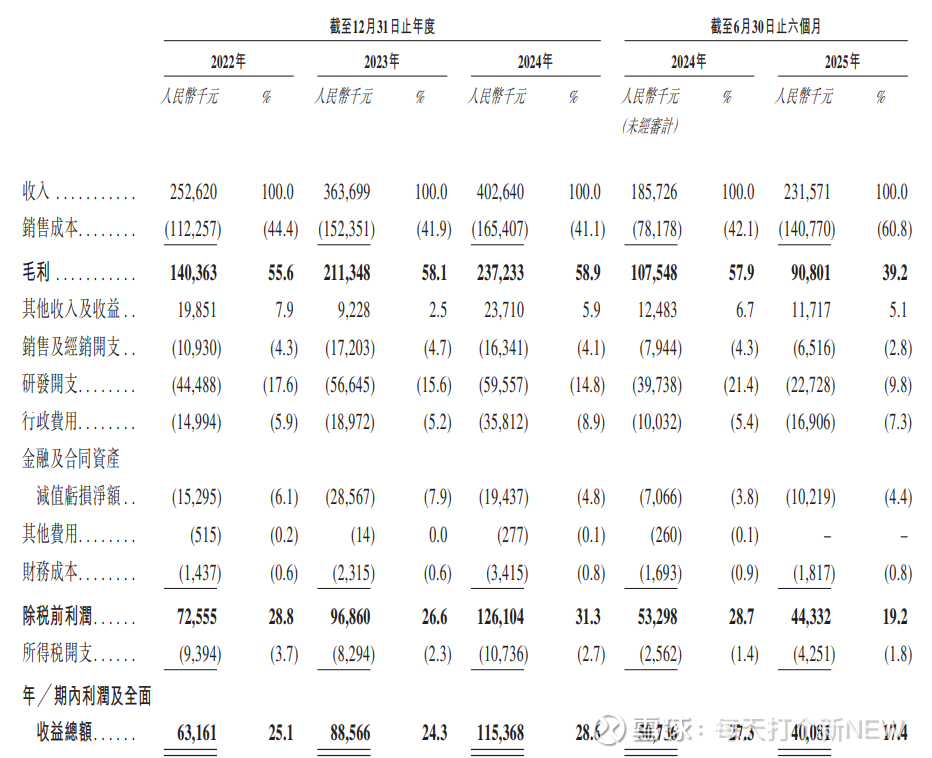

公司主营铁路及电网监测及检测解决方案,营收增长可观,2022-24年年化增长26%,净利润同期年化增长35%。

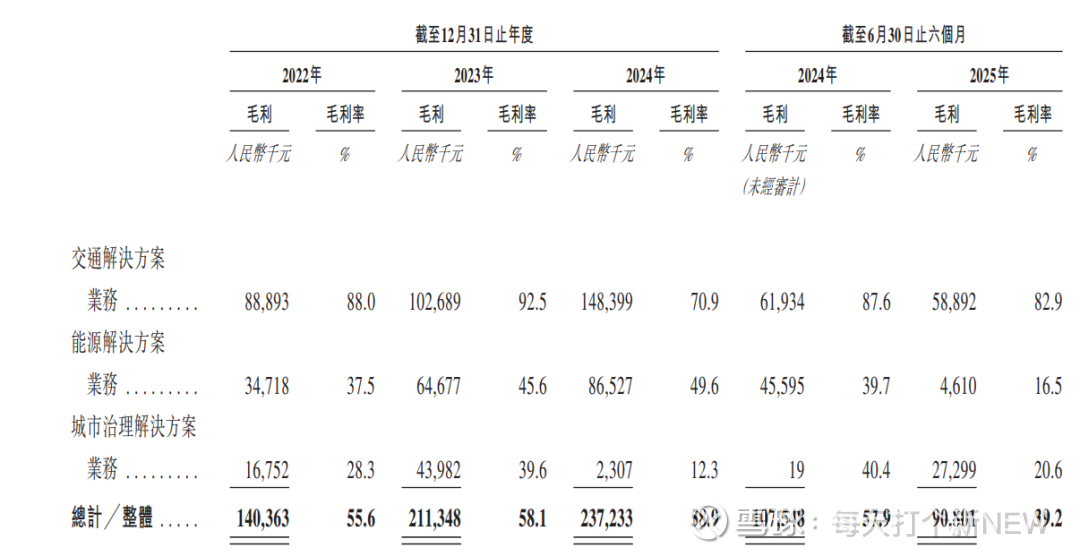

2025年上半年营收依旧增长,但是毛利和净利润萎缩,增收不增利,主要因为公司三大主要业务毛利均降,其中城市治理解决方案和能源解决方案的毛利率同比腰斩。

公司虽然2022-24年整体毛利率看似稳定,实际上单项业务波动极大,公司表示毛利波动的主要原因是各个项目毛利水平有显著差异,整体的稳定性更多可能只是巧合。

这说明什么,说明公司可能并没有一个完善的定价机制,而且议价能力较弱,客户能给多少他就收多少。任何一个成熟的公司,毛利率都不会像过山车一样上蹿下跳。谁赞同,谁反对?

五大客户占比也能说明这一点。首先是整体占比极高,2022-2025年上半年占比分别为61.1%、85.9%、66.6%、74.2%,更加值得注意的是,公司每年的第一大客户,均为当年刚刚开始合作,立马跃升第一大客户(除了2024年的第一大客户B是2023年建立合作关系)。

五大供应商的占比也是极高,报告期内60.9%、70.9%、50.8%、83.5%,其中2025年上半年第一大供应商占比61.5%,为历年之最,而且也是2025年刚刚建立合作的供应商。

与五大客户一样,除了2023年,其余时间段的第一大供应商同样是当年新建立合作关系的。

由此看来,公司的主要客户及供应商极不稳定,除了客户C和E之外,所有主要客户及供应商在4个报告期的列表中,名字出现次数均少于等于2次。用不是很恰当的比喻来说就是,吃了上顿没下顿。

五大客户占比高却极不稳定,最直接的影响就是议价能力弱,前几年光伏景气,公司的能源解决方案的主要客户就是发电厂的下游——电网公司。所以公司整体业绩还看得过去。

而随着近几年补贴退坡,光伏龙头转盈为亏,公司这部分业务立马烂土里。

主要支柱交通解决方案业务也差不多,2024年靠降价拉了一波营收,而2025年上半年继续降价(毛利率同比下滑),营收却不增反降,降价策略有效性大打折扣。

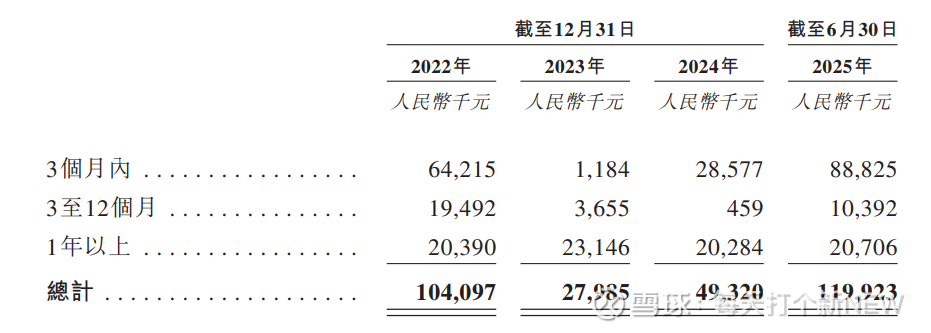

议价能力弱的另一个表现就是应收账款收不回来,应付账款被人追着要。公司的应收账款周转天数近年来从192天暴增至373天,而应付账款周转天数却从220天大减至108天,不断挤压公司的生存空间。

单独看看应付和应收,首先是应付。

公司的2000多万1年以上应付账款基本没有动过,而从3-12个月账龄的应付款较低我们可以得知,这2000多万基本上就是同一批应付账款。

保守估计,这2000万的应付款至少已欠两年半,公司这是铁了心,打死不还钱?我感觉随时存在法律风险。

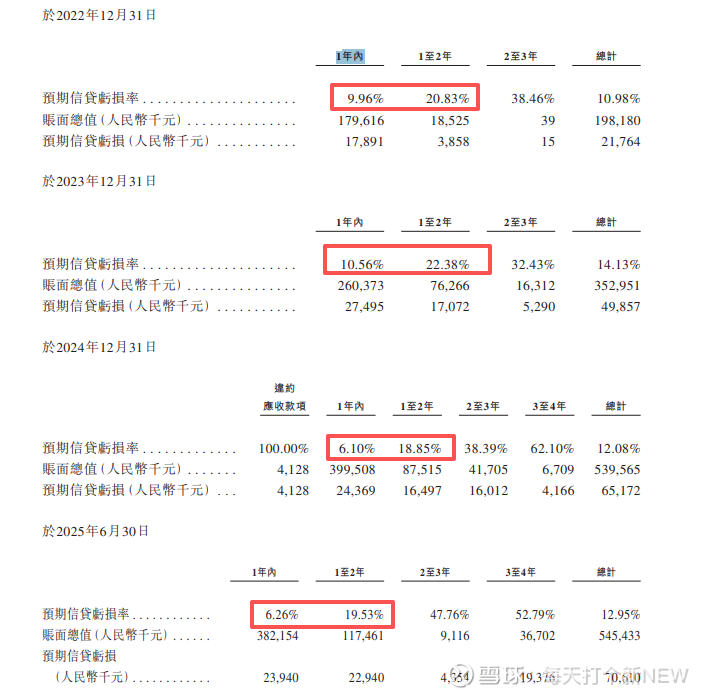

应收账款方面,公司的应收账款周转率持续上升,但其减值计提却是越来越宽松。2024年公司应收账款从3亿增长到4.8亿,减值计提却从2809万下降至1532万。

通过明细我们可以看到,公司一年内的信贷亏损率在2024年大幅调降,从10%降至6%,1-2年则小幅调降,而2年以上账龄的计提比例则有不同程度的上升。

公司如正常经营,必然是以短期应收款为主,而公司的减值计提比例降短期、增长期,叠加持续暴增的应收款,很明显是有意做高利润,把应记减值放到未来确认,寻求短期的利润增长。

结合公司首次递表时间就不难理解,公司与2024年11月递表如果顺利在2025年上半年上市,公司是不用更新2025年的财务数据的,那就可以以营利双升的姿态光荣上市,可惜港交所一直不给过聆讯,拖到现在更新了今年数据,上市业绩变脸提前了,这下子尴尬了。

估值方面,公司8倍市销率,可比公司鼎汉技术3倍、唐源电气5倍、运达科技5倍、国电南瑞3倍,而且这几家都是A股公司,你说诺比侃贵不贵?

打新指数:★★~★★★

果下科技复盘:

今天果下暗盘,收涨88.46%,恭喜赚钱的小伙伴。

这个票我给的2星,没打,就算再给我重来一次的机会,我还是不打,因为基本面实在是太差了,除非我自己把这个票围了,不然谁的信息我都不信。

上市估值已经够离谱了,暗盘涨完更离谱。当前市值190亿,2023年6月估值2000万,这哥们一坤年涨了950倍。请问他们是创造了钢铁侠的诺亚反应堆吗?

这个价格,我感觉谁让我买都是没安好心。