【港股IPO】美联股份、迅策、五一视界简评(附4支票策略复盘)

预计下周应该清闲了,因为下周上市的赶不上12月的入通检讨哈哈哈哈哈。

ok,剩下三只搞起。

美联股份:

1. 先入为主觉得搞钢这种夕阳产业的基本可以Pass了,没想到深入一看,意料之外的还可以喔~

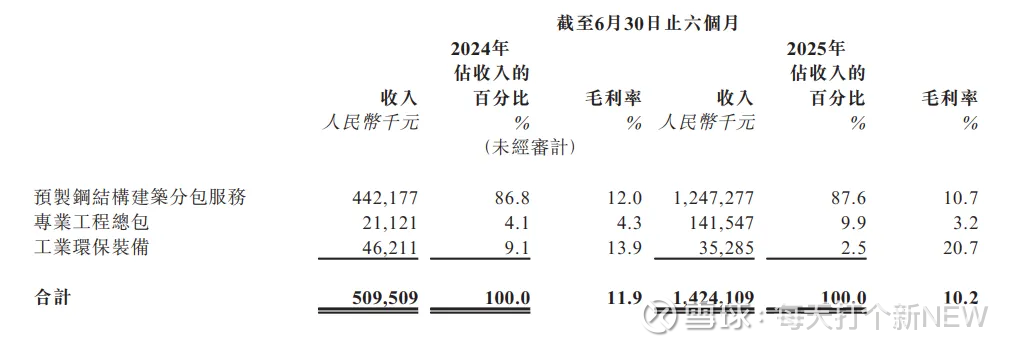

2.公司2022-24年营收利润持续下滑,但2025年上半年突然爆发,营收同比增长178%,净利润达2024年全年的90%。如果按照滚动数据计算,那么营收2.4亿,年化增长10.4%,净利润1.2亿,年化增长13.7%,高于绝大多数做钢构的可比公司。

3. 营收增长但营收质量不打折,2025年上半年应收账款周转天数71天,同比下降62天,且增长依然以1年内账龄的为主,1年以上账龄的应收款基本同比持平。存货周转天数17天,同比下降6天。

4. 公司2025年上半年爆发主要因为分包服务业务大幅增长,贡献了12亿营收,工程总包虽然同比增幅不低,但由于基数小,影响有限。工业环保装备作为毛利率最高的业务,收入反而下滑,算是一个瑕疵。

5. 2025年上半年业绩爆发,却没有太过透支增长潜力,在手订单依然有7.9亿,相较于2024年年末,只少了2.1亿。

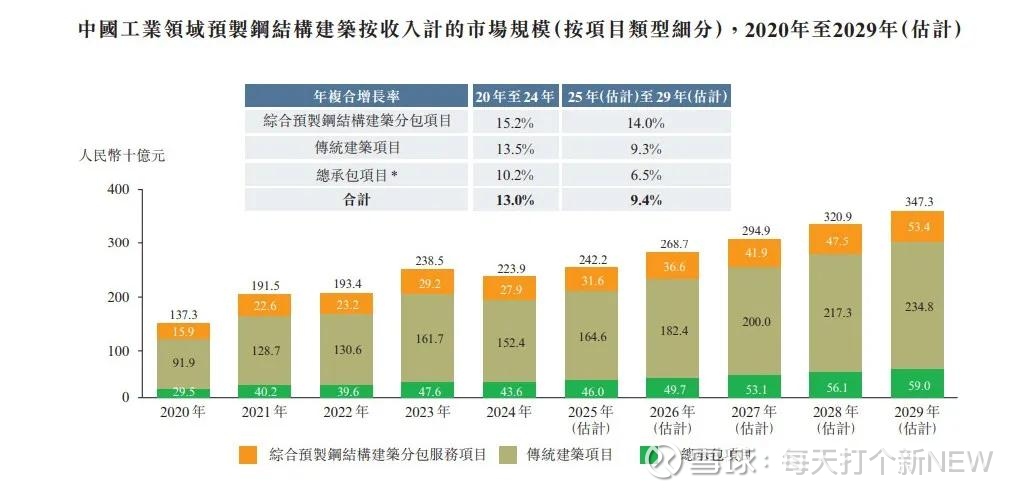

6.这是一个不是很稳定的行业,行业增长忽快忽慢,甚至出现倒退,受到经济周期的影响较大,沙利文对其未来的预测明显偏乐观,单看行业是一个减分项。

7. 不过看估值的话,公司卖的确实不贵,上限定价11亿,PS为4.6倍,PE为9.2倍。可比公司杭萧钢构55.4倍PE,精工钢构13.6倍PE,鸿路钢构(H股)18倍PE,泓基集团58倍PE。

8. 盘很小,不到1万手,而且要1天拉九倍才能入通,可能性不大,综合来看,定价便宜,增长不错,2025年钢结构产能利用率高达158.7%,大部分募资额将用来扩产,结合在手订单,短期内业绩应该不会大幅翻脸。

迅策:

1. 公司是实时数据基础设施及解决方案提供,深耕资管行业,匹配资管行业的高精度及及时性要求。2022-24年收入增长不错,但2025年出现萎缩,经调整净利润2023年出现减亏,之后越亏越多。

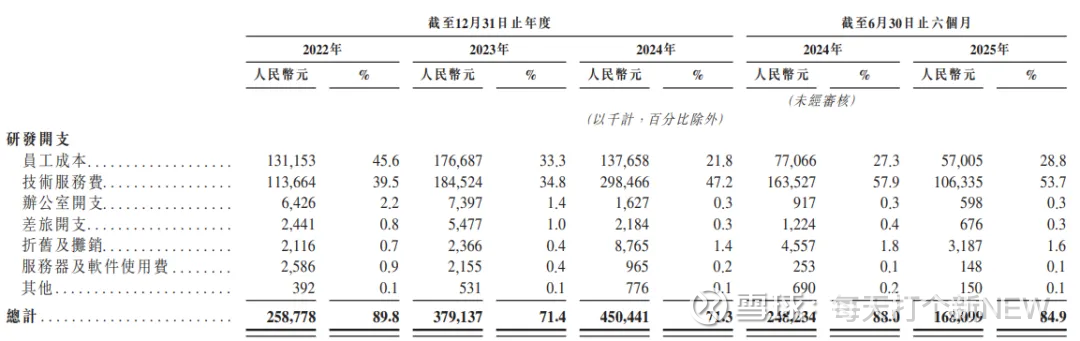

2. 我看到他们损益表第一反应,这是个药企吗,都研发了些啥?大部分报告期内毛利连研发费用都无法覆盖?

结果一看,每年研发成本中的员工成本1个多亿,养了320名研发人员,大团队啊,这些研发人员一定很有用吧。

结果往下一看,技术服务费,也就是外包开支,比员工成本还高。

你如果觉得我是想表达这么多外包,还要这320人有啥用?那你可就错了,因为这里的技术服务费很可能不是用来研发的。

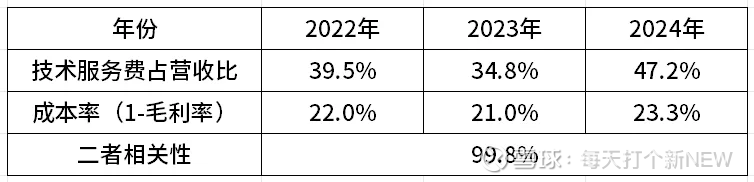

大家请看下表,2022-24年技术服务费占营收比和成本率的相关性高达99.8%!

大胆猜测,公司很大一部分业务不是自己做,而是收到订单后直接转包出去,赚个手续费。然后这部分成本没有被算入COGS,而是被公司“藏”入了研发开支。

如果补进去,那么公司2022-2025上半年4个报告期的调整后毛利率将为38.5%、44.2%、29.5%、13%。

而且,如果业务稳定上升,按理来说服务器及软件使用费这些硬性费用应该是上升的,反观公司,2022年259万的费用,2025年上半年只剩15万。

软件都不用,你怎么服务客户?如果有自己搭建所有软件系统这么牛逼的能力,你外包干什么?

最合理的解释就是,不用自己干活了,活都外包出去了,这种公司我们一般叫做劳务派遣公司,这下子,他亏损的原因不就说的通了吗,什么你指望他有一天扭亏,嗯嗯,听说过两天有流星,你关注一下。

当然,这里叠个甲,高相关性很可能纯属巧合,可能公司外包出去的就是研发工作,观点仅供参考。

3. OK,那么320人的团队,应该有很多科研成果,公司表示拥有51项专利,485个版权,结果招股书具体列出来的只有8项专利,其中7项是2023年注册的。

请问,公司2016年成立,这么大的研发团队,其他年份干啥去了?一个值得列在招股书的专利都没有?

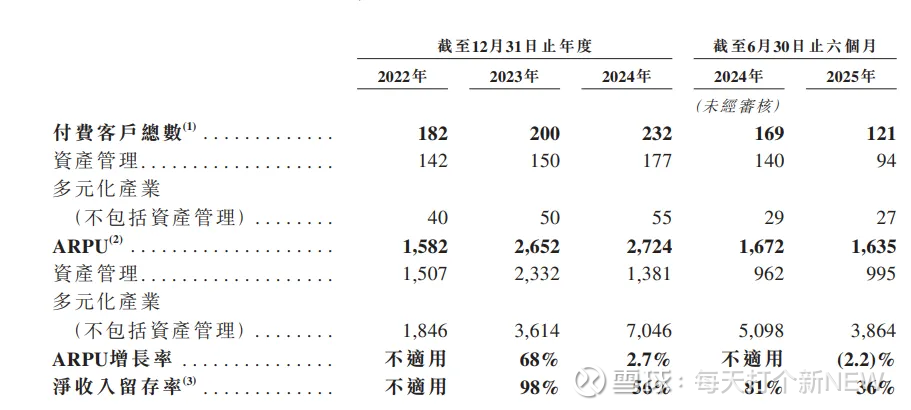

4. 上文提到,公司的基本盘在资管行业,然而,2025年上半年资管客户总数骤降28%,留存率仅36%。而且2024年虽然客户数量上升,但是这部分收入却大幅下降30%。基本盘都崩了啊兄弟。

5. 估值177亿,32.5倍PS。没有找到强可比,但是没有关系,可以跟自己比。

2023年12月最后一轮融资估值60亿人民币,当时公司5.3亿营收,经调整净亏损0.6亿。这次IPO,2025年上半年2亿营收,净亏损1亿。

相比之下,公司2025年业务萎缩,毛利下滑,客户流失,估值却翻了近3倍!

可以,很“合理”。

五一视界:

1. 18C高倍数回拨20%,2.4万手,低于100倍估计你也不敢打。

2. 公司主要有三个主要板块,做数字孪生解决方案的51Aes,做仿真平台的51Sim,以及做虚拟地球的51Earth。

3. 营收持续增长,2022-24年年化增长19%,2025年上半年增长62%。利润方面,2022-24年减亏,2025年亏损小幅上升。

4. 实际上,公司的减亏绝大部分来自于研发开支的下降,2025年研发开支同比上升200万,公司就没法继续减亏了。

5.毛利率持续下滑,从2022年的65%降至41.1%。

6. 卖的贵,36.4倍的PS,商汤15倍。说实话,这公司我没细看。但我觉得,这批六只,有这么多更优选项,没必要死磕一家毛利率下滑,减亏靠削减研发开支的科技公司。

六只票评级汇总:

林清轩:★★★~★★★★★

卧安机器人:★★★~★★★★★

英矽智能:★★★~★★★★★

美联股份:★★★~★★★★★

五一视界:★★~★★★★

迅策:★★

暗盘复盘:

来人,上星球策略!

今天的四只,我们打了华芢生物、印象大红袍,没打南华期货、明基医院。

截至目前,华芢生物+7.5%,印象大红袍+14.4%,南华期货-7.5%,明基医院-22.9%。

又是完胜的一天。

有个点重点说一下,大红袍我们原本有国配,2000万,没有要。

那今天大红袍开盘暴涨150%,岂不是拍断大腿了。

并非如此,我在之前的文章中就写到,国配和公配拿货逻辑不同,国配需要考虑流动性和接盘的问题。

不信,你看看这大红袍和华芢生物,FT盘是涨的,HL盘都破发了。公开打你可以美滋滋赚钱,拿国配你跑都跑不掉。

知道我为啥不拿了吧~