苹果自研芯片对高通影响几何?高通2025Q2财报解读

陈狄科技投资

· 北京

之前的文章里提到过,高通未来有一个巨大的增长点就是终端芯片,因为这波AI浪潮会逐渐从云端向终端扩散,所以高通未来值得期待。

我这话音刚落没多久,这次财报发布之后虽然业绩超预期,但是股价却出现了大跌。这是为啥?

我们先来分析一下这次财报的主要状况。

新业务增速很快

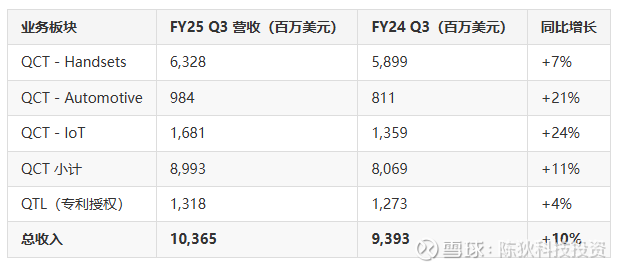

详细拆分看下各业务板块营收

增长最快的业务是 IoT(+24%)和 Automotive(+21%),显示 Qualcomm 在智能网联设备和汽车领域的扩展卓有成效。Handsets(+7%)仍是营收主力。

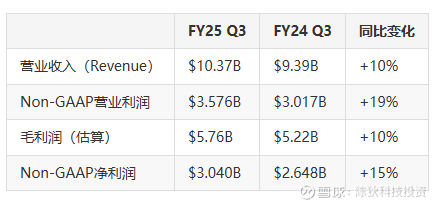

利润指标其实也很健康

收入和利润均保持两位数增长,Non-GAAP 净利润增速略高于收入增速,看得出来公司核心业务盈利质量也良好。那出问题的到底在哪呢?

老业务出现问题

前文提到高通此次股价大跌,原因在财报电话会上其实已经说了,因为苹果即将放弃高通转向自研基带芯片。那就要进一步分析一下,这个事情会对高通产生多大的影响。

点击查看全文