关于佐力小贷

这个公司实际上就是一个小微贷款公司,他应该是给那种非常小的个体或者企业做一些微小的贷款,公司的财报只有150页,资产负债表特别简单。主要就是20几个亿的小微贷款。

佐立科创小额贷款股份有限公司主要从事向从事农业业务的客户、从事农村发展活动的客户、居住农村地区的客户、各行各业的中小微企业以及经营生活品、农产品、文化用品及工业品的网上零售商提供融资方案业务。该公司於中国澄清、湖州及浙江运营业务。该公司通过其子公司还从事投资及贸易业务。 公司地址:中国浙江省湖州市德清县武康街道德清大道399号 公司电话:0572-8219780

小地方做小贷款公司是比大银行有很多优势的

这个我不知道,股价的事我预测不了,我只能尽量去估算内在价值

这个公司2012年上市了,没有一年亏损。我觉得它得生意又稳又好

一家小微贷款公司,如果在一个地方深耕了多年,是比大银行有很多优势的。而且,银行这个生意本身就不错

这行做久了他们很清楚借款人能不能还钱。

买这样的公司,只要保证它的财报是真的就行了。其他的不用多想

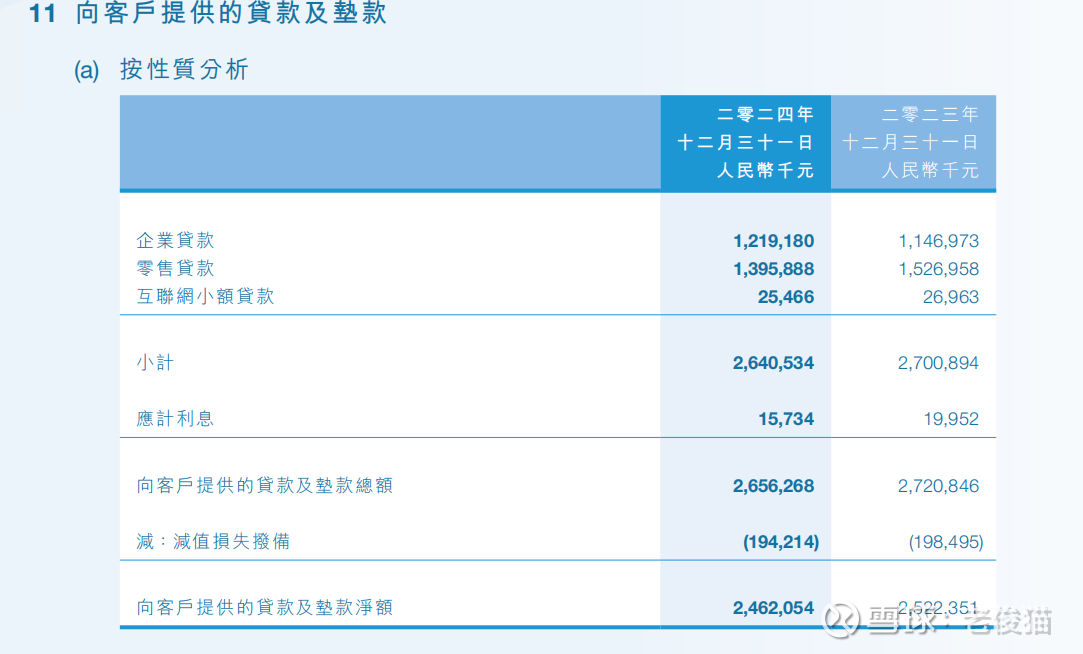

这个公司财报非常简单,你看一下就知道了。 业务也简单,

就是股东出20亿,跟银行借5亿,做放贷业务

去年的利润是6200万,大约就是3.1%的利息收入

我算了,目前这个价格的买入,按照透视盈余这个概念是20%

也就是说如果按2024年的利润,算每股收益的话大约是20%.但是这种贷款公司他们一般不会把利润全部派息的。

买了就不管了。什么时候卖不知道,就收点股息也比存银行强

这个公司的要点是要调查一下管理层和大股东的背景。

如果管理层和大股东的背景靠谱就是没问题

股票是一种特殊的债券,要运用债券思维去买股票

如果像一般人那样去追涨杀跌看k线图,那永无宁日了

要像做实业一样

中国a股上市公司的平均净资产收益率在8~10%之间,

你去追涨杀跌一年赚个100%,这时间长的肯定不现实啊

可惜的是好多人执迷不悟

长期下来,你的投资收益跟你买的公司的净资产收益率是匹配的

如果一个人的选股能力一般不算差也不算好,那它的收益就是市场平均水平就是8%~10%

如果一个人比如说巴菲特很多年下来的收益率在20%左右,那么说明巴菲特的选股能力远超一般人

20%只比8%~10%多10到12个点,但是市场上为了一个点,都要付出很多代价的。你比如银行业银行一个点就决定了一个银行不能够它生存下去

一年5个点的投资收益的差距实际上等于天涧

实业也是如此,一个公司的净资产收益率是10%,给一个公司资产收益率15%,他们之间的差距会非常大

所以说从这个角度出发,一年赚个10%~20%就满足了,如果偶尔能到30%甚至50%,那是运气

10%~20%的收益,那是你的水平决定的,你可以做主,但50%的收益有很大程度上是运气

投资有时候也很简单

投资的本质就是买一项资产。如果你有一个的证据表明这个资产价格非常靠谱的可以评估出来,比如你毛估估这个资产最最少值一元,当市价4毛的时候,买入那就是稳赚了

所以有些资产特别容易好评估,又恰好处于一个有的机会 也就是刚好出一个特别低的价格,你又能评估出它的真实价值,你又能比较容易,准确的判断出来 那么这个时候就是一件很简单的事情

但是有些资产的价值特别难以评估,希望你具备这方面的,很准确的知识

那么对于很难的事情,我们说no就行了

你只去做容易的事情

一句话总结:在能力范围内做自己能做的事

向佐力小贷这样的公司,小学数学都够了。

难点倒不是评估业务,而是资产是否真实,管理层是否股东导向

想的深入点,我们可以考虑一下为什么这个公司这么便宜,肉眼可见的便宜,为什么会发生呢?

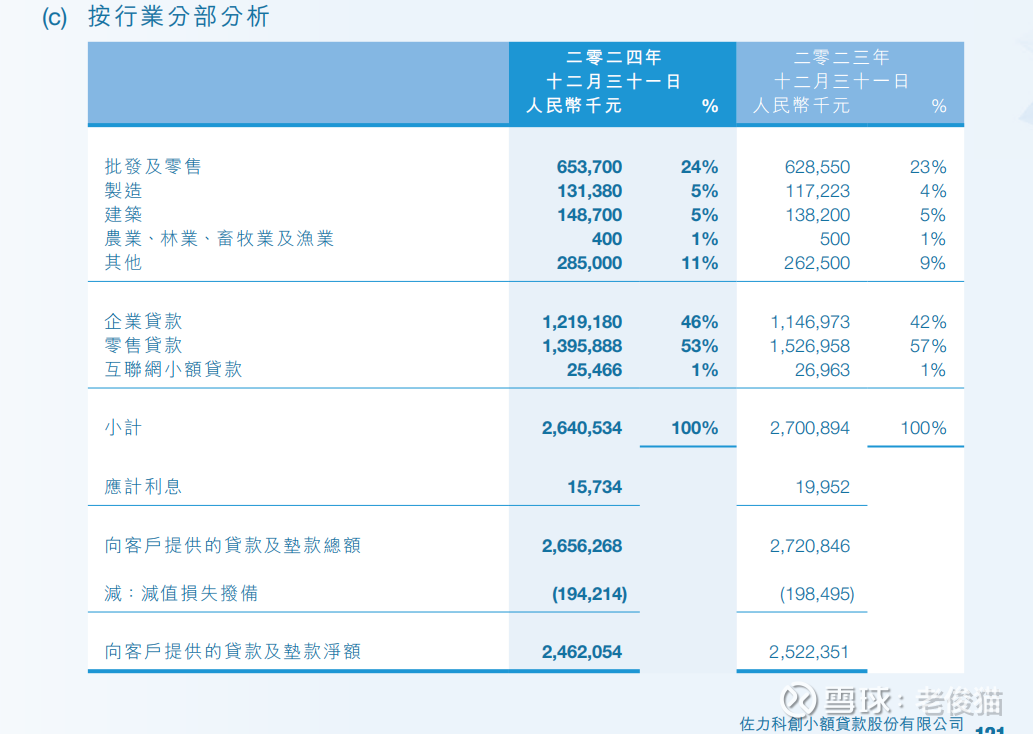

跟他的业务形式有关,目前我们大陆的那个,经济出现了低增长之后呢,投资放缓,那些敢于向银行借钱去做生意的人变少了变谨慎了。所以你看利率持续走低。做储贷生意的人,在这种环境下当然赚不到什么钱的

再加上他在港股上市,而港股的回报基本就是5%。因为存美元就有5%的收益。那当然,大批的资金逃离香港这种股票

信贷业务受经济周期的影响比较大。一旦经济周期逆转,佐力小贷这样的公司可能是最先受益的。

我算了,2024年它的放贷收益只有3%,但是2016年大于10%

这跟目前的环境有关,四大银行的7天通知存款利率低于1%,息差持续走低,左力小贷在这样的环境下肯定受到很大的影响。但是左力小贷虽然做的是跟银行一样的事。但它是自有资金为主,借的钱不多。而且它的客户跟银行是有些不太一样的,说白了就是银行看不上的客户里面,可能有一些优质客户,而这些客户就是佐力小贷的放款对象。 过去它做的还行。那未来,只要经济形式有所改观,佐力小贷的利润也就可能明显改善.

我刚才查了一下,这个公司2015年港股上市,融资了4个亿

后面就没再融资了,它赚的钱基本还是靠天吃饭。

但是这个公司赚不了多少钱往后看,也就是说买了之后就当收息

我刚才从2015年整个算了一下,整个公司的盈利确实确实跟信贷周期一致

也就是说这个公司的数据是靠谱的

过去有几年是大幅高于银行,去年也比大银行好一些

我刚才用deepseek查了一下,总募集资金:约3.9亿港元(3亿股×1.3港元)。跟我估算的一致

净募集资金:扣除费用后约3.47亿港元(或部分文件记载3.384亿港元)

自2015年上市以来,佐力小贷的总股本结构稳定,未发生显著变动

2015-2024年:总股本始终维持11.80亿股,内资股与H股比例未调整

最新数据(截至2024年):总股本仍为11.80亿股,其中H股3.00亿股

主要股东普华能源于2021年解除原质押的2.64亿股内资股,并重新质押2.93亿股内资股

普华能源多次采用“解押后立即再质押”的操作(如2021年、2023年),说明其融资具有短期周转性质,可能用于偿还旧债或新项目资金需求。

若普华能源融资仍无法缓解资金压力,可能通过关联交易、资金拆借等隐蔽手段占用佐力小贷资金。 佐力小贷作为小贷公司,资金流动性强,更易成为占用目标。例如,通过“委托贷款”“代垫费用”等名义转移资金

普华能源质押股份主因是自身融资需求,高比例循环质押反映其资金链紧张;虽然尚无直接证据表明其占用佐力小贷资金,但在治理机制未完全有效制衡的情况下,风险客观存在。投资者需持续关注质押资金用途披露及财报关联交易数据,以评估潜在资金占用可能性。

大股东质押几乎所有的股份是一个风险点。

不过,这个公司的资金都贷出去了。目前来看,资金收益也很正常。也就是说并不存在资金被大股东占用。但是大股东质押股份确实是一个不好的方面

港股里比这个公司好的不多了,找不出几只了,但是大股东股份被质押有点让人不放心