工程机械2026策略:保底赚EPS,上有弹性

写这篇贴子之前说一个故事。

2022年底的时候我用捡烟蒂的方式捡过中国重汽H和中联重科H。

当时中联H288亿的市值,0.5倍PB,最低的时候就在22年Q3,只有300亿。当时288亿市值的中联H净现金就有140亿,按照清算价值把资产换了负债,剩余的各种打折,至少是300亿的清算价值。后来拿了大半年,赚了不到一倍就卖掉了,原因是22年的年报不太好看。但是公司后来还走出了3年3倍的涨幅,2025年的时候回望,惊讶的发现他已经从一个内需占7-8成的周期股,变成了国际化收入占到一半左右的成长股。

2021年的时候,我的一位好友曾经对三一做出了深刻的研究,当时的结论是即使三一还在30多块钱,但是足以讲一个对标卡特出海时期的故事。当时我也没有太大感觉,很多年后觉得周期变成长真的是一个苛刻的故事,即要看到新周期的收入占比提上来,更重要的是旧周期没有包袱,当海外收入占比提高到3成、4成,这个故事可能才更顺畅。因此这个故事最适合讲的时候反而是22、23年这些工程机械股国内收入被压缩到极致的至暗时刻。

中国重汽大约也是如此,当时买的时候0.6pb,运气好一点翻了一倍出来,因为当时他的报表可见度稍微好点,还讲了一个长途运输正常化和电动化的小换车周期。

所以机会来自至暗时刻,能出海的企业也应该从折价逐步变成溢价,现在来看中国企业出海的故事从2020开始的1-10,大概到了深度全球化的阶段。最近工程机械经过了一轮涨跌,2026年除了中联外抹平了大多数涨幅,工程机械我依然觉得是一个绝对和相对都还有性价比的机会,所以在今天再写一篇大体上的框架。

一、行业框架

全球工程机械里挖机占1/3的需求,起重机、装载机、混凝土机械分别占10%-20%。挖机的施工范围更宽广,从地产到市政都离不开,正在从地产基建的前周期逐渐变成全周期品类,所以挖机一直是最好的生意模式。剩余的还是偏基建周期多一些。(不含矿机农机)

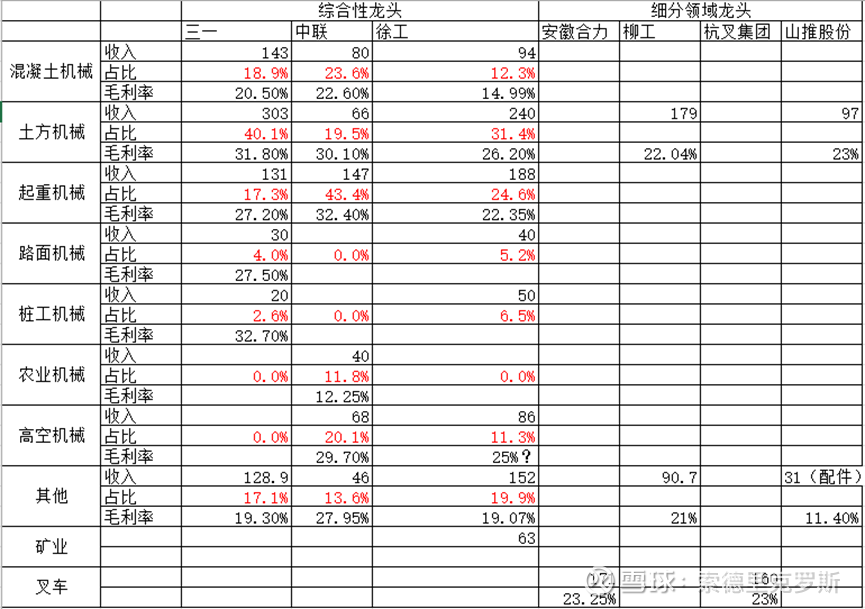

国内工程机械的格局大概就是下面的图。图是几个月前统计的,当时很多数据口径还没弄清楚,所以并不精确。总之三一、徐工为挖机/混凝土泵车前二,徐工、中联是起重机前二,山推专注推土机柳工则偏装载机,但是装载机壁垒还是弱一些,每个企业都可以轻松进去插一脚。还有些更细分的子品类就不一一展开,他们下游都是跟着基建走,除装载机外的几个行业的CR3%都在60%-80%,呈现高度集中的稳态。

从全球来看中国厂家竞争的是全品类的巨头,卡特、小松、约翰迪尔的市占率在15%、10%、6%左右,剩余的像利勃海尔、沃尔沃、日立等在大本营区域强势的公司份额在3-5%,中国厂商经过了几年的努力后,三一、徐工的份额做到了6%左右,其他几家依次降低。

但是中国厂商的出口集中在非欧美澳地区,欧美地区受贸易保护和产品力的影响要打进去还是一个长久的过程,由于欧美占了全球一半的挖机需求,如果减掉欧美地区中国厂商的份额大概都要翻倍提升。全部的中资品牌合起来在非欧美的国家,根据我的估算总体占了3-5成的份额甚至更高,但这个数据只算了全球的新机市场,在发展中国家还有大量来自日本和欧美的二手挖机,中国的新机比发达国家新机要低10%-30%,比发达国家二手机价格可能差不多或贵一点,所以后面拿掉一些二手机份额也是很正常。因此总体来说国产品牌出海的渗透空间虽然没有前几年高,也没到见顶时候,长期来看我认为每家的全球市占率都是翻倍以上的空间,更不用提现在还有矿山、农机领域的新机会,以及对欧美市场的慢慢渗透。

二、周期视角

未来年应该是国内外共振的周期。海外周期已经景气了3年,现在每一家都可以展望未来仍有年化20%左右的增速,2026年海外利息会进入舒适区域,对非新兴市场的销售也会形成支撑。

这里重点讨论国内。

国内周期内部一般上行4-5年,下行4-5年,总体8-10年一换,这是由经济周期和挖机使用寿命共同决定的。第一轮周期2005启动,2011达峰,起因是四万亿和城镇化。2005年的10年后,2016年行业触底,新一轮房地产周期到来,2021年达峰。第三轮周期是2016年的8年后,即2024年,由电动化/国内挖机二手转出口驱动。

从数据看24年挖机作为前周期开始回升,作为后周期的起重机应该滞后一年验证,而确实验证到了25中报开始,起重机数据也全面转正,主要是履带起重机大吨位的核电、风电吊装需求带动。所以站在2026年初将国内进入上行周期也并不算晚。

这一轮行业内普遍认为能持续3年以上,上一轮周期高点挖机卖了25万台,这次应该能达到上一轮高点的60%-80%也就是15-20万台,年化10%-15%的增速。也不排除这一轮周期能斜率更慢,持续更长,高度更高。

三、成长视角

现在的估值毕竟略高于卡特完全成熟后的15xPE左右,应该是定价了部分成长,但是如果定价一部分矿机和农机出海拿单的逆周期性,再定价一部分国内外复苏本来应有的景气度,以及国内股市现在相对的性价比,2026年三一18x的PE,其他几家10-15x的PE也是很低的。

这个行业往后看3-5年,不排除我们能看到:1)更加逆周期的组合,从单一的中国基建,到全球的农+矿+工程(市场天花板从1万亿到3万亿)。2)国内边疆基建可能更慢的斜率和更长的时间。那时候估值提上来也是应该的。

四、个股点评(不分先后)

26、27年,每一家应该都是比较具备置信度的20%-30%的业绩增速,他们都面临共同的内外共振机遇,并且多领域大单频出。大概做个总结就是三一估值天花板,看全球化最领先,徐工看矿机,中联看全品类与高股东回报,柳工观察改革成果。

1.徐工机械A

徐州国企,特点是矿机+全品类+激励明确。

股权激励增速确定性高,2025年发布4700人的激励,授予4.7亿股,占总股本的5%。其目标为25、26、27、28年净利润为65、75、100、120亿元,对应PE分别是19.4、16.8、12.6、10.5倍。这是一个明确发到28年的激励,对于全行业都有很强的指引性,因为全部公司都共同面对内外共振的机遇。

徐工有独立子公司<徐工矿机>,在2024年全球露天矿山挖运设备制造商排名中位居第4,仅次于卡特、小松、日立建机,为榜单中唯一中国企业。该公司收入63亿元。2030年目标400亿。

2.中联重科A/H

几个月前写这篇文章的时候中联H比A15%-20%的折价,还有个大转债要转股,但是这几个月几乎填上了,可以看出市场对他的偏爱。这是一家长沙市混合所有制企业,海外收入比例为51%,ROE6%,净利润40亿元,分红率64%,现在看未来几年股息率有5%-6%。

这家公司的特点是市场化强,也比较重视股东利益。他专注起重机做到了比同行徐工高出10个点的毛利率,海外毛利率高达38%,比三一的挖机还高。

还有几个特点也给了这家公司很强的置信度:1.他是工信部认定的全国农业机械产业链链主企业,现在农机占整个盘子也到了10%。2.在欧洲市场有20%多的收入,和三一差不多,属于技术与品牌的双重认可。其也在持续推进更深入的本地化。

他们的长期目标矿机+农机在几年后合起来能做几百亿的水平,标准的全球化+多品类+跨市场,估值空间很大。

3.三一重工A/H

曾经三一以超强的制造效率(灯塔工厂)达到了远超同行的资产周转率,叠加适当的杠杆率做到了超级ROE,现在三一主动降低负债,净利润率随内需下行,ROE回落至低位。未来如果景气上行,三一将有望达到15%以上的ROE。

另外几个特点:

产品结构最好,其挖机占全部收入的4成,海外收入占6成,最具备对标国际巨头的纸面实力,且三一欧洲地区收入占比高达25%。其海外毛利率30%以上,和中联重科并列第一,表明其产品结构(高吨位化)在海外的优势。

电动化处于最领先地位位,电动化收入24年达到40亿,各个自领域都是行业第一,占总收入的6%。

他的矿卡放在了三一国际下面,但并非说明集团和矿业景气度无关。他的挖机如果算上矿用下游的比例,其实体量也不比单独披露出矿机收入的公司小,只是相对没那么好给矿机估值。

4.柳工

一直没看的太明白的公司,这些日子也一直找不到IR聊。

柳工本身看点不少:一是管理层提过一个宏大的目标,

二是他主做装载机,电装渗透率应该是最高的。需要液压泵的机械暂时电装比较难,而以横向移动为基础的机械电装渗透率会更高。而它本身矿机实力虽然不强,但是我目前估算占收入比可能并不比徐工低。矿机+电装的场景,也可以为他带来想象空间。

然而核心矛盾可能是如何赢得资本市场的信任。

柳工最早上市,最早出海,却市场化动力不足,在10年左右掉队。原董事长曾光安在 2022 年混改落地时表示:“柳工过去 60 年的发展,受制于国企体制机制的约束,很多想做的事情做不了,很多机会抓不住。混改是柳工的二次创业,通过市场化的机制给柳工松绑,激发全体员工的活力,实现国际化、智能化转型。但是在业绩上,柳工过去也有miss掉年度指引的先例,其装载机的龙头地位似乎也不能和另外几家做的一样稳。

柳工海外的打法,激励,与转型,或许还要离得更近才能分析出到底有多大的预期差。这个先放在这里,以后有机会再发文。

五、2026新变化

第一个变化是出口超预期,而内销因为春节错期,所以显得数据不太好。1-2月国内挖机出口YOY+40%,内销YOY-10%左右。3-4月应该会继续看到旺季的内外共振。

第二个变化是矿山领域更加可见的起量。印象里徐工柳工都和外资签了矿机大单,具体金额略过不表。

第三个变化是最近石油价格飙升,可能会打断美国降息的预期,也很影响工程机械全生命周期的IRR,我估计柴油成本可能占他们使用成本的一半以上。如果硬要找理由这个是最充分的,如果是这样全球流动性一损俱损,实业复苏也会延后,就看市场会把这个事实定价到何种程度。

第四个变化是大宗材料上涨。这个对工程机械公司影响有限,他们成本项超过50%是上游的零部件厂,基本自己吃掉大部分的涨价成本,甚至采购还可以年降。另一半主机厂还可以顺价,三一年初就进行了一次结构性调价,所以没什么好担心的。

如同上次保险的长文一样,今天再度在大跌时刻输出长文,虽然是泛泛而谈的框架性文章,希望能够增强信心。如有异议,欢迎留言/私信交流;如有认同,欢迎帮忙点赞扩散。