农夫山泉:营收500亿的“水茅”是如何炼成的

导言:稳一点、慢一点、远一点,在喧嚣中保持静气,在湍流里修炼内功,这就是农夫山泉最深的护城河

2025年对于$农夫山泉(09633)$ 而言是不凡的一年。

在快消品行业普遍步入存量博弈、价格战内卷加剧的背景下,农夫山泉却交出了一份震撼的年报:

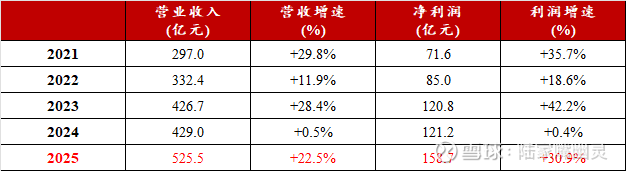

2025年,公司实现营业总收入525.5亿元,同比增长22.5%,首次突破500亿规模;归母净利润158.7亿元,同比增长30.9%

当同赛道对手发布盈利预警,预计25年净利同比下降40%,当软饮行业毛利因以价换量而遭受严重侵蚀时,农夫山泉的营收与利润却双双爆发。

2025年,农夫山泉毛利率60.5%,净利率30.2%。对比同业:东鹏饮料毛利率~45%,净利率~21%;康师傅毛利率~33%,净利率仅~5%;即便是饮料霸主可口可乐,净利率也长期维持在24%上下;另一方面,159亿净利润甚至超过了山西汾酒、泸州老窖。

农夫山泉的逆势增长,可以归结于几方面因素的合力爆发:水+饮料双引擎战略、慢创新产品哲学、让利于渠的定力、供应链壁垒与产业链共建以及品牌营销占领用户心智。

水+饮料双引擎战略

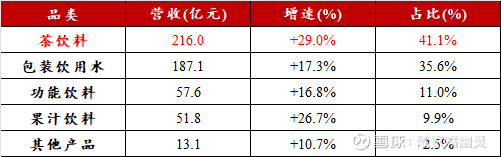

快消企业的宿命是单一品类的天花板和周期波动。农夫山泉25年财报里最具意义的结构性变化,是茶饮料板块收入占比自24年首次超越作为压舱石的包装饮用水业务以来,继续扩大两者间的差距

什么概念?2021-2024年茶饮料收入占比依次是:15%、21%、30%、39%(当年包装饮用水为37%)

1. 茶饮料

东方树叶的逆袭史,是国内快消行业践行长期主义最经典的样本。

2011年面世时,国内饮料市场被含糖饮料统治,东方树叶一度被评为“最难喝的饮料”之一。但在长达十年的战略亏损期内,农夫山泉持续在底层技术上投入,攻克了无菌冷灌装技术与抗氧化工艺壁垒,确保在不添加防腐剂的情况下,茶汤依然清亮、香气持久。

2021年起东方树叶随软饮市场消费习惯向健康化、品质化趋势发展迎来高速增长,一举成为明星单品。在无糖茶饮发展过程中,东方树叶熬掉了绝大多数对手,建立起无糖茶代名词的形象,多年保持龙头地位。

面对三得利、果子熟了及各大乳企跨界杀入,东方树叶并没有卷入价格战,而是通过全场景裂变拉高了天花板,例如:

全季候的冷热转换:冬季在全国大规模铺设热饮柜,将冷饮转化为暖胃热饮,打破了软饮的季节性限制

大规格战略与客单价提升:推进1.5L畅饮装的铺市,切入家庭佐餐与聚会场景。单位毫升的高性价比刺激了重度用户的整箱囤货意愿

多口味延展:推出陈皮白茶和菊花普洱,面向追求养生的增量群体

依靠难以逾越的技术与心智壁垒,大量消费者在尝鲜新品牌出现审美疲劳后纷纷回流,使东方树叶在25年下半年市占率一度跃升至80%以上

2. 包装饮用水

当2024年4月农夫山泉首次推出绿瓶纯净水时,我曾写过这不是一个好策略。

当时农夫山泉的想法,一是缓解舆论风波影响,二是应对娃哈哈、怡宝(华润饮料),三是用低价策略抢占下沉市场,迫使对手必须在纯净水基本盘上应对,消耗渠道资源。

但是,绿瓶水打脸了农夫山泉“天然水更好的”发家史,也分流了红瓶的部分用户。更重要的是,绿瓶水几乎没有利润可言。

农夫山泉意识到了这一点,并向红瓶水进行了战略回调:25年下半年果断削减对绿瓶水的渠道补贴;在终端向经销商下达红绿瓶7:3的强制陈列比例;提高红瓶水单箱配送激励…

这一套组合拳成功将流量重新导回红瓶天然水。25年底,红瓶水在水业务中的收入占比回升至82%。叠加1.5L至4L大包装红瓶水对家庭煮饭、泡茶场景的渗透,水业务下半年经营利润率创下了39.4%的新高。

最后,果汁饮料与功能饮料也实现了闷声高增长。

可以说,农夫山泉多品类矩阵有效吸收了单一品类的波动冲击,构筑起真正的生态

让利于渠的定力

在电商渗透率不断提高、直播带货日益火爆的今天,农夫山泉在电商渠道的销售占比依然被严格控制在5%左右。对线上流量的克制,也反映其对快消品商业本质的深刻洞察。

电商的直接比价属性使其成为价格内卷的无底洞。线上低价倾销会迅速击穿品牌长期建立的价格体系,一旦终端门店无利可图,便会拒绝进货与陈列,最终引发数百万个线下零售网点的瘫痪。农夫山泉严控电商比例,避免了参与内卷式的价格倾轧,稳定了自身经销体系的价格秩序。

在农夫山泉大经销商专属化模式下,线下体系享有绝对的尊重与丰厚回报。剔除出厂成本与物流,一瓶2元的红瓶水,中间产生的毛利超过60%被让渡给了渠道(且随搭售毛利更高的其它饮料进一步提高)。农夫山泉经销商整体利润水平维持在行业均值的1.5至2倍。

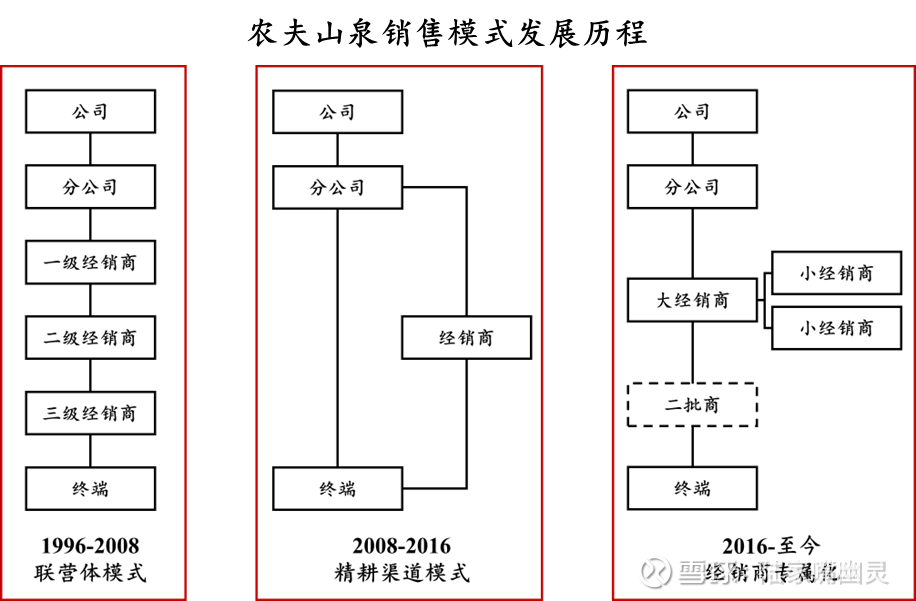

这里提一句大经销商模式——精简小商,经销商作为销售主体,给予渠道充分自主权激发积极性(例如将业务推广费奖金等打包下放经销商);

2020年后在大经销商下增设二批商,并与大商签订三方协议,在保证大商利益前提下进一步开拓下沉市场(农夫对KA也采取直营模式)。

当同行经销商在价格倒挂中抱怨时,农夫山泉的渠道生态非常健康:2025年公司合约负债(经销商预收款)同比增长17.6%,渠道打款意愿强烈;贸易应收款项及应收票据周转天数从4.8天进一步压缩至4.1天。

这种让利于渠的共赢策略,配合薪酬、绩效激励等措施,激发了经销商自发抢占核心陈列位、铺设专属冰柜的积极性,正是农夫山泉销售费用率持续下降的底层逻辑。

供应链壁垒与产业链共建

农夫山泉穿越周期的底气,更来源于供应链上游的物理壁垒。

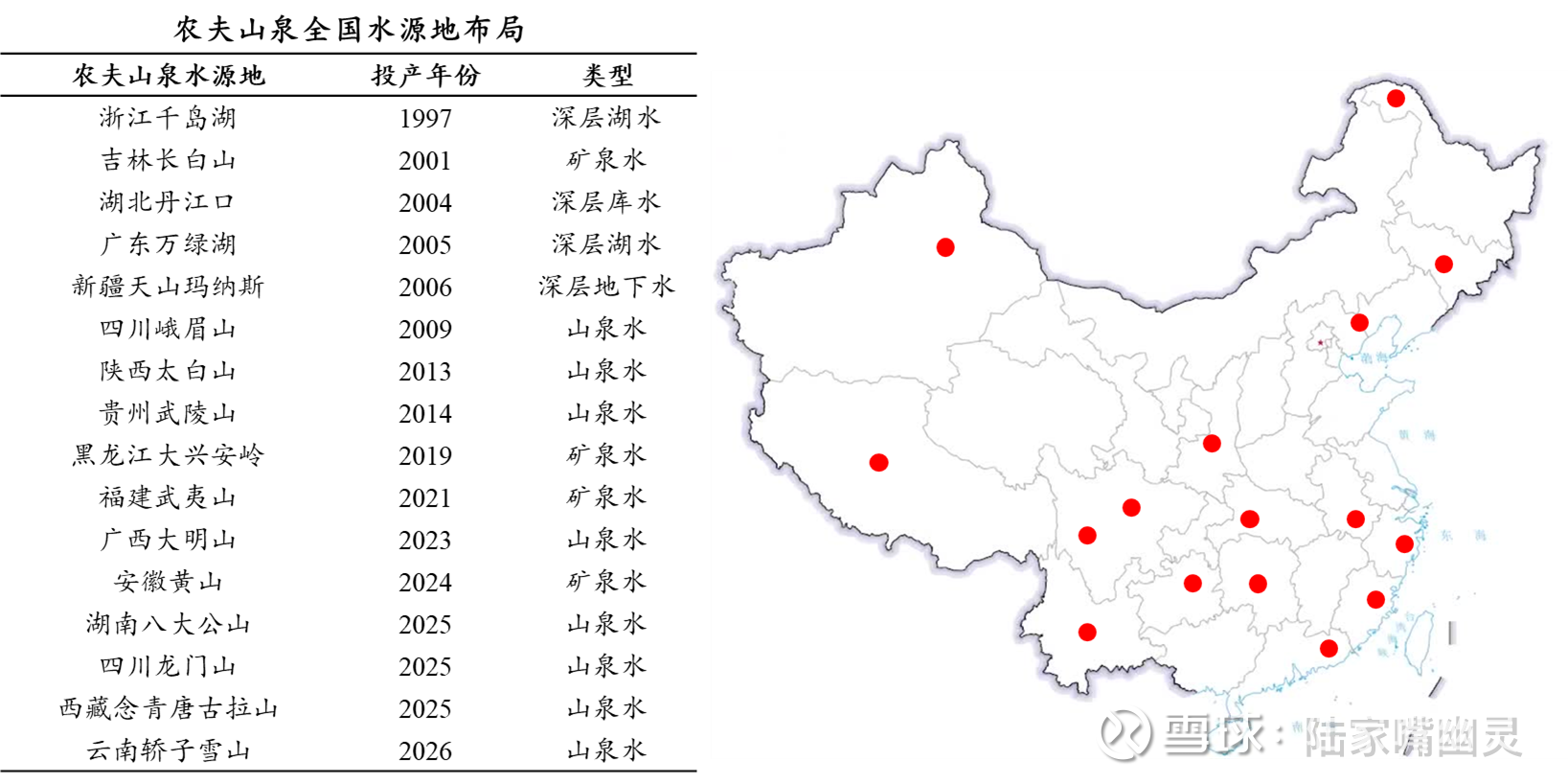

包装水是典型的低货值、大重量商品,对运输成本很敏感,面临着“500公里运输半径”的魔咒。也就是说,很难在一个地方生产然后供应全国。解决方案是:在全国布局水源基地,依托水源地分区域设厂生产

2025年,农夫山泉新增湖南、四川、西藏三个高海拔优质水源地;2026年筹备云南轿子雪山。至此,全国16大天然水源地的宏大布局成型。

这种水源地建厂的重资产模式,网络一旦铺设完成,便能大幅缩短物流距离。对比同行长期依赖少量自建厂+大量第三方代工厂的轻资产模式(需支付高额代工费),农夫山泉形成了无法复制的成本与产能护城河。

更不用说还能以此推出以水源为卖点的产品。另外农夫山泉还和持有取水许可证的第三方国有供水公司签供水协议,水资源供应有很好的保障。

农夫山泉的创新是从泥土里长出来的。为了东方树叶茉莉花茶香气,研发团队常年驻扎广西横县,深度跟进夜间鲜花采摘与窨花拼配,指导茶农科学种植并制定农残标准。2025年农夫山泉在云南核心茶产区捐建现代化茶叶初制厂。

这种深度的产业链共建,不仅提升了茶农收入,更从源头锁定了优质、稳定的天然原料供给,从根本上杜绝了口味偏差风险。这是也代工贴牌网红品牌无法企及的品质壁垒。

品牌营销占领用户心智

都说农夫山泉是一家被卖水耽误的广告公司。它的秘诀总结下来有三点:喊口号、讲故事、搞合作

喊口号:广告语直观表达品牌理念,朗朗上口。例如:红瓶水“有点甜”、“大自然的搬运工”;“神奇的东方树叶”等

讲故事:除广告宣传外,还会以微电影、纪录片等故事形式来全方位立体展现品牌的天然健康形象,传达工匠精神。例如大自然系列纪录片展现公司水源地长白山的四季生态;搬运工系列微电影讲述基层员工真实生活等

搞合作:一系列赞助、冠名、代言。例如玻璃瓶装水赞助高端会议;茶Π、维他命水等面向年轻群体,邀请潮流明星代言;冠名综艺并植入广告;联名网易云、音乐节等宣传,深度捆绑各场景

对农夫山泉的感受

其实,不同品类的水不存在口味差异、也不存在本质上的区别。它的生命周期近乎无限长,也完全不依赖新品驱动。这是一个同质化的市场,进入门槛低,但是成功规模化却不容易。

最重要的是,农夫山泉占领了消费者的心智。这就是品牌。

十年如一日的慢创新产品哲学;

深入街头巷尾的零售终端、庞大的销售网络、极致的渠道管控能力;

水源地活招牌,以及水源地附带的溯源故事和对这片土地的深厚感情;

共同成就了农夫山泉。

在业绩公告中,钟总特别致辞:“祝贺我们新的管理团队,他们经受住了舆情的考验,日益成熟。” 宣告农夫山泉正从创始人驱动迈向团队驱动。

在2024年史无前例的舆情风暴中,这支从基层销售、机械工程师一路摸爬滚打上来的队伍,没有被杂音打乱阵脚,不跟风无底线的低价内卷,坚守产品主义与渠道共生。内生力量的全面接棒,标志着农夫山泉具备了穿越更长周期的掌舵能力。

农夫山泉用这份财报证明了一个朴素的商业真理:

在喧嚣与博弈中,企业的制胜法宝永远不是转瞬即逝的营销风口与低价倾销,而是对产品品质的极致打磨、对供应链的无畏深扎,以及对商业生态共赢逻辑的长久敬畏。

稳一点、慢一点、远一点,在喧嚣中保持静气,在湍流里修炼内功,这就是农夫山泉最深的护城河。