护城河量化、巴菲特计算ROIC的方法、经济商誉、盈利增长及可持续性 -- 价值投资的核心未完待续

(先写这么多,未完,以后再加)

巴菲特常说的最关键指标Return on Equity (ROE),其实他指的ROIC,更确切的说是Incremental ROIC,即边际投资回报率。他在历年的致股东的信里用不同方式提到过。他说的高ROE,而且没有或几乎不用债务,这其实就是ROIC。持久高的ROIC是企业护城河的量化指标。

ROE相当于leveraged ROIC,即通过债务放大的ROIC。高ROE也同时包含了企业借债的能力和信息,对金融型企业的意义更大,如银行和保险。

“Leaving the question of price aside, the best business to own is one that over an extended period (长坡)can employ large amounts of incremental capital at very high rates of return (厚雪).”

– Warren Buffett, 1992 Berkshire Hathaway Shareholder Letter

1、高ROIC=无形经济商誉资产=护城河

高ROIC暗示着公司有很强的隐藏无形资产,巴菲特管这种无形资产叫Economic Goodwill,经济性商誉。因为资本是逐利的,市场是公开的,比如,SP500公司的平均在过去十几年的税后ROIC大致是8%左右(6.5%-9.5%之间波动),按税率25%算的话,对应的税前ROIC是10.7%,每投资一块钱买资本,每年能挣税前0.11。而一个企业可以有很高ROIC,比如40%,投一块钱挣4毛。资本市场竞争激烈,钱长眼睛,会不断往高回报的地方流。护城河挡着其他资本力量,独享40%的回报,其他公司只能垂涎。如果一个企业可以长期把盈利投到一个年回报40%的独享账号,而且取出来的是现金,那这个企业就是典型的高利润增长compounder,是最理想的投标。

原因是,这个公司有其他公司没有的独特的隐藏资产,而这个是花钱买不到,无法通过CapEx获得的。如果这个高ROIC可以持久,其他资本力量无法攻破,这就是巴菲特说的护城河或持久竞争优势。

广义上,这种投资也包括研发、营销和广告(可口可乐、喜诗糖果等)、模式创新、垄断性结构基建(亚马逊物流系统、苹果iPhone、Meta AR平台)、和任何有利于公司长期内在价值增值的花费,只是这些花销因会计保守记账原则,算成当期消费了,但这些有无形资产的积累其实是价值投资的秘密,只是多少和有无的区别。不同行业和公司的当期花销的效果和效率截然不同,比如GM或NIO都有很大R&D投入,但和特斯拉的R&D相比,他们几乎没有任何无形经济商誉积累的。这些花费是税前无形投资,是不计在账本上的,是企业内生性增长(organic growth)的动力。

因为这些当期花销并不累积在资产负债表上,是隐形经济商誉型资产,导致分母很小,ROIC很高。也就是说,实际ROIC的分母应该很大,只是无形,需要价值投资的眼睛去发现。秘密是,这些不在分母内的隐形经济商誉型资产,藏着潜在生成附加值的很大价值,因为无形和独特,难以被复制、不像机器厂房和软件等CapEx,是无法花钱买到的,而且很多情况下(这个是行业分析和护城河的关键)是不贬值且可以不断增强的。这部分就需要具体分析。凡是可以花钱买到的东西,都没有护城河,回报都不高。

真正的价值投资是首先通过财报分析发现高ROIC的公司,再探索产业内在结构、价值产生方式和这个公司具有独特无形资产优势的结构性原因,并判断其是否可在长期内发展且持续。

如果一个企业藏有有持久性的很高的有价值的无形资产,会产生现金流,而且企业未来长期有增长空间,在竞争过程中,这部分无形资产价值会因企业经济活动(广告、营销、研发、CapEx等再投资)不断增加,那这种企业的内在价值会以高于市场平均而不断增长的。这就是长坡厚雪滚雪球的秘密,这种公司是不用买的。这部分无形资产价值的增长机制是容易被大众忽略,被市场难以理解的。这个洞见是从芒格来的,是芒格苦口婆心给巴菲特讲,最终被巴菲特理解和接受的。这也是这么多年来,巴菲特对芒格是深怀感恩的原因,认为芒格是伯克希尔的总设计师,而他只是执行者(总contractor)。转折和催化性的事件就是See's Candy的全资并购。

五六十年代,巴菲特通过分析资产负债表找绝对低估安全股捡烟蒂、等估值回归,或拥有获取控制权做精简,典型如Dempster和Berkshire。后者是巴菲特自认为的一生最大的错误。70年代初的喜诗糖果带来了转变,寻找优质企业以合理价格永久持有。这个转变是本质性的转变,以前是从市场的起伏震荡获利,靠市场先生的不理智,低价买入等价值回归。而从那以后就是坐等企业本身的不同复利Compounding增长速度而获利,并从中最大化地获取自由现金流。从价值角度讲是从短期相对低估到长期绝对低估,是投资的第一性原理的改变。这个难度更大,但可以让巴菲特长期投资更大资金量。

巴菲特所谓的能力圈,指的就是对公司未来再投资回报率和复利compounding增长率的判断的确定性。而这是真正的价值投资难度所在。

2、巴菲特计算ROIC的方法

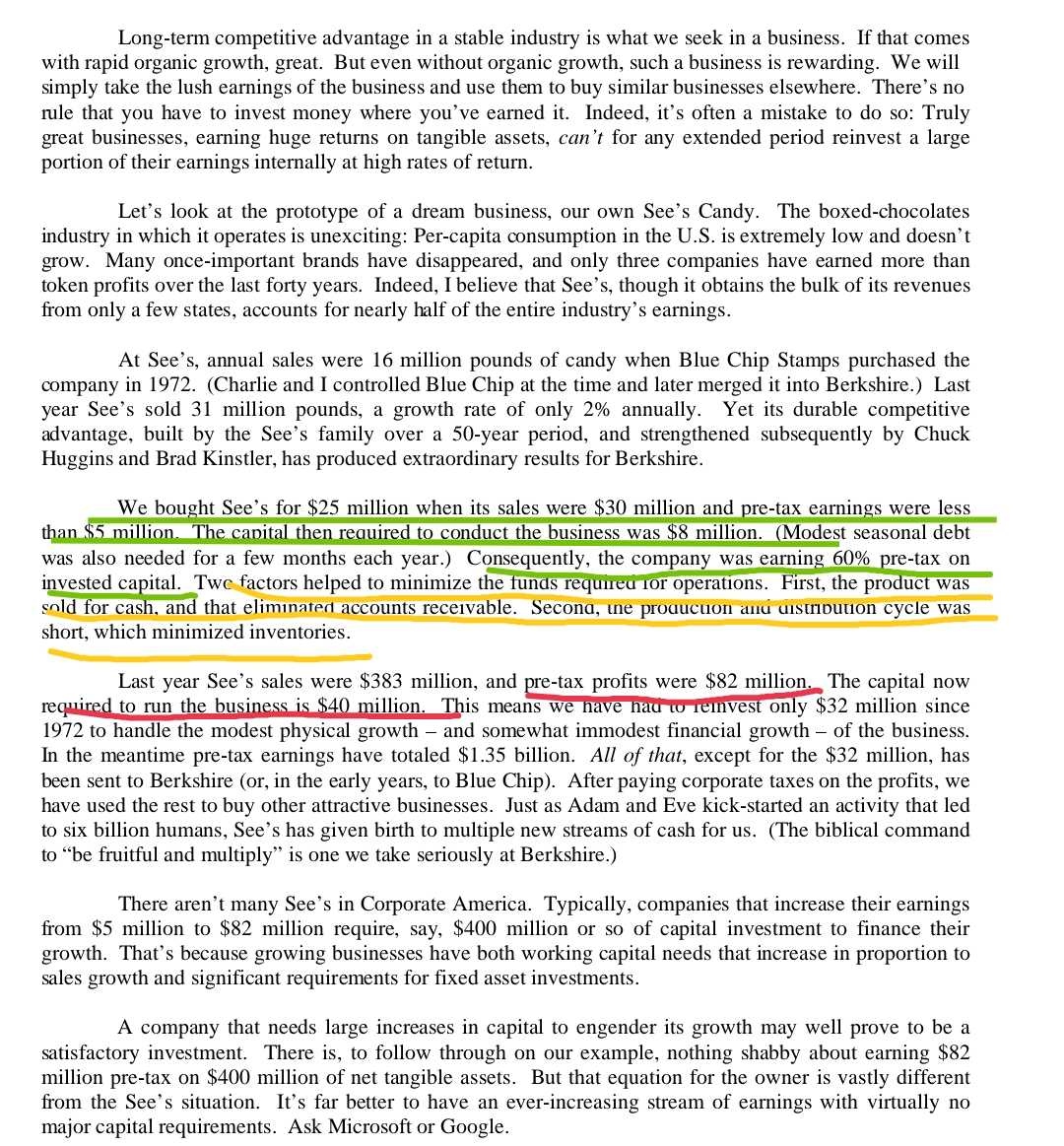

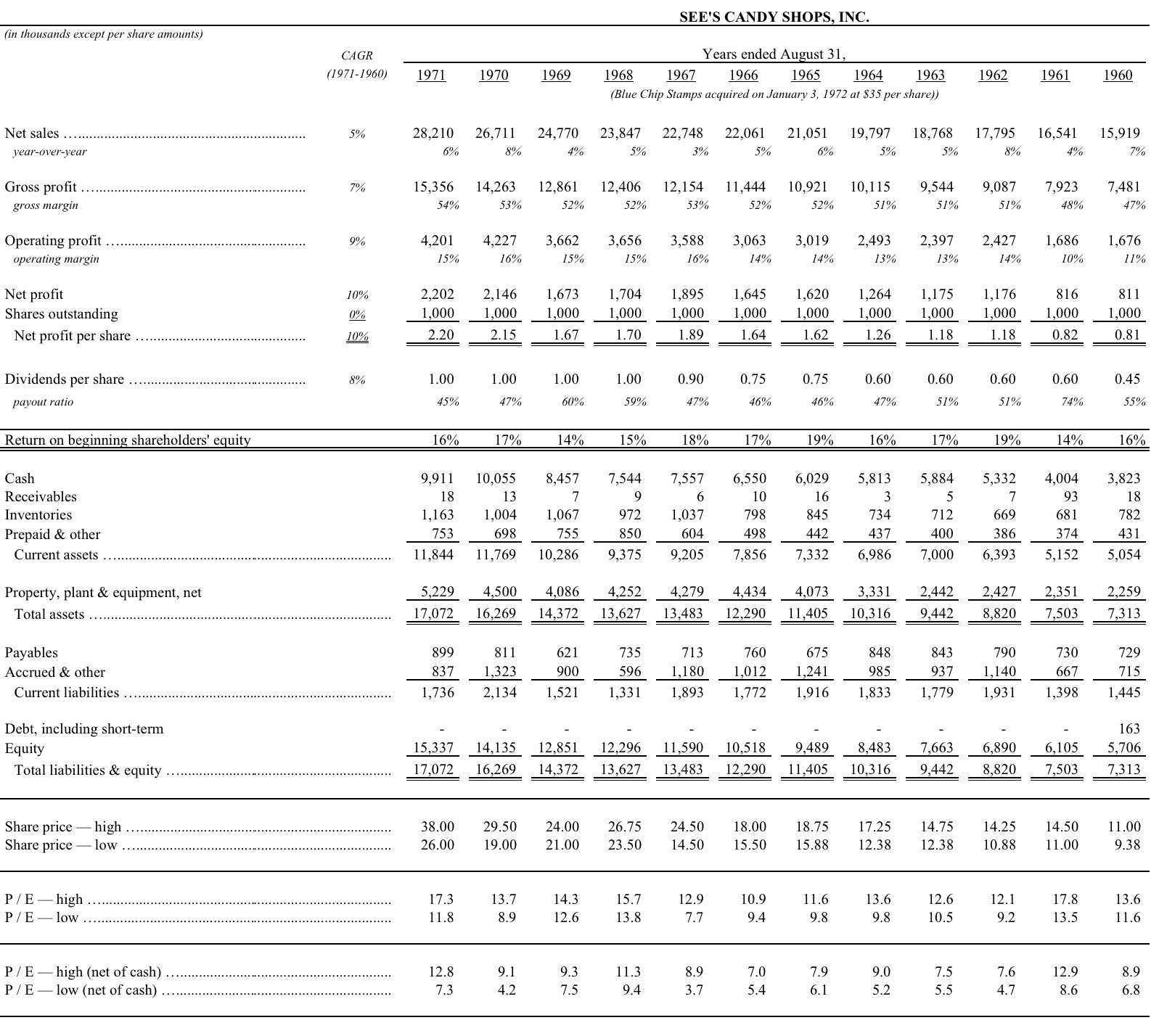

1972年1月,喜诗糖果绝对大股东,创始人的儿子离婚,需要分家产,被迫找人全资收购那时已经上市多年的See's Candy。在芒格的强烈推荐和对巴菲特苦口婆心后,和卖家的谈判,巴菲特最终以35美元一股的高价购入,共100万股普通股。扣除9.9 mil现金,其EV是25 mil,这个数字也是巴菲特天天念叨的买入价。1971年的净利润每股2.2美元,对应市盈率15.9,扣除现金的EV是25.1 mil,而对应的现金外净资产equity是5.4 mil,也就是说巴菲特实际支付的PB是4.6。当然巴菲特自己用的multiple不是PE,永远都是EV/EBIT,即企业价值除以税前利润 = 25.1/4.2 = 6. 那个时代巴菲特寻找的大都是2-3倍的EV/EBIT。

习惯了找烟蒂股的巴菲特来说,这个估值是巴菲特难以接受的,差点谈砸。而芒格信心十足,买了以后看着它增长就行了,会从中学得到关于价值投资的宝贵启示。

通过分析See's Candy的财报,我发现了巴菲特计算ROIC的方法,和常用的计算方法是有区别的,而巴菲特的方法更合理。

分子是EBIT,巴菲特说的税前盈利,每个公司税率差别大 随时间变化,所以常用的NOPAT是不稳定的,且没必要的。

分母是equity + debt - excess cash. 这里的excess cash不是使current ratio大于1而多出的net working capital cash,像gurufocus就是这么算的,excess cash太多太激进了。而更多算法根本不扣除excessive cash,算入equity内,如tikr。巴菲特想法是留下足够的现金够支付所有的短期负债,而且还有剩余。意思就是excess cash的可以返还给股东,留下足够支付债务和可能投资扩张的需要。这是一个很保守的计算方法。

看下面的喜诗糖果的财报。

巴菲特是1972年1月买的See's Candy,那时已经有了1971年的年报(见下)。巴菲特说的required capital 是 8 mil,具体到See's Candy,巴菲特算的required capital是 8 million = equity + debt - excessive cash = 15.3 +0 - 7.3 million 。

表上现金是9.9 mil,巴菲特想象给子公司留下2.6 mil,足够支付所有的短期负债1.7 mil,另有剩余。

EBIT是4.2 mil,IC是8 mil,所以ROIC是4.2/8 = 52.5%。这是巴菲特的计算方式,而不是报表上给出的16%。

市面上有很多种计算ROIC的版本,一般分子是NOPAT(如gurufocus),这个数字不稳定,因年而变,且不同公司投资和财务会计管理方式差别很大,并不反映公司在业务方面的竞争力。所以巴菲特的EBIT更好,尤其是对分析公司的竞争力来说。巴菲特假设一个公司需要保留足够支付全部短期负债的现金,还要留给用来发展壮大的现金,剩下的就都可以还给股东用了,而不会出现任何流动性问题。这个假设是保守且合理的。

喜诗糖果是巴菲特公司的最完美的典型,几乎每年巴菲特都会念念不忘地用喜诗糖果的例子来教育大众,同时也提醒自己,一个优秀公司的样子。这里也藏着对芒格的感恩:芒格是最先发现ROIC的秘密的,通过喜诗糖果教育了巴菲特。

(下面是2007年股东信节选)

3、企业盈利增长、增长的机制

假设没有财务现金流(贷款 融资 分红 回购等),把每一块钱利润都用来,那企业盈利的长期增长率应该等于税后incremental ROIC,即再投资回报率。这里假设原企业没有内在生长。如果有内在生长,企业长期增长率应该等于:

盈利增长率 = 税后边际ROIC + Organic Growth (内生性增长)

Organic Growth内生性有机增长包括用税前的钱投资方式,就是通过企业当期花费和活动(研发、营销、广告、扩大招人等),这也是颠覆型优质企业的主要增长方式,比如亚马逊、苹果、谷歌等。不需要靠CapEx和并购的内生性增长是最优秀企业的特征,即实际“invested capital”分母为零,ROIC相当于无限大。上面2007年巴菲特股东信里最后一句“Ask Microsoft or Google”的意思就是,盈利增长无需投入。所有的经营现金流都可以返还股东。

而ROIC包括“投资现金流”的内容,即CapEx(包括有形和无形),和并购企业。CapEx超过折旧D&A的部分属于用于增长的投资,是税后的。并购企业的ROIC,在企业不增长的情况下,可以按预期企业earning yield算,即1/PE (市盈率倒数)。并购企业有协同作用,降低营销和运营开支、增加对客户的议价力,并促进内生性增长。算ROIC时可以把未来的盈利率加上预期增长率。

主要靠并购价值企业获得高ROIC的公司包括:$伯克希尔-哈撒韦B(BRK.B)$ Constellation Software (CSU.TX), Roper Technology ($儒博实业(ROP)$ ), Brookfield Asset Management (BAM) 等,还有以并购获得价值资产的行业,如大药企 PFE等。

未来短期的ROIC比较容易估算,但长期并购企业的ROIC会逐渐下降,比如ROP的总体ROIC是不断下降的。随时间老企业的占比会不断增大,而并购后企业的冲劲和创新精神难免会有所削弱,这也是为什么ROP现在平均ROIC已经低于市场平均了,相比其EV/EBIT的26倍估值就有点太离谱了。

企业长期增长速度的质量是由内生有机增长和再投资回报决定的。一个企业把本来可以返还给股东的钱,用于投到较低的ROIC业务和并购上,也可以导致企业的收入和利润的增长,但代价是降低了股东的回报率。就像巴菲特对那些只管增长不计代价的企业讽刺说到,一个公司什么都不用做,把钱存到利息2%的saving账户里,时间长了就可以创造出收入和净利润的双增加。

4、ROIC的增加

ROIC = Operating Margin (i.e., EBIT/revenue) x Invested Capital turnover (i.e, revenue/Invested Capital), 即等于经营利润率乘以资产周转率。

一个典型的优秀企业,ROIC应该是随时间增长的。也就是价值创造的过程中,无形经济商誉资产所占价值产出比率应该是越来越大的。这ROIC的扩张反应在Op. Margin 和资产周转率的扩张。

用喜诗糖果为例,2007年EBIT margin=82/383=21.4%,而在1971年这个数字是15%。Op Margin是在不断增长的,在1960年是11%。

Capital Turnover在1971年是28.2/8=350%,而在2007年是383/40=960%。

完美的优质公司是不需要太多的可见有形资产,而且持久耐用(不需要总换制糖机器、店铺装修更新等),而真正创造大部分价值的无形资产即经济商誉(品牌护城河)是随时间而不断增加的。这就是巴菲特和芒格寻找的优质企业。

高经营利润率 Operating Margin暗示着企业有很强的议价力,有定价权。这里销售的商品常常包含的不只是产品本色,更多是产品携带的不可见的独特价值,比如隐藏服务、品牌等。对高利润率产品需要逐一询问:用户需求的到底是什么,比如茅台、耐克鞋、苹果手机、传销公司产品等。这里面藏着企业的无形商誉价值。

高资产周转率的意思是,企业经营过程中的固定有形资产的作用越来越弱 或利用效率越来越高,收入更大程度上产生于非有形资产。

5、价值的生成机制

经济活动的本质目的是满足人们的各种需要,在这个过程中价格是资源边界效用的市场信号。

经济生产过程中需要社会分工、而且分工的结构随社会文化和技术(信息、能源、运输等)变化而变化的。价值产生于对资源(花钱买的到的东西)的重组产生出具有更高价值的产品和服务,高价值即人们强烈需要,且无法用更低成本而获得。

社会经济分工的结果使得某个企业在某个环节是独特的且难以替代的,这种企业常具有更高的价值获取力和定价权。这种企业可能有独特授权(收费桥 toll bridge)、有对mind share的独享权(品牌),有专利技术、有规模效应、有知识数据积累等,使得其他资本难以获取。这种独特性会通过高ROIC体现出来。

6、无形经济商誉资产的分类 - 企业护城河的主要模式。

高ROIC只是初步信号,而价值投资的关键:高ROIC是否可以持续,内生增长从何而来?

巴菲特长年累积的能力圈,是其对行业结构深入研究获得的洞见。我们可以通过对高成长高利润公司的分析,和巴菲特投的公司性质,学习到哪类高ROIC是可以持续和不断强化的。这是最难的部分,巴菲特自己也有时会判断失误。