在一个老龄化和衰退的世界中,很多逻辑是一眼能鉴定的。

比如宠物食品,$中宠股份(SZ002891)$ 今年走出行情,普通散户看一眼就能明白:老龄化社会下情绪价值更难获得,宠物保有量增加导致宠物食品公司走牛。

再比如神经内科,东亚25岁以上人群全球终生脑卒中风险38.8%。且发病一年后脑梗死复发率6.59%,脑出血复发率11.65%。随着60后和70后退休,1962—1973的3.2亿婴儿潮集体衰老,神经内科整个行业收入都会高增。

脑血管病按病理分为缺血性和出血性。缺血性包括TIA,急性缺血性脑卒中,SSCA和慢性脑缺血。出血性则主要是脑出血和蛛网膜下腔出血。缺血性手术量年均增长率37.7%,出血性年均增长率48.9%

缺血性的治疗方法主要是静脉溶栓,机械取栓。静脉溶栓药物下帖再说,机械取栓包括支架取栓和直接抽吸。支架取涉及器械主要为取栓支架,微导丝,微导管,球囊牵引导管。直接抽吸取栓器械包括抽吸导管,微导丝,微导管,球囊导引导管和负压注射器。

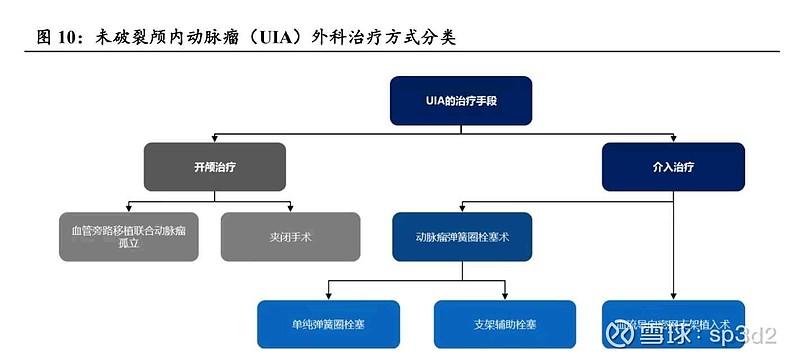

出血性则如下图

港股神内公司归创通桥,微创脑科学,心纬医疗。A股神经内科公司总共一家,赛诺医疗。

8月,迈普医学宣布将收购易介医疗。2025年8月公司发布公告,拟通过发行股份及支付现金的方式购买易介医疗100%股权。易介医疗成立于2020年8月,已布局卒中治疗缺血、出血及通路类产品。Easyport远端通路导管、Speedpass 血栓抽吸导管、Easytork神经血管导丝、Speedflate颅内球囊扩张导管、EasyRadial输送导管、EasyRadialMax Pro支撑导管、Speedpass 88大口径抽吸导管先后获得NMPA批准上市。

收购后,易介凭借迈普的平台,假设其核心产品进入集采。降价50%销量增长4倍那就是营收翻倍给40PE行业平均估值就是20—40亿。收购2—3年后,市占率从<5%提升至15%-20%(如心玮医疗集采后市占率从2%升至10%+)。新增1-2款创新产品(如密网支架)获批,形成产品矩阵。则管线价值重估给60亿都打不住

$迈普医学(SZ301033)$