福寿园2025年中报印象

麓谷书斋

· 湖南

1、收入大幅下滑,下降幅度44.5%,在公司预告的上沿,下滑原因是量价齐跌,经营性墓穴由6704座下滑至6253座,下滑6.7%,看现在的经济情况,属于正常水平;但是平均销售单价这块,从12万下降至6.3万,下滑47.5%,单价的下滑很明显是限价了,与管理层之前预计的25%差异巨大,要么就是管理层错判了形势,要么就是管理层隐瞒了某些事实。按照殡葬管理条例征求意见稿,殡葬条例实实在在告诉我们,殡葬后续公益属性很可能长期存在,单价短期难以提升。

2、成本的上升,税务成本的上升,是长期因素还是短期因素,财报没说,无法判断。

商誉减值算是之前收购付出的代价,是短期行为,不影响长期价值。

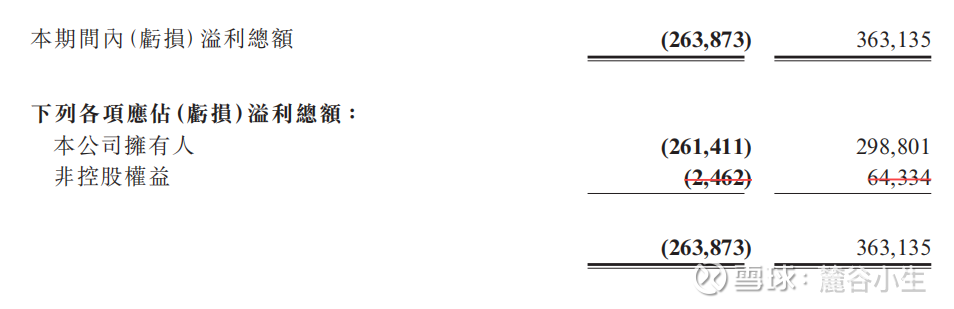

3、一个疑问:非控股权益占比的不正常

2024年上半年公司净利润3.63亿,非控股股东拿走6400万,占比17.7%;2025年上半年公司亏损2.63亿,非控股股东只亏损246万,占比0.93%,这是为何?2024年上半年上海地区营收是下降最大的,-54%。猜测是税务补缴和商誉及资产减值都在上海以外地区?