金雷股份,产能逐步释放,业绩可期

1、金雷股份过往收入,并不与并网规模同步,在产能不变情况下,大体上随风电并网规模,每2年上一个台阶。

可以看到,金雷风电收入,没有和风电并网,招标规模同步,金雷作为全球市占率32%企业,对比金风存货情况,也没有同比规律。大体上随风电并网规模,每2年左右一个台阶。

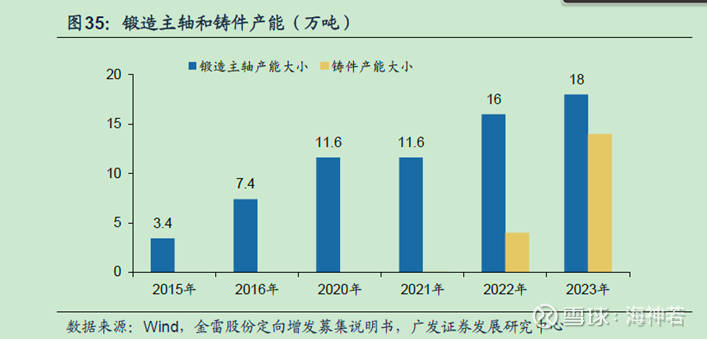

2、公司新的发展中心是精密锻造产业。

2021年以后,其他精密锻件增速更快,公司策略应该是往更高毛利率的精密锻造上产量。2024年4月公司公告新增投资26亿,新建28万吨锻造产能。

3、十五五期间,按北京风能宣言,以及欧洲海风装机规模,预计金雷可以满产。

十五五期间,预计国内年均120gw,按过往5年规划情况,实际执行大概率会超,按年均135gw,海风20gw算。

欧洲数据2025-2030,风电新增装机178GW,其中陆风135GW,海风43GW。

中国+欧洲,2026年-2030年,陆上年均137.5,海上27.2,按海上全铸造,陆上锻造60%,陆上铸造30%计算,锻造主轴需求量约46万吨,铸造27.38万吨。

按gwec数据,预测2025-2030年全球除中国外合计陆风新增装机367GW,预测2025-2030年全球海风新增装机156GW。加上中国,陆风年均176gw,海风年均26gw,对应铸造约31万吨,锻造约58万吨。如此,按金雷铸造35%市占率,锻造35%,铸造约11万吨,锻造约21万吨预期市场空间。如此,锻造17万吨产能可满产,铸造13万吨产能,剩余约2万吨空间。

金雷铸造产能对应处主轴外,仍有底座,外壳等需求,预计13万吨可满产。

4、2026年利润测算

17万吨锻造产能,2024年实际产量已经20万吨,26年产量预计提升10%,至22万吨,销量22万吨。铸造预计2026年销量约10万吨,合计销量32万吨。

价格按照1.1万计算,考虑到成本同比有15%降幅,价格按同比10%预计,毛利率预计可以回升到40%,净利率按照25%计算,对应利润约8.8亿。

十五五开局之年,风电景气度较高,储能的大装部分缓解风电消纳问题。考虑景气度较高,给予30倍估值,对应市值约264亿。