小散郑一箭

· 浙江

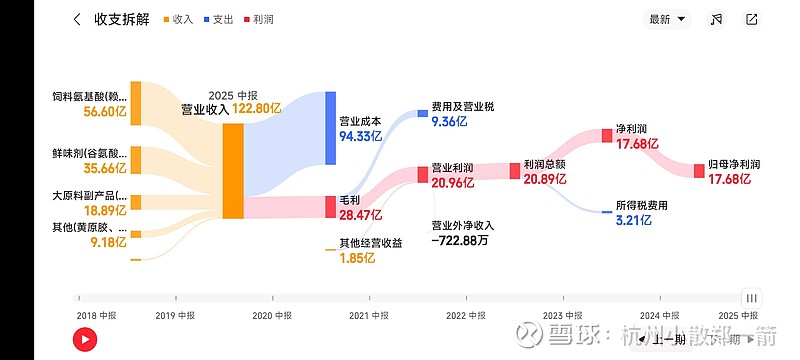

$梅花生物(SH600873)$ 半年报出来之前,今年上涨13.81%,利润增长19.96%,营收-2.87%。

对比$阜丰集团(00546)$ ,今年上涨77.19%,利润上涨67%,扣除梅花生物的赔偿约50%的利润增长。

梅花生物的分红率约60%,加上注销应该约80%。

阜丰在40%,加少许的回购注销。

阜丰去年4pe,现在和梅花一样约10了。

今年从阜丰切换到梅花只能说运气不好,但当前情况下梅花优于阜丰,港股还有20%的股息税。

ai结论:

阜丰集团2025年上半年净利润(17.4亿元)高于梅花生物(17.68亿元)的核心原因可归纳为以下两点:

非经常性收益与成本优化

阜丰因与梅花生物的黄原胶专利纠纷和解,一次性获赔2.33亿元,直接增厚利润。同时,其玉米、煤炭等原材料成本同比下降6%-8%,毛利率显著改善。而梅花生物虽通过成本控制实现净利润增长,但缺乏类似一次性收益,且营收同比下滑2.87%。

产品结构与市场策略差异

阜丰业务更均衡,食品添加剂(味精)占营收51.7%,动物营养和高档氨基酸贡献高毛利,叠加海外布局(越南、美国基地)缓解贸易摩擦影响。梅花生物则更依赖饲料氨基酸(如赖氨酸),受欧盟反倾销税冲击更大,尽管税率下调至47.7%,出口仍承压。