100企业复盘- 5华润电力:你见过自由现金流吗

本文写作过程中参考了诸多雪球大佬的发言,在此先行谢过

Key Points:

读懂电力股,一定要读懂中国电力市场20年来的波澜壮阔,从电网分离到市场化定价到容量电价+服务费到机制电价到绿证,一轮又一轮的改革带来了翻天覆地的变化

这是一门极差的生意,一个公用事业公司,竟然不能用DCF估值,因为DCF算出来是负的。因为公司每年generate的CF根本不够CAPEX。目前每年CFO~350e,但CAPEX总金额400-500e,其中维护性资本开支200e

从波特五力视角来看,这也是一门极差的生意,对上下游没有任何溢价能力,行业没有进入门槛,都是国企,可以随便投产

从利润稳定性来说,这是一门变得相对稳的生意,绿电属于边际成本为0的行业,理论上利润更稳定。但是供需关系失衡,可能导致电价下降

这是一门复杂的生意。首先所有电荷都要搞清楚电价怎么变,最近政策频出,对于政策的理解和落地就十分烧脑。其次火电要分析煤炭,绿电要分析组件等成本,还要考虑消纳问题。

粗看下来,电力行业的商业模式水电>核电>绿电>火电。而且不是好的一点那种。

跟踪这个公司的Key Metrics是什么?!

·电力机制

·煤价

·电价

·利用小时数(供需关系)

·如果要足够细,就要各省间的变化

中国电力机制的顶层设计复盘

第一部分:市场机制(从“单维”裂变为“四维”)

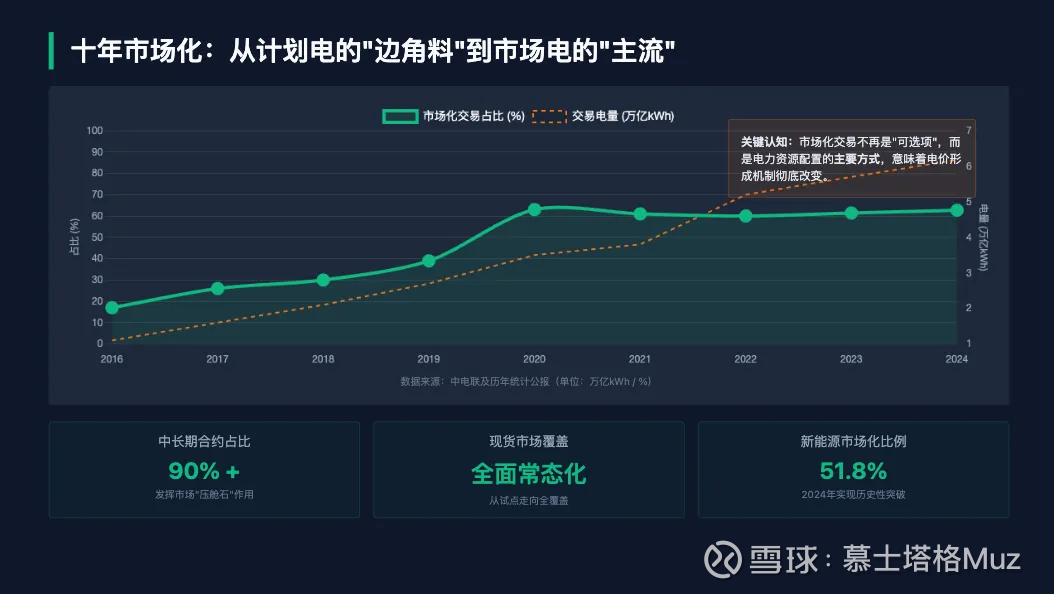

中国电力市场的核心机制变革,可以用一句话总结:将“一揽子打包”的电价,拆解为四个独立的收费/付费逻辑。这种拆解是为了应对新能源(波动性)和煤电(调节性)的物理特性。

1. 电能量机制(Energy):边际成本定价的回归

这是市场最基础的一层,解决“发一度电值多少钱”的问题。

中长期与现货的配合:市场不再是一口价。中长期合约(LTA)锁定大部分收入(如年度长协),起到“压舱石”作用;现货市场(Spot Market)解决实时供需偏差。

价格逻辑:现货价格不仅反映供需,还反映时空约束。

负电价逻辑:在山东、甘肃等光伏大省,午间现货出现负电价并非偶然,而是机制对“系统无法消纳的多余电量”给出的惩罚性定价 1。

价格传导:现货价格的波动最终会传导至中长期签约。2025年广东年度长协跌至0.392元/kWh(低于基准价),正是因为现货市场低价预期的倒逼 2222。

2. 容量机制(Capacity):为“存在”付费

这是针对煤电专门建立的“保命机制”,解决“不发电但我随时待命”的价值。

定价公式:依据《关于建立煤电容量电价机制的通知》,国家设定了煤电固定成本参考值为330元/千瓦·年 33。

回收比例的硬约束:

2024-2025年:多数省份回收比例约30%(即约100元/kW·年) 4444。

2026年起:回收比例将提升至不低于50%(即至少165元/kW·年) 5。

机制含义:这意味着一台100万千瓦的煤电机组,即便全年不发一度电,理论上也能拿到约1.65亿元的“保底费”。这彻底改变了煤电的财务模型,使其从“强周期性资产”转变为“类基础设施资产” 6666。

3. 辅助服务机制(Ancillary Services):为“灵活性”买单

谁在买单?以前是发电企业互济(如“两个细则”),现在机制正转向“用户侧分摊”。

价值体现:调频、备用、爬坡等服务。随着新能源占比提高,这部分费用在终端电价中的占比会显著上升(即常说的“系统运行费”)。

4. 环境价值机制(Green Value):绿证的独立化

核心逻辑:机制明确绿证(GEC)是可再生能源环境属性的唯一凭证 7777。

定价分离:“电证分离”成为主流。即使你签了绿电合同,合同里也必须把“电能量价格”和“绿证价格”拆开列示 8。这确保了环境价值不再模糊在电费里,而是可以独立交易、独立波动的资产。

第二部分:核心政策演进(三份文件定乾坤)

要读懂中国电改,必须读懂这三份里程碑文件的底层博弈。

1. 2015年“9号文”:宪法级文件

核心方针:“管住中间,放开两头” 9。

解读:把电网从“吃差价”的贸易商变成“收过路费”的通道商(核定输配电价);发电侧和售电侧放开竞争。这是所有后续市场化机制的法理来源。

2. 2021年“1439号文”:煤电入市的冲锋号

背景:煤价飙升导致煤电全行业亏损,甚至出现“拉闸限电”。

核心突破:

取消工商业目录电价:逼着工商业用户全部进入市场 10。

扩大涨跌幅:将燃煤交易电价上下浮动范围扩大至±20%(高耗能不限) 11。

深意:这次改革让电价第一次真正有了“向上浮动”的能力,打破了长期以来“只降不升”的惯性,为煤电疏导成本打开了口子。

3. 2025年“136号文”:新能源入市的“安全网”

全称:《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》

核心机制:“保障性收购 + 市场化交易”的混合模式。

存量项目:设定“机制电价”(通常等于当地燃煤基准价,如广东0.453元/kWh),保障其大部分电量(如90%)按此价格结算 13。

增量项目:逐步提高市场化比例,但仍保留一定比例的机制电价作为过渡。

政策意图:在新能源现货价格崩塌的背景下,防止行业投资回报率(IRR)击穿底线。这实际上是“隐性补贴”的一种回归,通过行政手段锁定了新能源的一部分收益 14。

第三部分:补贴体系(从“财政欠债”到“市场造血”)

这是中国电力市场最敏感、也最复杂的资金链问题。

1. 历史包袱:FiT与千亿缺口

机制回顾:过去实行标杆上网电价(FiT),高出煤电基准价的部分由“可再生能源发展基金”补贴 15。

资金来源:向全社会用电量征收的“可再生能源电价附加”。

2013年标准:1.5分/kWh。

2016年至今标准:1.9分/kWh 16161616。

缺口形成:装机增长太快(年均增速远超10%),但附加征收标准多年未涨(停留在1.9分)。这导致入不敷出,形成了巨额欠补。

量化规模:截至2021年底,累计拖欠补贴资金约4000亿元 17171717。

2. 解决路径:融资化解与确权

确权(清单制):并不是所有项目都能拿钱,必须进入“合规项目清单”。合规性核查(用地、审批等)是拿钱的前提 18。

融资(SPV模式): 2022年起,由电网公司牵头设立“结算服务公司”(如北京/广州可再生能源发展结算服务有限公司)。

操作逻辑:在财政拨款不足的情况下,通过专项融资解决缺口。实质上是把未来的电价附加收入作为抵押,进行资产证券化或发债,把钱“预支”出来给发电企业 19191919。

效果:这一点对发电央企(如龙源、三峡)的现金流改善极大。

3. 未来方向:绿证取代财政

根本性转变:国家明确,新项目不再享受财政补贴,而是通过绿证交易获得环境溢价 20。

闭环逻辑:

以前:发一度绿电,国家财政给你补几毛钱。

现在/未来:发一度绿电,国家给你发一个“绿证”。你去市场上把这个证卖给需要的人(如出口企业、高耗能企业)。卖多少钱,看市场供需 21212121。

风险点: 2024年绿证核发量暴增(47亿个),导致价格暴跌至2.5元/张 22。这意味着“市场化补贴”的替代能力暂时还很弱,未来必须依赖“强制消费机制”(即强制要求用户买绿证)来托底绿证价格,否则新能源的高收益时代将一去不返。

润电为何优秀?为什么华润“各电源利用小时”高于平均

A. 火电:大量机组具备“供热/保供刚性”,更接近“必开机组”

公司披露:

2020 年:94%火电项目开拓热力市场,开展供热业务;并给出供热规模/收入等信息。

2021 年:96%火电项目开拓热力市场,在全国28 个城市开展供热,供热业务营业额69.50 亿港元。

机制解释(推断,但与行业规则一致):

供热型煤电(CHP)往往承担民生供暖/工业蒸汽责任,调度上更“刚性”,即便电力市场化程度提高,也会因为“热负荷约束”获得更稳定的开机与更高利用小时。

这能解释华润煤电在 2019–2022 明显跑赢全国火电均值(+273~+432小时区间)。

B. 火电:成本/效率更好 → 市场化交易中更容易“中标发电”

公司披露了煤电的供电煤耗/燃料成本等效率与成本指标:

2023 年附属燃煤电厂:平均单位燃料成本296.3 元/MWh,供电标准煤耗297.17 g/kWh。

2020 年(半年度披露):还披露了市场化售电占比等,说明其在交易侧更主动。

机制解释(推断):

在“中长期合约 + 现货/日前 + 辅助服务”的组合里,机组的边际成本与可用性决定了在竞价中的出清概率;更低的煤耗/更强的运维可用性往往带来更高出清电量,从而拉高利用小时。

这也解释了:当全国煤电利用小时在 2023 回升到4685小时后,华润的优势在“煤电小时数”维度明显收敛(4688 vs 4685),但并不意味着竞争力消失,而是“全行业煤电小时数都上来了”。

C. 风电/光伏:项目资源质量 + 限电更低(或更强的消纳条件)叠加

这是你观察到“风光利用小时长期跑赢全国”的最直接解释,但需要拆开看:

可直接由数据证明的部分:

全国 2023 并网风电2225、并网太阳能1286;华润 2023 风电2451、光伏1480,分别高226、194小时。

2022 年同样显著高于全国:风电 +177、光伏 +173。

机制解释(推断,需要你拿项目清单去“验真”):

•领先来自两类因素的组合:

a.资源禀赋(风速/等效小时、光照/辐照更好)

b.消纳条件(接网/通道/负荷、限电率更低)

•在全国层面,2023 年不同地区风电/光伏消纳利用率差异很大(文中列出多省“100%消纳”等),如果华润项目更多分布在消纳更强省份或外送条件更好的区域,组合起来就会体现为更高的等效小时。

D. 组合层面:火电“保供+调峰”与风光“增量+绿电交易”形成互补

公司披露其电源结构持续向风光倾斜(权益装机风光水占比提升等)。

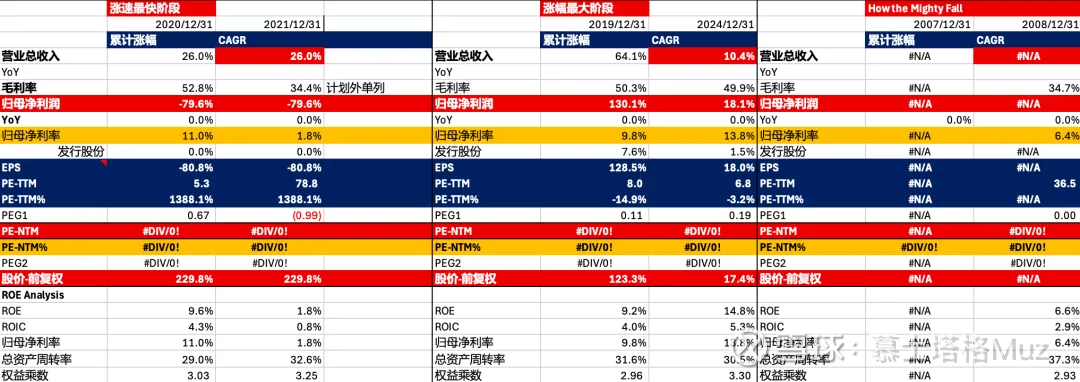

收益率review:赚的什么钱

图:华润电力收益率复盘比较

以2019-2024为例

Rev:+64%GPM:持平,~50%NPM:归母净利率9.8%→13.8%,+4pcts,2/3来自G&A Expense Rate下降,1/3来自F Fees Rate下降归母净利润:130.1%,CAGR 18.1%EPS:128.5%,CAGR 18%发行股份:+7.6%,CAGR 1.5%PE-NTM(明年PE):1.3x总涨幅:3x*1.3x-1=3x,对应符合收益率42%

如果回溯2005-2024 & 2014-2024

可以发现,very interestring

1.2005-2024视角,净经营利润(剔除2005年出售子公司所得利润)CAGR 11.6%,大幅领先装机增速的7.8%,似乎不错,是个长牛且有很强alpha的生意/公司。但仔细看拆分能发现,alpha来自于火电利润的底部修复,2005年的煤炭度电利润过低(数据为拆分拟合,未必准确);此外,非常非常重要的是来自于绿电结构占比的提升。从我估算来看,火电度电净利润0.057元,对应绿电度电净利润0.100元。

2.2014-2024视角,净经营利润CAGR4.6%,则跟售电量增速保持一致,但好在单位利润没有下滑,也算不错,跟住了beta

3.2025-?,净经营利润CAGR还能跟上售电量增速吗?电价,利率还有贡献利润的边际空间吗?当然绿电的结构占比还可以提升。这个很重要。绿电结构占比可能是未来1-3年唯一的alpha

M1:TAM

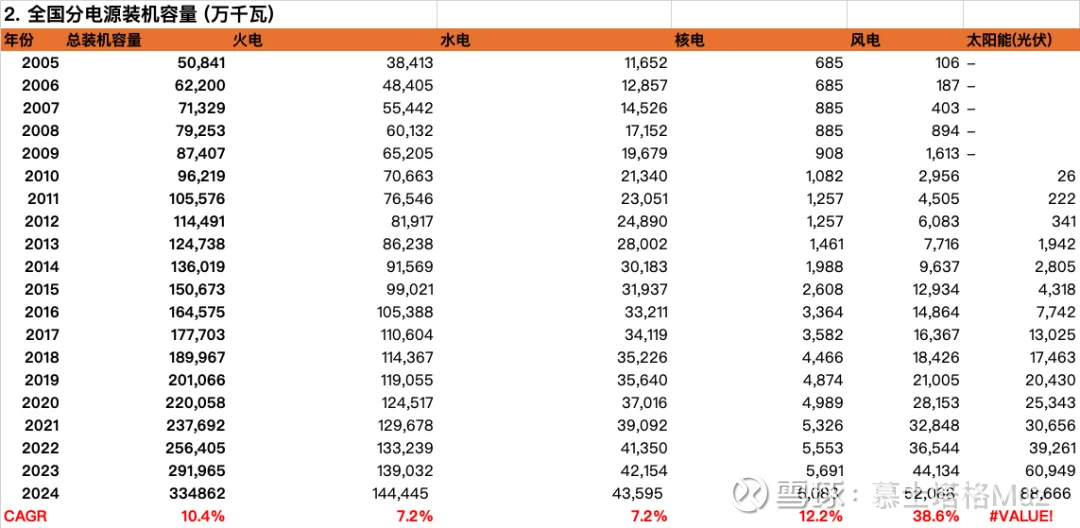

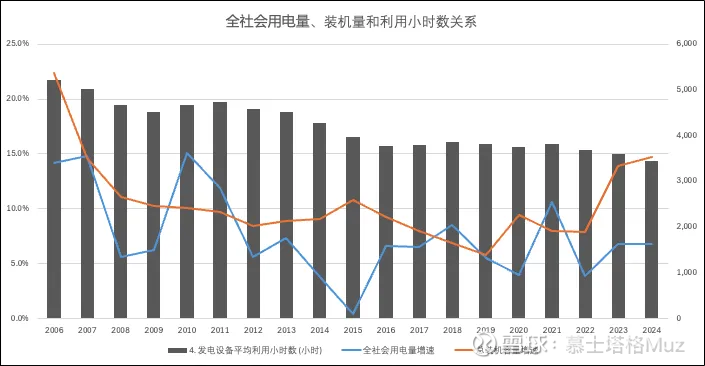

供需平衡:供-需增速差变大,每一次差变大都伴随着平均利用小时数降低

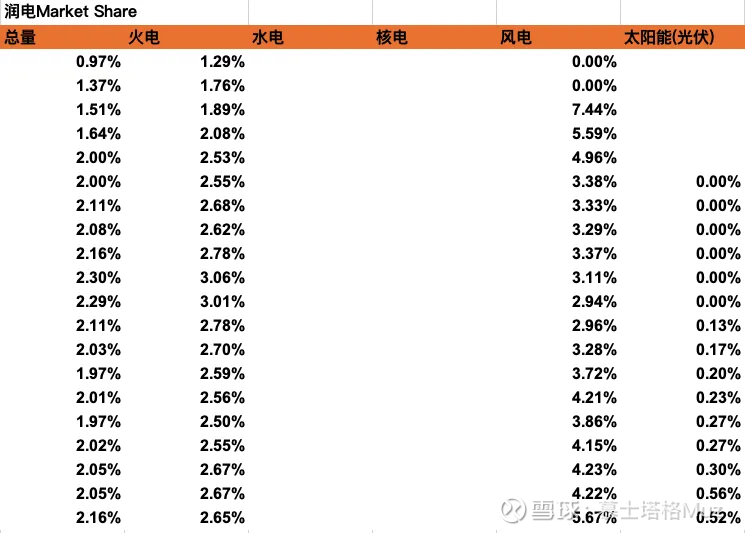

M2:Market Share,2010年10%左右到2024年35-40%,4x增长

图:润电分电荷市占率,装机口径

M3:Margin

总体看随着应收大幅增长,高Margin下降属于正常现象,一方面为了收入增加会做低毛利的产品,盈利方面随着对手的进步,竞争烈度也在增加。总的来说,长期看这是制造业的必然归宿。

•GPM Trends: ~50%

•NPM Trends:+4pcts, 2/3 is from the improvement of G&A while another 1/3 is from financial fees

M4:商业模式

1.波特五力分析·上游议价权:无,对煤炭(火电)、组件(绿电)都没有议价权,尤其是对煤炭·下游议价权:无,之前听组织安排,现在听市场安排·竞争格局:一般偏差,仅有的格局优势类似于shopping mall,选的好点位排他,但又不如shopping mall,因为电荷 厂的好点位周围也有·进入门槛:低,都是国庆大资金·替代品:核聚变?maybe

2.巴菲特的护城河,竞争优势及护城河的久期·无明显护城河,运维能力决定了margin的绝对值,但是赚大钱的增长、大的margin的level都不是自己能定的·护城河久期:不好说

3.这个行业是怎么做生意的:可以用AI·CAPEX --> Plant --> E Network --> Users

4.公司的竞争策略是什么,公司是如何在竞争中胜出的·项目选择能力强,利用小时数高·尝试过煤电一体化,失败 --> 事实证明可能

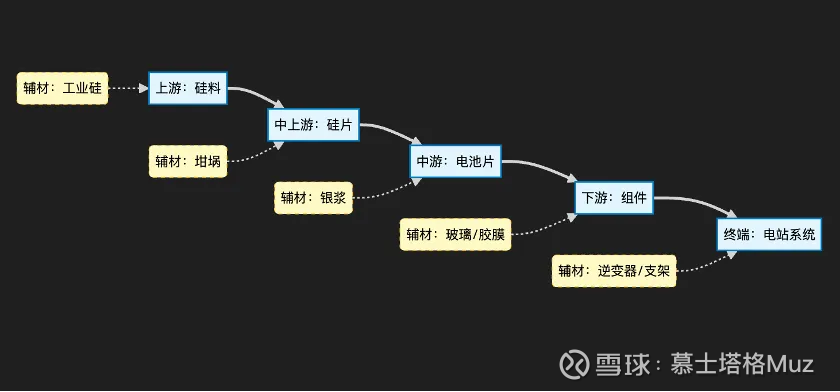

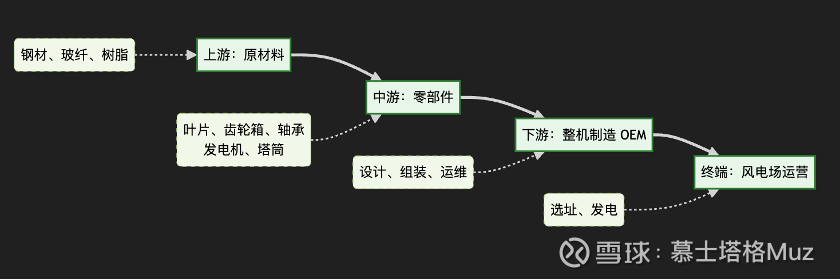

5.产业链价值分析

·光伏

·风电

· 火电

6.产品评估·电:同质化

7.客户是谁·电网:以前电网有定价权,制度改革后,中间管住,两头放开,电网拿死工资,剩的两头交给市场

M5:管理团队

· 选项目眼光不错

· 但是18年分红miss了

财务分析

Financial Results Feedback

生意的好坏无需多言

基本上是跟着煤价波动,而且就算自己的煤矿达产也持续不及预期,最后还引起了诉讼(~2012年)

•需要分析资产负债表了·CAPEX·负债率

How the Mighty Fall?/公司未来可能在哪里摔倒?

•可比公司历史复盘

•历史上遇到了哪些困难

1.煤价:永远的苦主

2.Interest Rate:由于负债体质,对资金成本极其敏感

3.场资源:风场、光场服从大数定律,但会波动。23年风场资源波动,导致绿电业绩Miss

4.电价内卷:分毫不由人

5.很难维持正FCFF:债务累积者,很难真正分红

6.分红:18年分红miss,注定了要么经常分红miss,要么靠增发补充资本金

7.增长空间受限:好项目有限,最后新项目边际ROIC可能下滑。在ROIC处于历史高位的今天,到底是打破周期魔咒,还是回归周期?

现金流分析:钱都用到哪去了,CAPEX周期

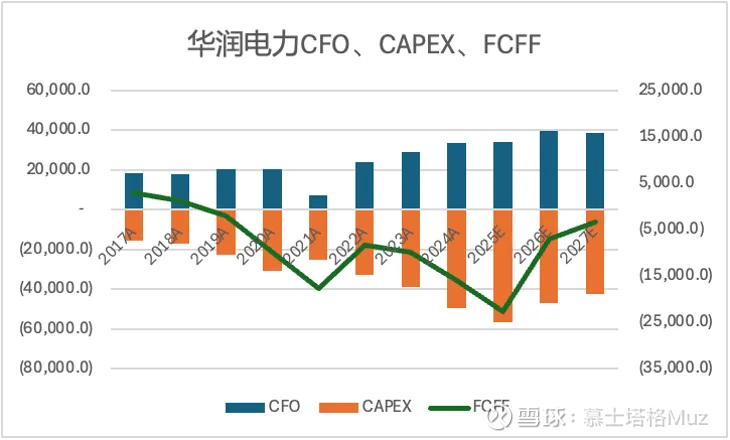

1.都投CAPEX了,根本不够,本质上是个financing的生意

2.每年D&A 200e,也就是维护性资本支出就要200e,现在每年支出400-500e

股东回报复盘:分红/回购

未来十年合理的利润是多少,最好/最差的情况是什么样的

感谢网友指正,维护性资本开支计算有误,我估计在30-50e左右,那么中性假设下,未来如果有一天不投新CAPEX了,FCFF大概有350e左右。不过问题是这一天是哪一天

中性假设:

1.售电量CAGR ~3%,十年后增长34%,达到279046Gwh

2.度电利润回归历史中上0.055元

3.归属净利润154亿元,对应CFO 380亿元,只支付220e左右的维护性CAPEX,FCFF160亿元,需支付50e左右财务费用,最大可分红金额110亿元,给FCFF10x估值 1600e,对应股价10年涨幅70%左右,CAGR 5.5%

乐观假设

1.售电量CAGR 3.5%,十年后292045Gwh

2.度电利润0.06元

3.归属净利润175亿元,对应CFO400亿元,只支付220e左右的维护性CAPEX,FCFF180亿元,需支付50e左右财务费用,最大可分红金额130亿元,给FCFF10x估值 1800e,对应股价10年涨幅92%左右,CAGR 6.7%

悲观假设

1.售电量CAGR 2%,十年后增长21.9%,达到253108Gwh

2.度电利润0.047元

3.归属净利润120亿元,对应CFO 350亿元,只支付220e左右的维护性CAPEX,FCFF130亿元,需支付50e左右财务费用,最大可分红金额80亿元,给FCFF 10x估值 1300e,对应股价10年涨幅38.4%左右,CAGR 3.3%

当前电力市场的核心矛盾

当前中国电力市场存在五大核心矛盾,直接映射到价格与资产回报:

第一,新能源高比例接入与系统灵活性不足的矛盾。午间供过于求、负电价频繁出现,反映系统可调资源与需求侧灵活性严重不足。

第二,煤电调节职能与投资回报机制的重塑矛盾。容量电价虽然提供了固定收益保障,但执行进度、回收比例的地区差异导致政策效果不均。

第三,跨省优化空间与省级利益的矛盾。理论上全国统一电力市场能优化配置,但省级电网利益与地方政府保障供应的诉求制约了统一市场推进速度。

第四,环境价值定价与市场需求的矛盾。绿证供给激增但交易不足,说明环境价值的市场化定价机制尚未成熟,国际认可度与国内消费需求都有待提升。

第五,终端电价承受能力与转型成本分摊的矛盾。保供与转型的成本最终要通过价格传导,但终端用户(特别是工业用户)的承受能力有限,导致补贴缺口与财政化解压力持续存在。

思考

到底赚的什么钱?beta非常重要

周期反转的钱最重要

那么核心应该研究什么?

1.电力机制

2.周期位置

Remaining Questions

1.电力机制怎么看?