永胜医疗基本面分析和关键问题探讨

一、业务基本情况

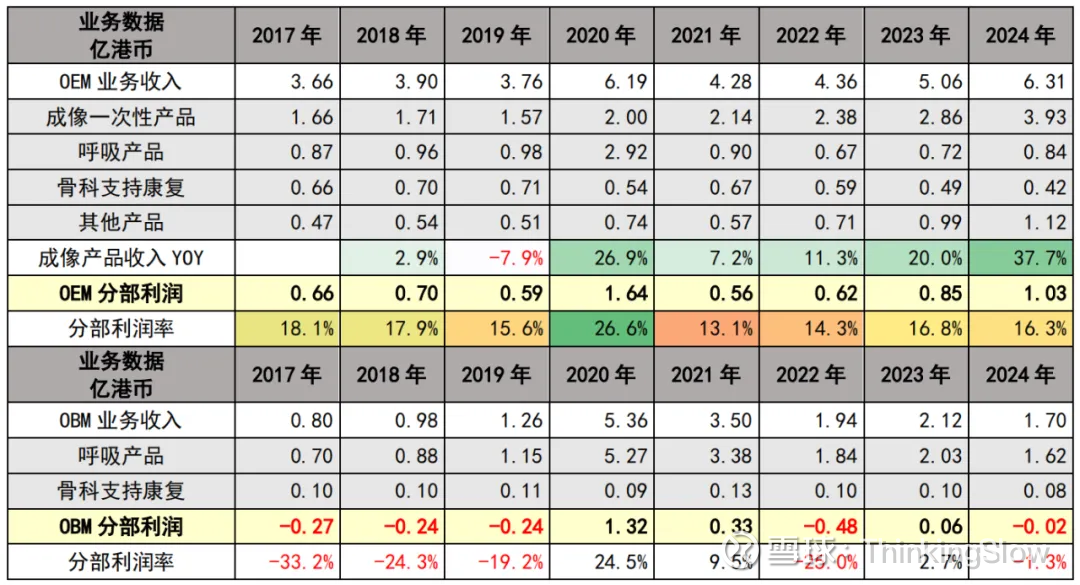

永胜医疗是一家医疗械器耗材生产商,主要从事OEM业务,其中成像一次性产品是公司最主要的收入和利润来源。平均来看,OEM分部利润率历史均值能够达到17%左右。

永胜医疗的成像一次性产品,是压力连接管和高压注射针筒,属于高压注射器(CMPI)的一次性耗材,主要用于CT等医疗影像检查时注射造影剂,增强医疗影像的效果。公司成像一次性产品收入全部来自为拜耳集团。2024年,永胜医疗来自拜耳集团的收入占比超过50%,大部分盈利来自拜耳集团。

永胜医疗的OBM业务主要为呼吸产品,近5年研发投入大约1.9亿港币。除了2020-2021年受益于新冠疫情,分部盈利情况不佳,但2024年相比2017-2019年有一定进步。2017-2024年收入复合增长率11.3%,接近实现盈亏平衡。

展望永胜医疗未来几年的业绩,有三个核心问题:

1.公司的收入增长可持续吗?未来几年预计增速如何?

2.如何理解公司盈利能力的提升?未来国家医保局集采对公司盈利能力影响如何?

3.公司投资价值如何?

二、高压注射系统市场格局

高压注射器主要用于计算机断层扫描(CT)、磁共振成像(MR)、X 射线成像系统(XR)、数字减影血管造影(DSA)注射造影剂,对应的医疗领域包括放射医学、心脏病学、肿瘤早筛和心脑血管介入治疗等。

利用高压注射器能够快速注射造影剂,使血管、器官或病变在短时间内达到高浓度显影,避免造影剂被血液稀释而影响图像质量,还可以预设注射速度、剂量和时间,确保精准性。高端产品能够实现关键参数的实时监测(流量、压力、体积等),精确管理造影剂,提升处理速度和成像质量;还能实现信息化,记录相关数据。

高压注射器大多数为第二类医疗器械,部分为第三类;耗材全部为第三类医疗器械。来自FDA和EMA等机构的严格监管标准,确保了高压注射器的安全性和有效性,同时也带来了较高的行业进入壁垒,有利于拥有全面测试和认证资源的存量企业。

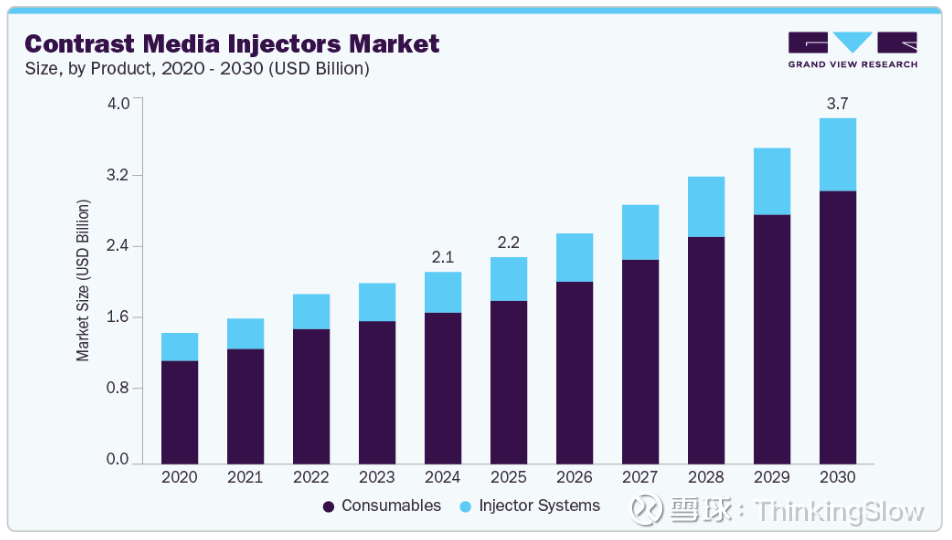

根据Grand View Research的统计数据,全球高压造影注射市场规模20.8亿美元,包括耗材市场规模16亿美元、高压注射器市场规模4.8亿美元,预计2025-2030年复合增速10.9%。

根据其他第三方统计数据,2024年高压注射器(不含耗材)全球市场规模折算为人民币大约85-105亿元,预计2025-2032年复合增长率7.2-7.5%。上述市场规模接近Grand View Research统计数据的2.5-3倍,可能由于统计口径不同所致,Grand View Research是以出厂价为统计口径。

按照区域市场规模大小排序,依次为北美、欧洲和亚太市场,主要供应商包括主要供应商包括拜耳集团、Bracco、Medtronic PLC、GE Healthcare、Medtron AG、深圳安特等。

1.北美市场

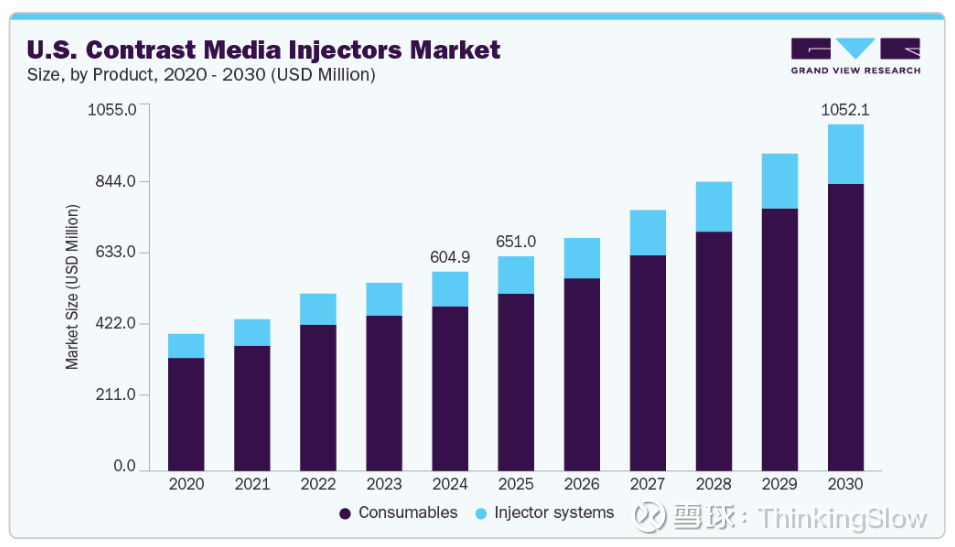

根据Grand View Research的统计数据,2024年北美高压造影注射市场规模8.1亿美元,其中美国市场规模6.05亿美元,包括耗材市场规模5.31亿美元、高压注射器市场规模0.74亿美元,预计2025-2030年复合增速10.1%,主要由癌症、心血管和神经系统等慢性疾病驱动。

加拿大市场规模1.3亿美元,预计2025-2030年复合增速11.6%。根据Canadian Medical Imaging Inventory (CMII)的报告,2022-2023年,加拿大的CT检查数量为800次/万人·年,假设20%为增强CT检查,耗材消耗量为160套/万人·年,如果中国做同样规模的检查,耗材消耗量将为2240万套/年(不含MR和DSA等其他消耗)。

2.欧洲市场

根据Grand View Research的统计数据,2024年欧洲高压造影注射市场规模6.0亿美元,预计2025-2030年复合增速11.2%。 德国、英国、西班牙、法国、意大利市场规模分别为1.24、1.12、0.64、0.63、0.43亿美元。

3.中国市场

根据Grand View Research的统计数据,2023年中国高压造影注射市场规模0.78亿美元,包括耗材市场规模0.31亿美元、高压注射器市场规模0.47亿美元,预计2024-2030年复合增速9.7%,癌症和心脑血管疾病严重依赖造影剂进行准确诊断,使高压注射器需求激增。

Grand View Research统计的市场规模明显偏小,根据灼识咨询的报告,2017年中国高压造影注射市场规模为人民币27.2亿元(统计口径为医院采购额),包括耗材17.1亿元、高压注射器10.1亿元,增长驱动因素包括医疗影像普及率提升、中低端医院高压注射器普及率提升、人口老龄化以及肿瘤患者增加。2017年,美国使用高压造影针筒3000万套,中国使用1300万套,美国人均使用量为中国10倍,中国提升空间较大。

根据智研瞻产业研究院的统计,2023年中国高压造影注射耗材行业规模39.7亿元(不含高压注射器),同比增长8.4%,中国一次性针筒使用量2300万套,为美国的57.5%,美国人均使用量为中国7.2倍,中国提升空间依然充分。

我国高压注射器市场的主要参与者包括拜耳(Bayer)、理博(Liebel-Flarsheim)、博莱科(Bracco)等国际厂商,以及深圳安特、深圳安科、圣诺医疗(盈康生命)等国内厂商,其中拜耳注册的高压注射器产品数量具有绝对优势。

三、产品情况简析

拜耳集团的设备型号包括MEDRAD® Centargo、Stellant D-CE、Stellant FLEX、Stellant、MRXperion、Spectris Solaris EP、Mark 7 Arterion、Avanta等;耗材型号多达20-30种,分别适配不同的设备,耗材套装通常包括针筒、连接管、吸药器、排气管等。

拜耳的高压注射器信息化和智能化程度较高,例如国产的Stellant D-CE产品,集成了Personalized Patient Protocol Technology注射管理方案,通过智能算法和临床数据模型,结合患者体重、肾功能等参数自动优化注射方案,有助于改善县域医院患者多、医生少、培训成本高的基层医疗现状。

拜耳的Radimetrics3.0系统,提供了一套数字化的解决方案,实现注射数据追溯、辐射剂量管理,能够帮助放射科优化工作流程,更好的实现质量控制。

拜耳的高压注射器在中国市场具备一定先发优势,包括先进的产品性能(包含软件和算法)、医生的使用习惯、成熟的代理商网络、与医疗影像设备供应商的战略合作等。虽然算法和临床数据的优势具有较高壁垒,但随着国内供应商持续研发,仅需要实现基本功能的低端市场逐渐面临竞争压力。

根据第三方统计数据,目前拜耳的高压注射系统占据我国大部分高端市场份额,但低端市场份额流失严重。面对医疗器械集采和国产化替代趋势,拜耳在北京布局生产基地,2025年6月Stellant D-CE产品已获得国产医疗器械注册证,实现国产化和供应链优化,产品性价比和交付速度显著提升,有助于应对集采政策对国产设备的支持,维持国内市场份额。

四、市场需求展望

高压注射耗材使用量,主要由影像设备保有量、单台设备造影剂消耗量决定。从我国医学影像设备的普及情况来看,XR>CT>MR>DSA,从设备保有量和使用造影剂的可能性来看,增强CT是拉动造影剂和高压注射耗材使用的最大驱动因素。

从现状来看,中国医疗影像排队时间较长,医院处于饱和状态,患者增长速度快、医院影像科医生数量不足,导致加班成为常态,一些医院阅片通常在夜间进行。

1.检查量短期影响因素

根据弗若斯特沙利文的统计数据,2021年我国CT保有量3.9万台,2024年提升至大约6.2万台。根据国家卫健委建设紧密型县域医共体的要求,县域医院影像中心得到快速发展。根据政策规划,力争2025年底全国90%以上的县(市)基本建成紧密型县域医共体,2027年实现全覆盖。叠加配套的财政资金支持,预计2025-2027年我国CT保有量能够维持两位数增长。由于县域医院设备保有量较低,随着设备快速普及,检查量增速较高。

国家医保局于2024年11月发布的《放射检查类医疗服务价格项目立项指南(试行)》,将CT 平扫、MR 平扫、PET/CT 等 7 个量大价高项目列为首批治理重点,给出“阶段性预期价”(X 线摄影 55 元、CT 平扫 255 元、MR 平扫 505 元、PET/CT 2 500 元),各省据此核定政府指导价,实现检查显著降价,胶片等物耗费用也从项目包中剥离,按照“零差率”单独收费,预计2025年下半年逐步落地。此外,集采推动影像设备显著降价、国产设备份额提升,也促进了检查价格下降;同时还促进了医院设备更新,新设备可提供更多类型的检查。以上情况也推动了检查量提升。

2.检查量中期影响因素

肿瘤早筛的普及率提升,增加了增强核磁和增强CT的检查量。根据弗若斯特沙利文的统计,2016-2020年,我国结直肠癌筛查渗透率由14.1%提升至16.5%,胃癌由16.1%提升至22.0%,宫颈癌由35.6%提升至43.0%,各类检查均还有较大提升空间。

冠状动脉介入治疗(PCI)、脑血管介入治疗(如急性脑卒中机械取栓、颅内动脉狭窄血管成形)等心脑血管介入治疗普及率提升,带动DSA数量增加,绝大部分DSA均需使用造影剂。

上述情况,使高压注射器使用场景扩展至肿瘤科、心内科和神经介入科等科室。肿瘤早筛、介入治疗、微创手术的普及,显著提升了造影剂和高压注射耗材的使用量。

AI辅助诊断系统提升了医生阅片的效率,填补阅片瓶颈可能释放了部分检查量潜力;AI辅助诊断还提升了肿瘤检出率,可能带动进一步的检查。

负面因素:

DRG改革显著改变了医生的决策机制,可能会减少高价的影像检查数量。例如北京某医院在DRG实施后,对急性脑梗死患者的检查决策显著调整,将疑似病例的头颅增强MRI(平均费用约1200元),调整为CT平扫(平均费用约300元)作为初筛,仅在CT结果不明确时补充MRI;广西某二级医院骨科MRI检查占比降低,改为XR进行初筛。

国家医保局于发布的《放射检查类医疗服务价格项目立项指南(试行)》,规定检查结果需要上传“国家医保影像云”,实现跨院、跨地区调阅,预计减少10–15% 的无效复查。

3. 检查量长期影响因素

老龄化带动患者基数增长,慢性病、癌症增加,带动检查量提升;新冠病毒持续的周期性爆发,肺部损伤(带动肺结节检查增长)、全身血管损伤增加(带动心脑血管疾病增长),免疫疾病、神经系统疾病、内分泌疾病增长。

综上,全球市场的中长期驱动因素是相似的。我国医疗影像短期内供不应求、增速更高,设备保有量和单台设备检查量同步增长。

五、经营分布及合作关系

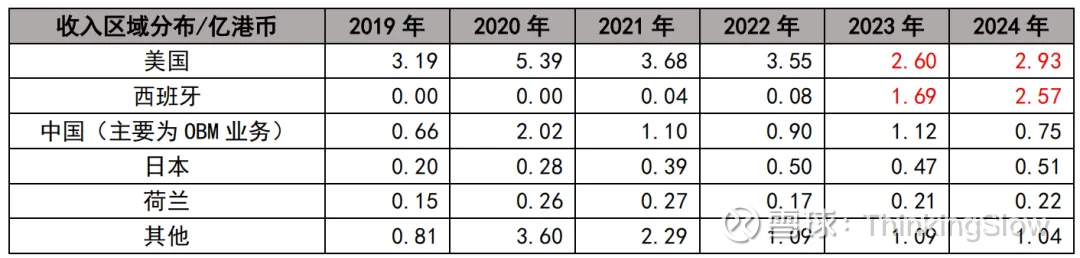

根据永胜医疗年报,推测拜耳集团高压注射耗材的市场规模,应该是北美>亚太>欧洲。

2023年,拜耳集团可能已将高压注射耗材出口中国市场的中专节点转移至西班牙,规避关税风险。如果上述假设无误,2024年西班牙/美国收入为88%,推测拜耳在中国市场占有率显著高于美国,如果出口西班牙的规模全部用于中国市场,则中国市场增速高达50%,考虑到这个增速过高,出口西班牙的规模可能对应中国和欧洲市场。

根据深圳安特招股说明,中国高压造影注射耗材行业共有约18家主要供应商,2017年销售收入前五名的供应商市场占有率61.8%,公司A市场占有率为14.6%,有可能是拜耳集团。

根据永胜医疗的招股说明,2015年LPCT(CT用低压连接管)销量3480万根、销售收入为1.39亿港币,分部利润率按照平均值17%、汇率按照0.833计算,分部利润为人民币0.197亿元(考虑到一次性产品利润率可能高于其他业务,上述计算可能略有低估)。注射器针筒销量仅68.7万支、销售收入962万港币,估计拜耳只委托永胜医疗生产部分型号注射器针筒。

2015年,深圳安特医疗的压力连接管出厂均价为14.6元,假定其低压连接管出厂价为12.8元、拜耳的低压连接管在中国区出厂均价为20元(根据深圳安特招股说明中的表述测算,由于分销渠道和产品结构占比不同,可能存在一定误差),不考虑欧美市场产品定价更高,保守推测拜耳集团低压连接管2015年全球收入为6.96亿元,假设运费和税款等成本为采购价的20%,则拜耳集团采购成本1.39亿元,利润空间5.57亿元,不计营销等费用支出,拜耳在价值链中占有大约96.6%的利润、永胜医疗仅分配3.4%,由于欧美地区实际售价可能更高,拜耳的利润占比应该更高。

由于永胜医疗分配的利润微不足道,同时需要承担应收账款和存货等运营资本投入,除非拜耳集团经营大幅恶化,否则应该不会大幅压缩永胜医疗的利润空间。但也应当看到,永胜医疗处于不对等的依附关系,OEM协议每1-3年重新签署一次,产品价格事先约定,除非原材料价格发生巨大波动导致亏损,否则永胜医疗基本无议价能力,公司的盈利能力对原材料价格波动较为敏感。

六、中美关税影响

根据中国医药报对海关数据的整理,2025年上半年医疗器械类产品出口额241亿美元,同比增长5%;进口额169.9亿美元,同比下降3.9%。医院诊断与治疗类、一次性耗材、医用敷料出口额保持增长。医疗器械对美国出口受到较大影响,上半年对美出口额同比下降4.4%,其中降幅最大的为一次性耗材,降幅达19%。

2025年上半年,永胜医疗OEM业务的美国区域收入1.62亿港币,同比增长14%,与行业情况出现明显背离,可能存在加税前集中发货的情况。此外,考虑到拜耳集团与永胜医疗的价值分配,高额关税对拜耳集团的盈利影响不大,按照上文的推算,假设关税提升125个百分点,拜耳集团利润将会下降28%,但仍可维持较高盈利水平。2025年上半年,永胜医疗OBM业务美国区域收入247万港币,同比下降21%,与行业变动趋势一致。

经查询,向美国出口高压注射连接管,最新关税税率为30%(最惠国税率10%+芬太尼附加税20%,关税比较复杂,不确认上述数据一定正确),预计对永胜医疗产品出口影响不大。

七、关于收入可持续性的探讨

根据国家卫生健康委的规划,2027年紧密型县域医共体基本实现全覆盖,统筹建立县域影像中心,预计至2027年影像设备保有量均可维持稳定增长;紧密医共体形成"基层检查、上级诊断"模式,实现乡镇CT影像县级统一诊断,提升了基层机构服务能力;"影像云"和AI辅助诊断系统释放阅片瓶颈,预计能够缓解供需矛盾,驱动检查量提升。

拜耳已实现高压注射器的国内生产布局,预计市场份额不会出现快速的重大波动。由于耗材消耗量与设备保有量相关,即使拜耳增量市场份额下降,新增设备销量的下降会影响耗材使用量增速,但不会导致使用量下降。

可以预期,永胜医疗的成像一次性产品,2025-2027年在中国收入保持较高增长,2028-2029年保持稳定增长。北美和欧洲市场,按照第三方对行业的展望,2025-2029年可保守预估保持5-8%的复合增长。综合来看,可以期待2025-2027年成像一次性产品收入保持两位数增长。以上是对核心问题1的探讨。

八、关于耗材集采的探讨

1.当前集采进展

2023 年,河南省豫东片区联盟第二批医用耗材集中带量采购,深圳安特CT单筒/双筒一次性使用高压造影注射器及附件,中标价格分别为22.45元/套、39.98元/套,盈康生命双筒中标价格44.2元/套。2023 年,河北省牵头的三明联盟带量采购,盈康生命CT双筒一次性使用高压造影注射器及附件,中标价格44.25元/套。

2023 年,河南省牵头19省开展省际联盟带量采购,通用介入类医用耗材一次性使用压力连接管,盈康生命低压管中标价格9.98 元/条、高压管中标价格12.97 元/条。

根深圳安特披露的财务数据,2017年压力连接管出厂均价14.6元/条(单双筒结构未知、公司整体直销:经销=2:8),产品毛利率大约53%,代理商层级加价率大约100%,推测医院端产品均价27元左右。推测2023 年河南省牵头的19省集采,连接管产品价格降幅在55-60%之间。

假设医院端降价幅度为60%,由于去掉了代理商层级、减少了营销费用支出,厂家仍有充足利润,估计毛利率能达到30%,可以维持销售和研发支出。降价的极限大约为70%,将导致绝大部分厂商无法盈利。

2.未来集采预期

高压注射系统的设备和耗材有较强的绑定关系,耗材与设备的适配性可能会影响注射效果,在注射压力较高的情况下,存在一定事故风险。在正常医保报销的情况下,医生肯定愿意使用原装耗材,避免医疗纠纷,但在DRG改革的成本压力之下,医院和医生使用国产替代的意愿难以准确评估,需要进行一线调研。此外,耗材是重要利润来源,医疗器械的销售或多或少涉及灰色利益链,也不排除品牌商利用售后政策阻碍国产耗材的使用。

耗材集采优先考虑临床使用量大、采购金额高、技术成熟、竞争充分的品类。高压造影注射耗材为3类医疗器械,存在一定门槛:

(1)对原材料品质、生产设备有较高要求,上游国产化程度低

(2)产品SKU较多、规格复杂,与高压注射器具有适配性,可能需要进行临床试验

(3)生产端对品质和安全标准要求较高(低压连接管相对容易)

(4)医生熟悉现有产品,更换产品有一定转换成本

以永胜医疗为例,该公司为拜耳集团代工的针筒和连接管等耗材,树脂、PVC等生产材料需向拜耳集团采购,生产设备也以特许权方式从拜耳集团租赁或采购。

上游原材料价格昂贵,叠加国内集采压缩利润空间,倒逼耗材企业布局上游产业链,如威高股份已在超高分子聚乙烯等材料有所突破。即使国内耗材供应商能够突破原材料、生产设备和生产工艺的壁垒,对于拜耳集团的高压注射设备,仍需面对兼容性和医院试错成本的问题。

从上述假设来看,高压造影注射耗材在中高端市场应该不是充分竞争的,集采和国产替代的可能性偏低(仍需一线调研验证)。

九、关于部分财务指标的分析

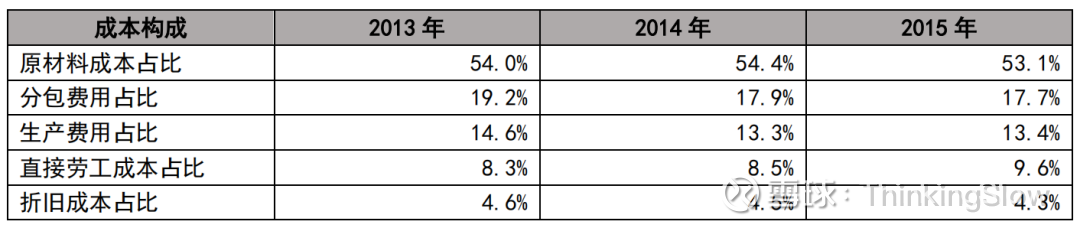

1.营业成本构成

根据招股说明,永胜医疗的成本结构如下:

永胜医疗的分包商为关联公司,分包内容包括部分骨科护具产生,以及塑料和金属部件加工;生产费用包含人工费用、水电费和消耗品等。

从成本结构可见,永胜医疗生产端规模效应很差,规模提升驱动的单位成本下降不显著。短期毛利率波动,受到销售价格和原材料成本变动影响更大,也会由于产品结构变化而改变。

2017-2018年、2020年、2023-2024年,永胜医疗进行产能扩张,折旧成本占比有所提升,但生产成本仍以可变成本为主。

2.毛利率波动情况

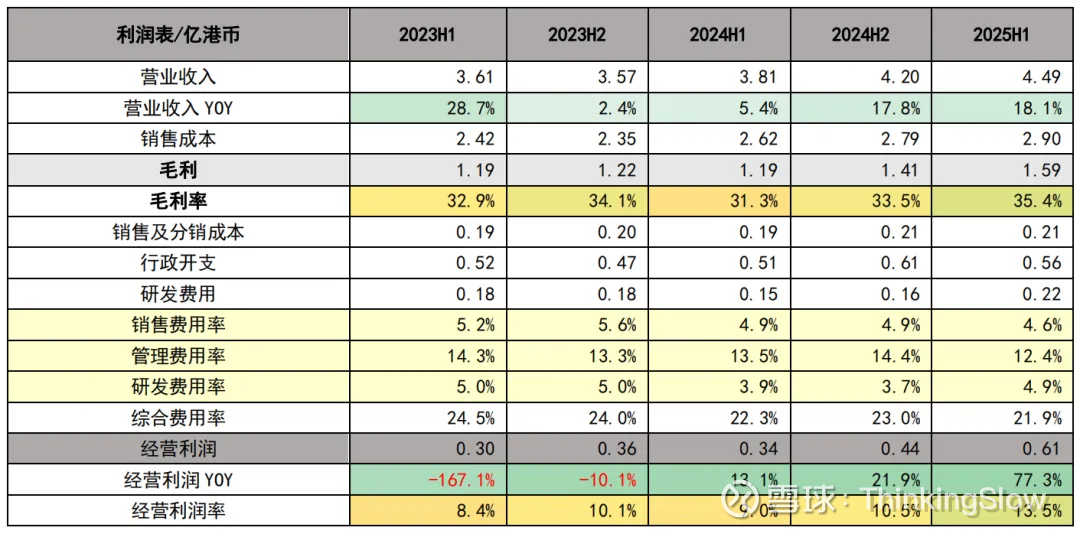

2025年上半年,公司经营利润0.61亿港币,同比增长77.3%,主要由于收入规模增长18.1%以及毛利率较上年同期提升4.1个百分点,由于研发费用支出增加,整体费用率仅略有下降,上述变化推动经营利润率提升至13.5%,显著高于10%的历史均值。

根据公司解释,OEM分部成像一次性产品的毛利率提升,叠加呼吸产品分部存货拨备减少,拉动了公司整体毛利率。

实际上,规模经济效益扩大的解释不够充分,公司整体规模效应增加带来的毛利率提升大约0.6%,存货拨备变动大约提升0.5%,固定资产和无形资产减值基本抵消了上述提升,大部分毛利率提升可能是由于原材料成本下降所致。根据海关总署的数据,2025年1-6月,PVC粉料进口总量为12.42万吨,同比增加0.48%;进口金额为9286万美元,同比减少6.23%;进口均价为747.63美元/吨,同比减少6.67%。这一成本波动幅度,刚好能够解释大约4个百分点的毛利率提升。

整体来看,如果不考虑存货拨备、研发支出和原材料价格变动,2025年上半年受益于规模经济,毛利率提升大约0.6%、管理和销售费用率下降大约1.4%,带来的经营利润率提升大约2个百分点。

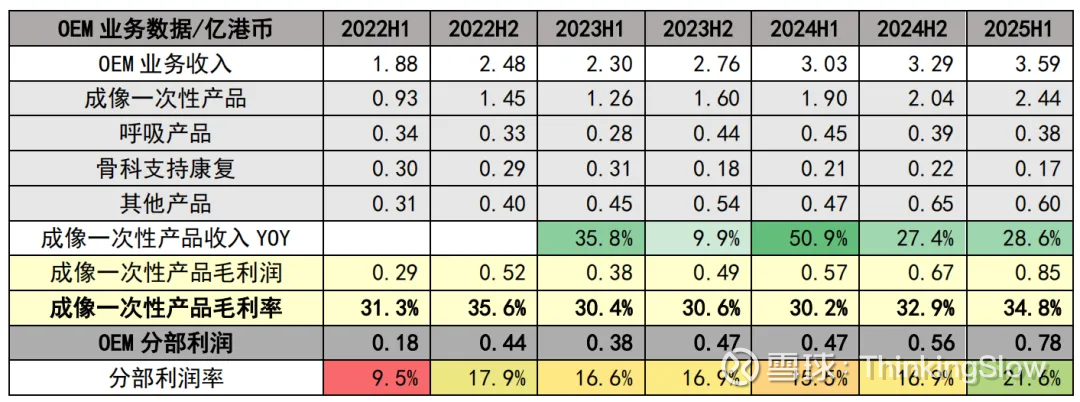

公司的盈利能力提升,主要由OEM分部成像一次性产品驱动。2025年上半年,OEM分部利润率达到21.6%,较上年提升6.1个百分点,收入规模提升带动费用率下降,经营杠杆效应明显。成像一次性产品毛利率提升了4.6个百分点,公司的解释是规模经济效益扩大、经营杠杆效应以及生产效率有所改善, 实际上很可能也是原材料价格变动的影响更大。

综上,原材料价格下降带来了4个百分点的毛利率提升,规模效应和经营杠杆带来了2个百分点的经营利润率提升,最终导致公司经营利润率较上年提升4.5个百分点。

此外,基于高压注射器中高端市场竞争不充分、设备与耗材强绑定、医院使用国产耗材试错的意愿较低的假设,得出拜耳高压注射耗材暂时受集采影响较小的结论(属于关键假设,仍需一线调研验证)。即使拜耳高压注射耗材受到市场压力小幅降价,由于价值链的分配原因,永胜医疗受到影响的可能性较低。

以上是对核心问题2的探讨。

十、股权结构和分红情况

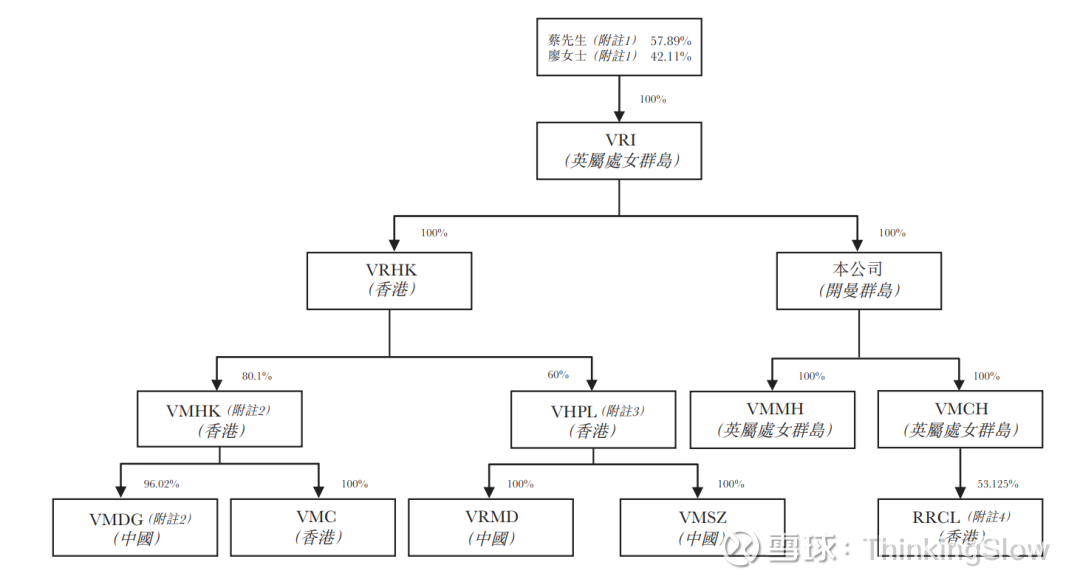

永胜医疗的实控人为蔡文成,蔡文成及其配偶廖佩青通过VRI持有永胜医疗58.46%的股份。上市前股权架构图如下:

VRI在上市公司体系外,与拜耳集团合资设立了VMHK、VMDG公司,拜耳集团出资比例分别为19.9%和3.98%。根据招股说明,永胜医疗关联交易规模大约占经营成本的25%左右,VRDG提供的代工服务按照成本定价,加价率为10%。

从上述结构来看,小股东与大股东利益的一致性相对较高。

根据2024年报,创始人蔡文成72岁,目前担任董事会主席、执行董事,其子蔡章泰43岁,2020年5月加入集团,目前担任执行董事、行政总裁,曾在拜耳Medrad、雋思集團、晶苑國際集團等公司任职。

近两年公司分红比例为30%左右,2024年净现金余额0.93亿元,相当于当年净利润的1.3倍。回顾近10年历史数据,随着公司经营扩张,运营资本变动前的经营现金流37%用于资本支出、28%用于增量运营资本、26%用于支付股息、7%用于偿还债务、0.7%用于回购股份。

2023年,公司启动产能扩张,在广东省开平市新建生产基地,承接拜耳集团增量订单,根据公告信息,该项目预计投入人民币2.33亿元。

2023-2025年上半年,公司累计资本支出2.2亿港币,净现金下降至0.59亿港币,后续仍有部分建设款项需要支出,2026年产品爬坡还需要追加应收账款和存货等运营资本投入, 2025-2026年资金处于紧平衡状态,不太可能提高分红比例。

永胜医疗对拜耳集团依赖过高,在价值链中地位较低,历史投入资本收益率略高于10%,算不上优质公司。股价0.9港币对应市值人民币5.4亿元,假定2025-2029年利润增速分别为30%、15%、10%、5%、5%,分红比例均为30%(股息税=20%),折现率按照12%计算,5年后净利润折现值/(市值-未来分红折现)=14.6%,考虑到利润预估相对保守,当前估值算是不错的投资机会。

以上是对核心问题3的探讨。