巨额预付款引爆审计风波,颖通上市路显危机

3月16日,老牌香水代理商颖通控股发布公告,称将更换核算师,而在看似简单的变动背后,是一笔高达7000万港元、于公司IPO后不久支付的服务预付款所造成的审计分歧。

如此消息,显然将造成股市震荡,影响市场信任。3月17日上午九时,颖通控股再度发布公告,宣布短暂停牌,以待公司刊发一则有关2026年3月16日公告的进一步公告。

显然,颖通控股正陷入一场相对严重的公司治理危机,其后续回应得当与否,将很大程度上决定其未来阶段性的市场信心与股价走势。若未能及时厘清预付款性质、披露资金流向及明确责任归属,恐将引发投资者集体质疑,甚至触发监管问询。

01.

更换核数师风波背后

7000万港元预付款项遭质疑

根据颖通控股所发布的公告内容,核数师更换事宜确实不能说是和平交接。

颖通控股在公告中表示,原核数师罗兵咸永道会计师事务所(以下简称“普华永道”)是在董事会要求下辞任,辞任原因为其无法评估针对“该等事项”所需进行的额外审计程序的性质、时间及范围,且公司与审计师未能就因此产生的额外审计费用达成一致。公告发出当日,罗申美会计师事务所将接替普华永道成为新任核数师,任期至下一届股东周年大会为止。

罗申美虽已接任,但市场关注焦点仍集中于“该等事项”具体所指。

普华永道辞任函显示,上文提到的“该等事项”特指颖通控股于2025年6月26日完成IPO后不久,随即向三家服务供应商购买公关、数据分析和社交媒体推广服务的事宜,虽然服务时长为多年,但预付款项高达7000万港元。

虽然营销费用高企是化妆品行业常态,但如此大额、跨年度且集中于IPO后的预付行为,引起了时任审计机构的普华永道对颖通控股商业合理性及合规性的深度质疑。

普华永道提出四个问题:一是相关服务供应商的背景、在公司IPO中的角色及参与情况;二是公司聘请该类供应商前的集团内部控制、审批程序,以及考量的建议与资料;三是服务费、合约及付款条件是否与同类服务市场价格及条件相近;四是所付款项是否属于上市开支,或是否纳入IPO期间董事会批准的盈利预测备忘录中募集资金用途的考量。

对此,颖通控股表示,普华永道知悉颖通控股已聘请独立专业顾问对此展开调查,但依然强调调查结果将成为其年度审计的依据,对其需要进行的审计程序的性质、时间、范围影响重大。由于截至辞任尚未获取相关资料,普华永道表示无法就该等事项所需完成的额外程序订立确切的时间表,且将产生额外费用,颖通控股表示不能接受,随即选择换人。

02.

代理巨头发展隐忧显现

难免瓜田李下之嫌

这一系列质疑背后,实则是对颖通控股上市前后资金流向透明度与治理有效性的根本拷问。

资料显示,颖通控股成立于上世纪80年代,是中国香水市场的早期拓荒者与长期领导者,其企业成长的历程,与进口香水在华发展的脉络深度交织,以其代理的大量国际一线品牌构筑起坚固护城河。

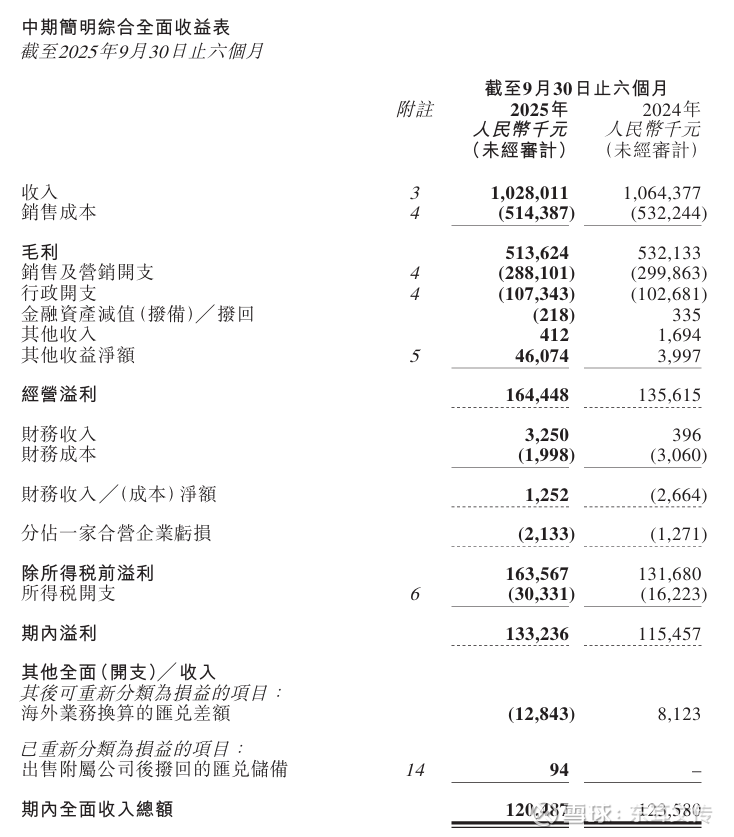

截至2025年9月30日的中期报告显示,颖通控股已拥有超过8000家线上线下自营及合作零售商销售点,覆盖中国内地、香港、澳门逾400个城市;期内经营溢利及期内溢利分别约为人民币1.644亿元、1.332亿元,同比增长21.2%及15.3%,其体量可见一斑。

然而,高速增长的表象之下,颖通控股收入严重依赖第三方品牌授权的问题,始终如影随形,自有品牌收入占比长期不足1%,这也倒逼其必须加大营销及市场洞察领域的投入,通过公关、数据分析和社交媒体推广等增值服务保证自身市场影响力的稳定性与方向正确性,与国际品牌方的深度绑定。

颖通控股的如此决策,自然无可厚非,实为代理模式下的必然选择,但放在其支付时点与金额存在异常的前提下,难免有瓜田李下之嫌。

无论是专业语境下,还是大众认知中,一家刚通过IPO募集到巨额资金的公司,旋即向多家服务商预付大额款项,显然违背了审慎的财务管理原则,极易引发外界对其资金使用计划性与必要性的质疑,甚至可能触及IPO募资用途的红线,而如此质疑,并非是简单的更换核数师所能够解决的,接替上任的新核数师罗申美将不得不接手一个存在重大争议且调查未决的审计项目,也可以看作是接下了一个烂摊子,将面临巨大职业风险与挑战。

如今,颖通控股虽通过停牌事宜暂时规避股价波动压力,但停牌本身即是对投资者信心的严重折损,其“进一步公告”理应是市场正在等待独立调查的最终答案,而这份答案,不仅关乎资金流向的合规性,更将直指公司治理结构的透明度与有效性,将重新定义资本市场及广大消费者对这家“香水第一股”的价值判断。