【中泰轻纺】晶苑国际25H1点评:业绩靓丽符合预期,中期分红60%

业绩靓丽符合预期,中期分红60%

——晶苑国际25H1点评

友情提示

如果您认为我们的研究成果对您有所帮助,请酌情在佣金派点上支持中泰轻工纺服团队!

投资要点

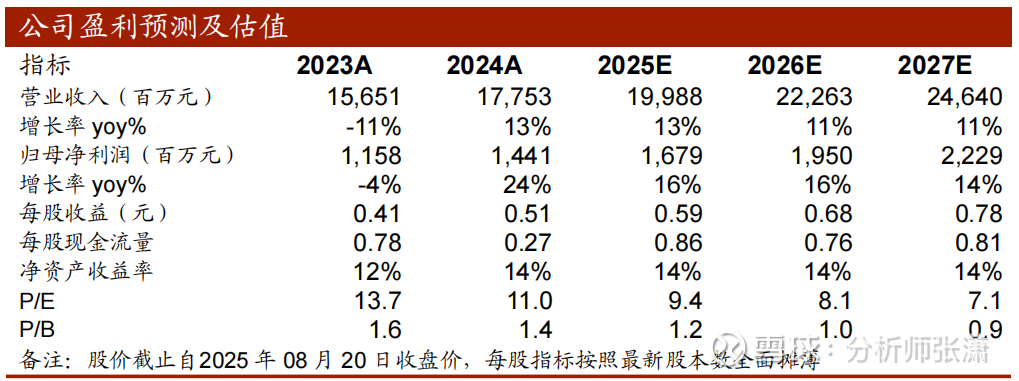

事件:公司披露25年中期业绩,业绩靓丽符合预期。25H1公司实现营业收入12.29亿美元,同比+12.4%;实现净利润9832万美元,同比+16.8%,业绩增长稳健,符合预期。

毛衣业务增长靓丽。分产品看,休闲服、运动及户外服、牛仔服、贴身内衣、毛衣分别实现营业收入3.40、3.13、2.62、2.10、1.05亿美元,同比分别+11.4%、+12.4%、+10.3%、+9.5%、+29.2%。分地区看,亚太地区、北美洲、欧洲、其他国家及地区分别实现营业收入4.78、4.63、2.53、0.36亿美元,同比分别+14.5%、+11.7%、+9.7%、+14.9%,收入占比分别为39%、38%、21%、3%。

盈利能力如期提升。25H1公司毛利率同比+0.2pct至19.7%,其中休闲服20.5%(+0.8pct)、运动服及户外服20.7%(-0.2pct)、牛仔服16.4%(-0.2pct)、贴身内衣20.8%(+1.3pct)、毛衣20.4%(-2.2pct)。期间费用方面,期间费用率同比-0.5pct至10.8%,其中销售费用率1.3%(持平)、行政费用率7.6%(-0.3pct)、研发费用率1.3%(-0.1pct)、财务费用率0.5%(-0.03pct)。

延续高分红,中期派息60%。董事会宣布派发中期股息每股16.3港仙,股利派发率达60%。

投资建议:公司为头部服饰代工制造商之一,持续拓展优质客户,在运动等新客户中份额有望持续提升。维持25-26年盈利预测,预计25-27年归母净利润分别为16.8、19.5、22.3亿元,同比分别+16%、+16%、+14%。维持“买入”评级。

风险提示:下游需求不及预期,公司产能受限、汇率波动等。

内容来自2025/8/21报告《业绩靓丽符合预期,中期分红60%》

报告作者:

分析师:张潇

执业证书编号:S0740523030001

分析师:邹文婕

执业证书编号:S0740523070001

团队介绍

中泰轻纺首席分析师 张潇

北京大学经济学-香港大学金融学双硕士,2023年加入中泰证券,9年轻工纺服行业研究经验,覆盖轻工纺服全行业,深耕电子烟、AI智能眼镜、新消费领域,曾获2021年水晶球最佳分析师、2022年Choice最佳分析师,2017年新财富最佳分析师第一团队成员。

中泰轻纺联席首席 郭美鑫

复旦大学金融学硕士,2018年加入中泰证券研究所,7年轻工纺服行业研究经验,具备成熟的研究框架与产业资源,深耕个护新消费、鞋服品牌、耐用消费品领域。

中泰轻纺分析师 邹文婕

香港大学金融学硕士,2023年加入中泰证券研究所,7年轻工纺服行业研究经验,覆盖潮玩及谷子文创、家居、造纸包装、出口链、纺织制造等细分板块。2021年水晶球最佳分析师入围(团队成员)。

中泰轻纺分析师 吴思涵

对外经济贸易大学金融学硕士,2021年加入中泰证券研究所,4年轻工纺服行业研究经验,深度覆盖纺织制造、品牌服饰、机器人新材料等领域。

中泰轻纺研究助理李斯特

上海财经大学金融学硕士,2025年加入中泰证券,具备产业从业经验及成熟研究框架,覆盖文具文创、潮玩谷子领域。

声明

本订阅号为中泰证券轻工造纸团队设立的。本订阅号不是中泰证券轻工造纸团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。