【中泰轻纺】周报:关注中国消费供应链出海加速下的投资机会,AI眼镜推荐康耐特光学

关注中国消费供应链出海加速下的投资机会,AI眼镜推荐康耐特光学

——轻工制造及纺服服饰行业周报

友情提示

如果您认为我们的研究成果对您有所帮助,请酌情在佣金派点上支持中泰轻工纺服团队!

投资要点

2025/10/27-2025/10/31上证指数0.11%,深证成指0.67%,轻工制造指数0.23%,在28个申万行业中排名第17;纺织服装指数1.03%,在28个申万行业中排名第11。轻工制造指数细分行业涨跌幅分别为:包装印刷(1.33%),家居用品(0.39%),文娱用品(-0.22%),造纸(-1.34%)。纺织服装指数细分行业涨跌幅分别为:纺织制造(1.63%),饰品(1.59%),服装家纺(0.48%)。

关注中国消费供应链出海加速下的投资机会。裕同科技披露三季报,盈利能力进一步提升,持续看好全球化布局优势。25Q3实现营业收入47.26亿元,同比-3.66%,归母净利润6.27亿元,同比+1.62%,扣非后归母净利润6.25亿元,同比+2.92%。 我们认为:(一)全球一次性卫材面层材料大升级,从“内卷”走向“外卷”,无纺布制造出海关注【延江股份】。基于:跨境品牌冲击下的海外一次性卫品产业升级趋势+龙头示范效应+属地化供应壁垒,建议积极关注无纺布龙头制造出海的投资机会。(二)【包装】作为消费供应链的重要配套,需求爆发+出海的相对高门槛。带来了海外厂商量价齐升的机会,关注【美盈森】、【裕同科技】。

AI眼镜:康耐特光学独家供应夸克AI眼镜近视镜片,最新深度欢迎关注。近期外发康耐特光学深度报告《产品结构持续优化的镜片龙头,智能眼镜蓄势待发》,我们认为公司为国内领先的树脂镜片厂商,核心优势在于高折射率1.74镜片的先发优势以及创新的C2M服务模式,产品结构优化下盈利能力持续提升;领先的镜片制造能力及C2M服务能力是拓展智能眼镜镜片业务的关键基础,建议积极关注。

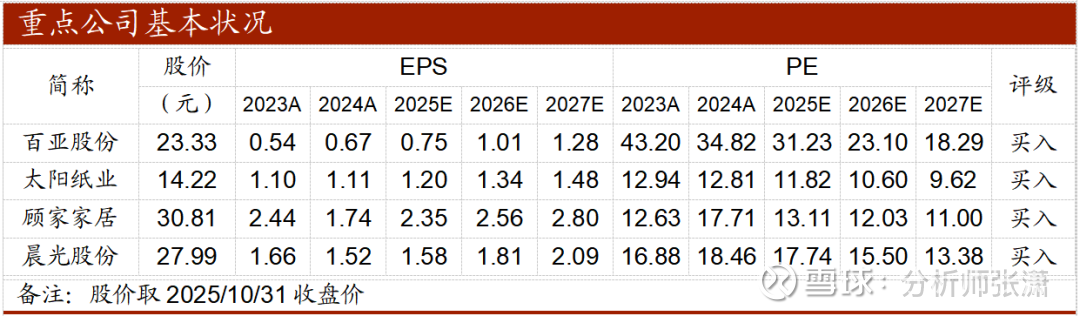

晨光股份披露三季报,传统主业跌幅收窄,科力普单季收入增速超预期,看好持续恢复。公司25Q3营收65.2亿元(同比+7.5%),归母净利润3.9亿元(同比+0.6%),扣非归母净利润3.4亿元(同比-5.7%),净利率6.2%(-0.4pcts)。25Q3收入分业务看,传统主业(含线上)同比-3.6%,科力普+17.3%,生活馆+6.6%。对于泛潮玩板块,我们认为:1)当下需求增量的稀缺性,潮玩的优质供给创造增量需求;2)乘方式扩张的稀缺性:“情绪消费”最甜的机会来自“社交”,社交带来群体需求共振×IP集中化×超级网络效应=潮玩的乘方式增长商业模式;3)有业绩,由于打开新需求及进入新市场,头部公司增长势头强劲,且估值和增速尚不匹配。建议关注: 【泡泡玛特】已具备可复制孵化IP能力和平台价值,全球化网络(供应链+本地化孵化)将推动IP多元化,释放长期增长潜力;【布鲁可】Q4新品数量与质量环比进一步提升,建议把握Q4新品催化机会,中期关注成人向、女性向拓圈进展;【小黄鸭德盈】战略重大调整,城市乐园业务、泛潮玩零售两大业务驱动高增,业绩即将进入爆发期;【晨光股份】蛰伏龙头焕新,IP转型加速+校边渠道替代品冲击趋缓+渠道库存低位;【创源股份】积极进军国内ip市场,IP产品持续落地。同时关注【实丰文化】、【广博股份】、【华立科技】。

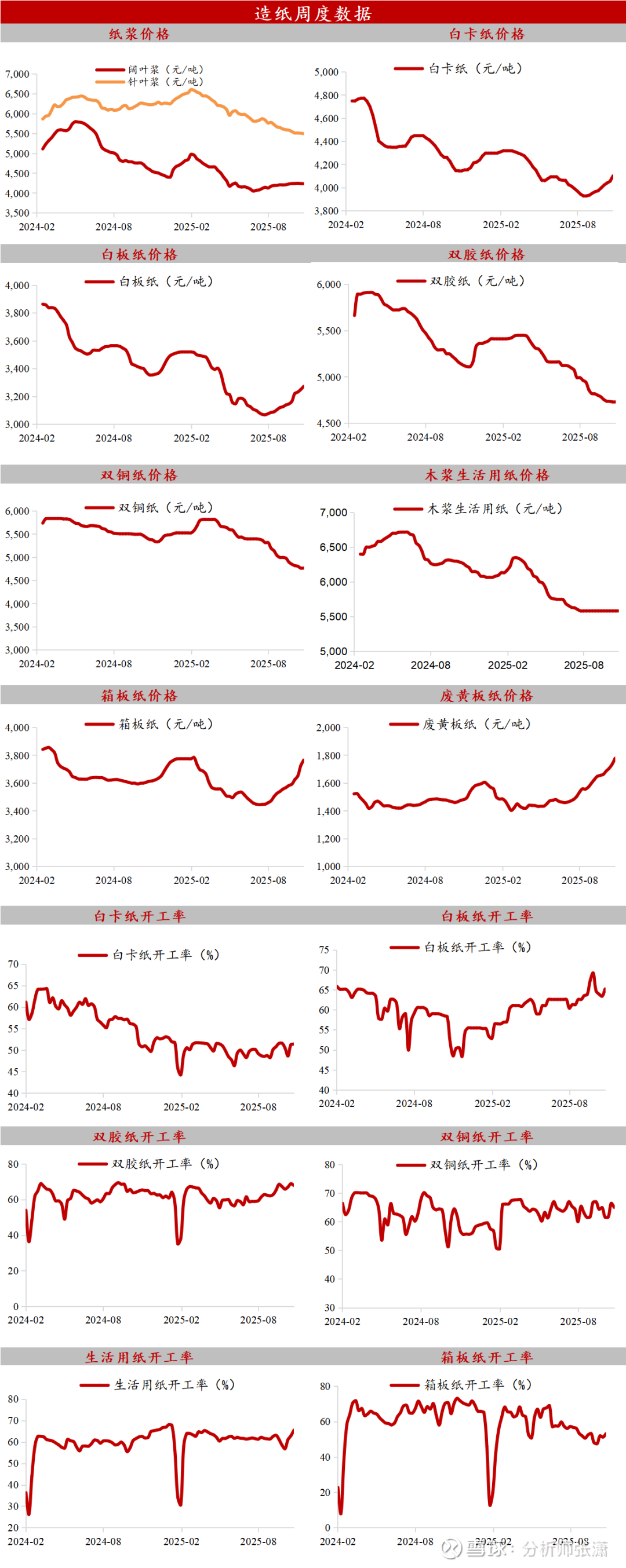

反内卷建议关注造纸行业机会。太阳纸业披露三季报,Q3文化纸延续探底,关注Q4新产能集中释放。太阳25Q3实现营业收入98.23亿元,同比-6.01%,环比+6.6%,归母净利润7.20亿元,同比+2.68%,环比-19.5%,扣非净利润7.07亿元,同比-8.61%,环比-19.7%。我们认为:持续推荐文化纸林浆纸一体化优势持续扩大的【太阳纸业】,考虑纸浆价格企稳回升及后续产能的释放,Q4旺季盈利有望改善;关注细分赛道景气度较高的【仙鹤股份】;新增产能较多导致纸价处于底部的白卡纸品种【博汇纸业】、【五洲特纸】;需求偏弱及进口纸压力较大的箱板纸品种【山鹰国际】、【玖龙纸业】、【理文造纸】等;同时建议关注业绩困境反转的【中顺洁柔】。

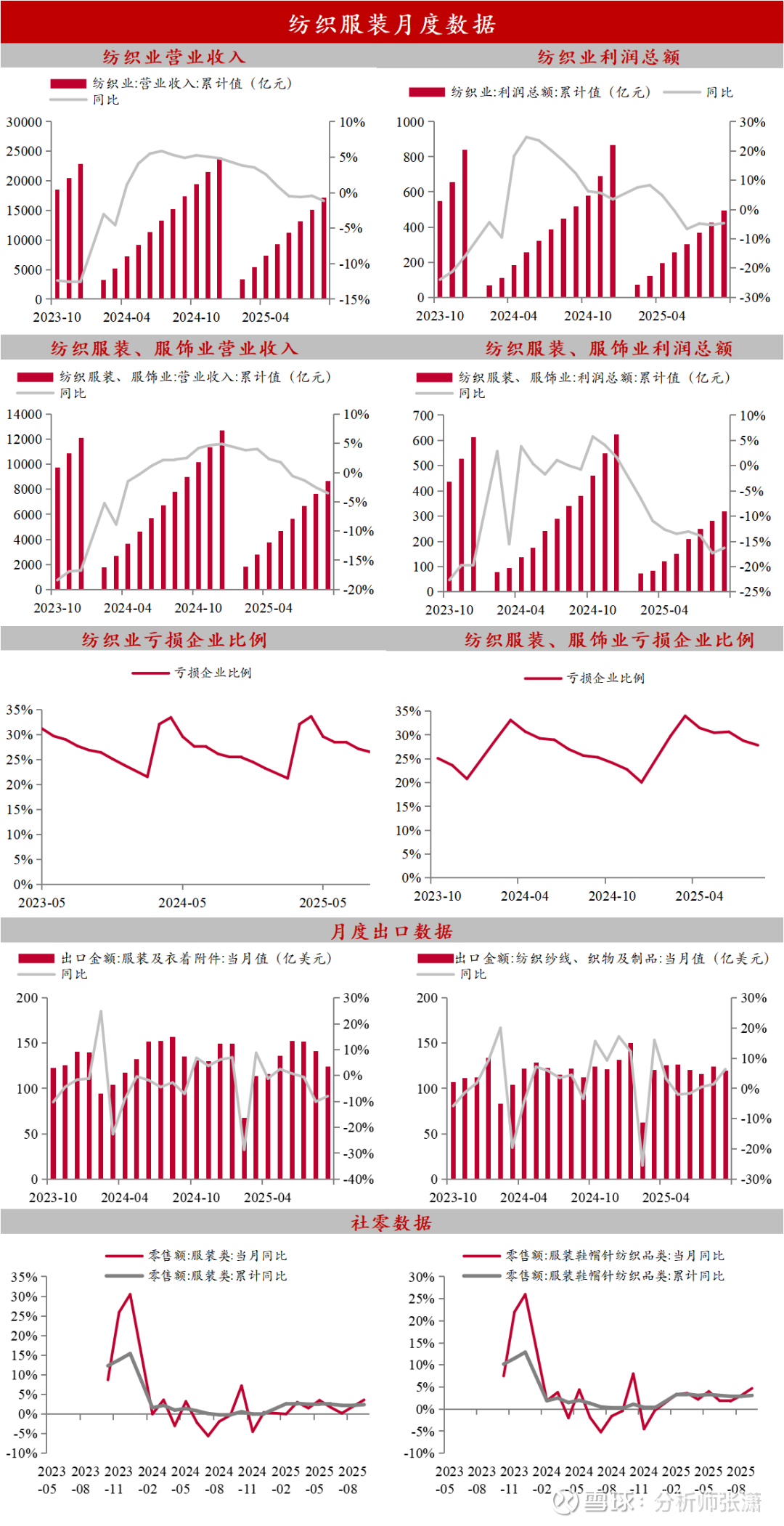

品牌服饰:水星家纺披露三季报,大单品投放效果显现,Q3盈利能力改善。水星Q3单季度实现营收/归母净利润/扣非净利润分别为10.54亿/0.91亿/0.81亿,同比+20.19%/+43.18%/+53.69%,业绩增长显著提速。建议关注:1)京东奥莱开店提速,主业底部向上,下半年利润弹性可期,看好线下特卖打开第二曲线的【海澜之家】;2)功能性鞋服消费【安踏体育】、【李宁】、【361度】和【波司登】等;3)家纺龙头【罗莱家纺】【富安娜】、【水星家纺】;4)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】。

纺织制造:华利集团披露三季报,盈利能力呈修复态势,新工厂爬坡顺利。华利25Q3实现营业收入60.19亿元,同比-0.34%,归母净利润7.65亿元,同比-20.73%,Q3公司盈利能力企稳修复,主要系新工厂运营改善及降本增效措施落实,2024年投产的4家工厂中已有3家实现盈利。重点推荐【晶苑国际】,建议低位关注份额具有持续提升能力的细分龙头:1)重点推荐份额提升、盈利能力随客户结构优化及规模效应释放如期提升的【晶苑国际】;2)长线关注新客户逐步放量,盈利能力有望随新工厂爬坡修复的运动鞋制造龙头【华利集团】;同时关注【新澳股份】、【申洲国际】、【健盛集团】、【南山智尚】、【兴业科技】等。

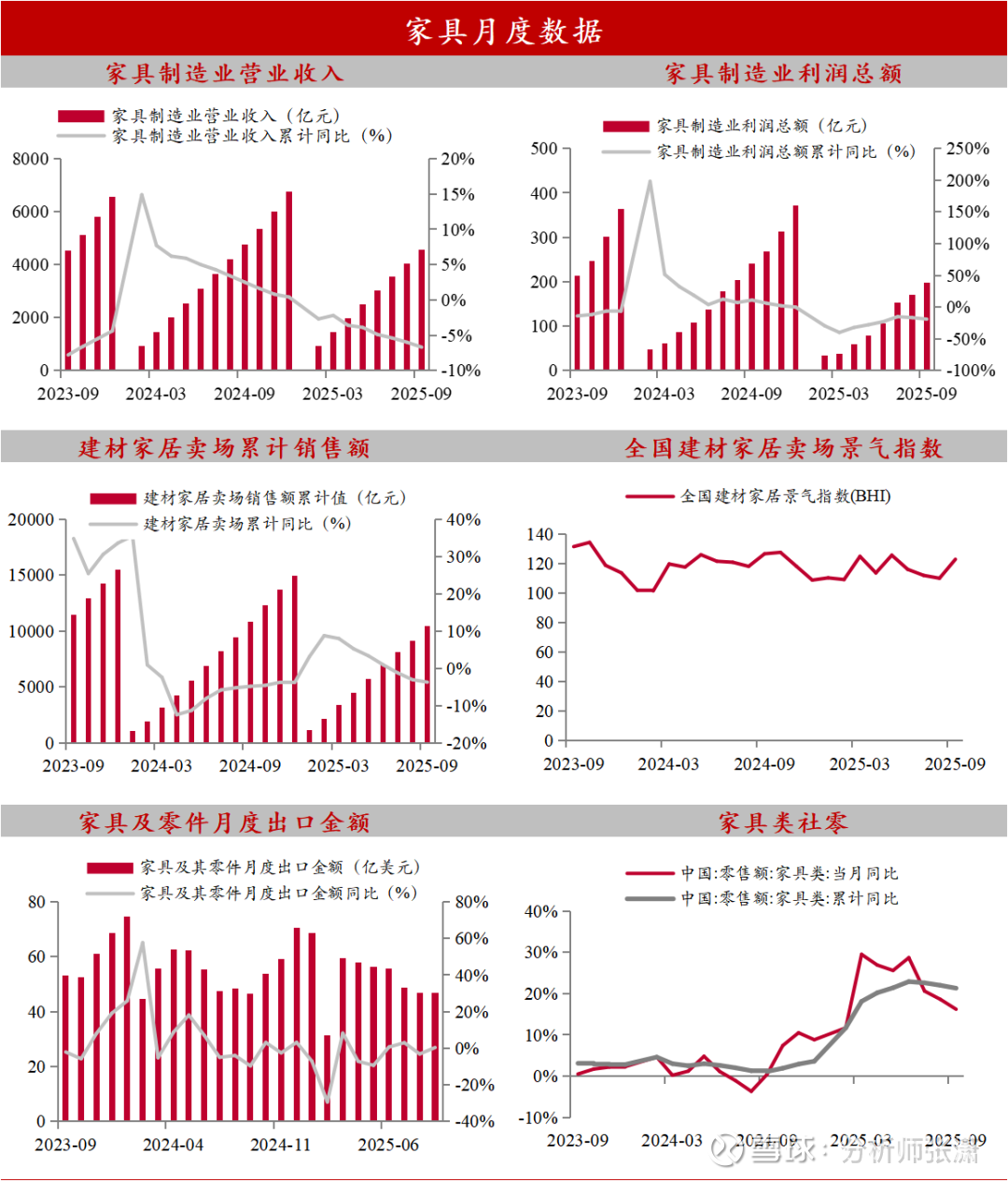

家居:喜临门披露三季报,电商靓丽,品牌零售增长超预期。公司Q3营收21.8亿元,同比+7.8%;实现归母净利润1.3亿元,同比-6.1%。Q3线下增速转正同时电商超预期,带动品牌零售业务增长14.1%。软体板块推荐估值低位的软体龙头【喜临门】、【顾家家居】,关注【敏华控股】、【慕思股份】。定制板块推荐【索菲亚】、【欧派家居】、【志邦家居】。智能家居赛道建议关注【公牛集团】、【好太太】、【瑞尔特】。

宠物用品:建议关注源飞宠物,代工拐点+OBM成长期,基本盘中高速增长+品牌放量可期。1)代工业务,海外先发优势突出,近年已率先布局东南亚产能,有望继续扩产。关税大背景下承接订单转移,老客户+新品类打开代工空间;2)国内OBM业务,狗狗零食品牌匹卡噗跑通,其宠物零食产品表现亮眼,已取得显著市场反响,看好成长空间。

风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、测算结果偏差、研报使用信息更新不及时、历史规律失效等风险。

内容来自于2025/11/3外发报告《关注中国消费供应链出海加速下的投资机会,AI眼镜推荐康耐特光学》

报告作者:

张 潇|SAC编号:S0740523030001

郭美鑫|SAC编号:S0740520090002

邹文婕|SAC编号:S0740523070001

吴思涵|SAC编号:S0740523090002

团队介绍

中泰轻纺首席分析师 张潇

北京大学经济学-香港大学金融学双硕士,2023年加入中泰证券,9年轻工纺服行业研究经验,覆盖轻工纺服全行业,深耕电子烟、AI智能眼镜、新消费领域,曾获2021年水晶球最佳分析师、2022年Choice最佳分析师,2017年新财富最佳分析师第一团队成员。

中泰轻纺联席首席 郭美鑫

复旦大学金融学硕士,2018年加入中泰证券研究所,7年轻工纺服行业研究经验,具备成熟的研究框架与产业资源,深耕个护新消费、鞋服品牌、耐用消费品领域。

中泰轻纺分析师 邹文婕

香港大学金融学硕士,2023年加入中泰证券研究所,7年轻工纺服行业研究经验,覆盖潮玩及谷子文创、家居、造纸包装、出口链、纺织制造等细分板块。2021年水晶球最佳分析师入围(团队成员)。

中泰轻纺分析师 吴思涵

对外经济贸易大学金融学硕士,2021年加入中泰证券研究所,4年轻工纺服行业研究经验,深度覆盖纺织制造、品牌服饰、机器人新材料等领域。

中泰轻纺研究助理李斯特

上海财经大学金融学硕士,2025年加入中泰证券,具备产业从业经验及成熟研究框架,覆盖文具文创、潮玩谷子领域。

声明

本订阅号为中泰证券轻工造纸团队设立的。本订阅号不是中泰证券轻工造纸团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。