【中泰轻纺】品牌服饰三季报总结:家纺领跑行业回暖,龙头分化提质增长

家纺领跑行业回暖,龙头分化提质增长

——服装家纺行业2025年三季报业绩总结

友情提示

如果您认为我们的研究成果对您有所帮助,请酌情在佣金派点上支持中泰轻工纺服团队!

投资要点

1)运动服饰:需求分化,龙头韧性凸显。行业受暖秋与消费疲软影响,需求分化明显,跑步/户外品类维持高景气,线上渠道好于线下。安踏体育:主品牌流水同比低单位数增长,FILA流水同比低单位数增长,其他品牌流水实现45-50% 的高增长,多品牌矩阵有效对冲市场压力。李宁:全渠道流水中单位数下滑,库销比在5-6个月,期待年底折扣库存有所改善。特步国际:主品牌流水低单位数同比增长,子品牌索康尼表现亮眼,同比增长20%+。361度:主品牌线下/电商流水分别同比增长10%/20%,超品店增至93家,持续放量。

2)家纺行业:大单品驱动增长,盈利修复显著。行业整体复苏势头温和,但龙头公司凭借大单品策略实现了超越行业的增长。水星家纺25Q3营收提速增长20.19%,其成功推出的“雪糕被”“人体工学枕”等科技功能单品,直接驱动收入提速,并推动单季度毛利率同比提升4.2pct至44.74%,下半年亦重磅推出三款大单品,打造大单品系列群,促进全品类销售。罗莱生活同样受益于此,计划将“床笠”打造成十亿级爆品,Q3营收同比增长9.90%,毛利率同比提升3.8pct至48.05%。大单品战略驱动水星家纺、罗莱生活单季度归母净利润大幅提升43.18%/50.14%。富安娜仍处于主动调整渠道与去库存阶段,25Q3营收同比下滑7.58%,降幅逐季收窄。同时,富安娜也计划在2026年初上市记忆枕、床笠等爆品,覆盖更多消费客群。

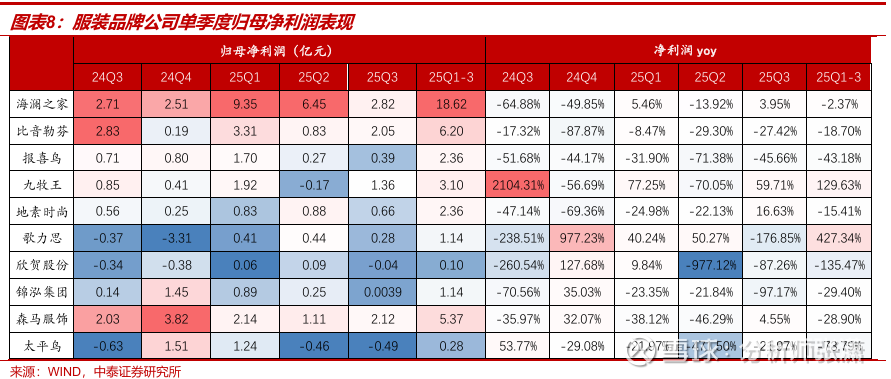

3)服装行业:25Q3低基数下缓慢复苏,期待Q4旺季去库。男装板块整体稳健,但利润端有所承压。25Q3海澜之家收入与利润均小幅增长、主业稳健托底,新业态与海外业务快速扩张;比音勒芬收入微增但利润承压;报喜鸟收入正增长但利润下滑较多;九牧王收入下滑。女装板块显现回暖迹象,费用优化是关键。25Q3地素时尚单季利润恢复双位数增长;歌力思整体收入下滑但预计国内可比口径增长、利润扭亏;欣贺收入高增10%,但利润端压力较大;锦泓收入微跌,但预计IP授权以及云锦业务保持高速增长。大众休闲仍在调整阶段。森马Q3收入与利润双增、费用控制改善,Q4开局良好;太平鸟Q3单季转亏,渠道与费用结构调整期。

投资建议:1)运动:行业竞争加剧,公司仍坚定投入建设品牌心智,我们看好龙头公司在存量时代持续提升份额的能力。建议重点关注短期主品牌增速放缓不改公司长期增长韧性的【安踏体育】,围绕“奥运+科技”利润弹性较大的【李宁】,主品牌跑步专业化优势突出,索康尼表现亮眼的【特步国际】,高性价比顺应消费趋势,超品店放量、线上高增的【361度】。2)家纺:“国补持续+婚庆等场景需求回暖+科技睡眠渗透提升”带动边际改善,叠加龙头高分红属性。建议重点关注大单品策略成效显著+电商效率驱动更具增长潜力的【水星家纺】,折扣与渠道结构改善、自有产能释放+海外家具业务修复带来利润弹性的【罗莱生活】、高分红防御+去库落地预期改善的【富安娜】。3)服装品牌:建议重点关注京东奥莱与FCC拓店贡献增量,线下净利率尚待修复的男装龙头【海澜之家】;Q3利润转正、把握Q4旺季与费用管控边际改善的大众龙头【森马服饰】;Teenie Weenie边际改善,新业务(IP授权、云锦)维持高增,盈利能力持续提升的【锦泓集团】。

风险提示:宏观经济波动风险、内需恢复不及预期、研报使用信息更新不及时风险、测算与实际偏差风险。

正文

01

运动港股:需求走弱与天气扰动下表现分化,展现结构性韧性

运动港股:2025Q3受暖秋影响以及消费疲弱等影响,运动品牌终端销售节奏有所放缓。大众运动赛道竞争加剧,品牌表现有所分化。从品类来看,跑步/户外维持高景气,篮球/时尚休闲承压是共性;渠道端表现来看整体线上优于线下。

具体运动流水表现:25Q3安踏主品牌流水同比低单位数增长,FILA品牌同比低单位数增长,其他品牌流水同比45-50%增长;李宁25Q3流水承压,全渠道流水中单位数下滑、电商渠道高单位数增长;特步主品牌流水实现低单增长,索康尼流水同比增长20%+;361度整体延续二季度的趋势,主品牌线下流水同比增长10%,电商流水同比增长20%,体现产品质价比优势。

安踏体育:主品牌表现略低于预期受到电商团队整合以及天气影响,折扣与库存维持健康水平,线下约7.1折、线上略深;库销比略高于5个月,FILA约6个月主要系双十一备货;其他品牌高增,估计其中迪桑特Q3增长30%,可隆增长达70%,MAIA ACTIVE增长约45%。新收购的狼爪品牌目前处于整合调整期,公司正推动其组织架构与战略重构。

李宁:Q3线下压力较大、电商保持增长,10月销售延续Q3趋势,折扣加深。Q3品牌整体渠道折扣同比加深低单位数,库销比约5-6个月,仍处于健康水平,预计年底全渠道库销比控制在4-5个月的健康区间。未来品牌将重点围绕中国奥委会(COC)合作深化“奥运+科技”主题,并持续投入篮球、跑步、运动生活及户外等核心品类。

特步国际:主品牌Q3整体零售折扣率维持在7-7.5折,与Q2基本持平;库存周转水平为4-4.5个月,处于健康水平。渠道侧推进DTC与奥莱升级,有望增强运营质量与单店效率。子品牌索康尼坚持“高端跑步”定位,Q2起主动调整电商策略、优化线上价格带结构,Q4将抓住旺季销售节点加速增长。

361度:Q3整体折扣率接近7折,库销比平稳,维持在4.5到5个月,线下与电商双增,25Q3季度末有93家超品店,其中大装80家,童装13家,预计年底不少于100家,持续放量带动客流与坪效。8月品牌跟美团官宣合作闪购和团购业务,构建线上引流和线下核销的完整闭环。此外公司也在努力探索海外产品销售渠道,满足跨境电商客户的需求。

展望全年表现,双11品牌竞争较为激烈,品牌将平衡好折扣与库存之间的动态平衡,我们预计运动龙头仍将保持稳健发展。各公司指引:安踏预计下调主品牌全年流水至低单位数增长,FILA维持中单位数、其他品牌40%+增长;李宁营收预计维持平稳,特步主品牌营收预计维持正增长、索康尼30%+增长;361度营收预计维持双位数增长。

投资建议:运动公司在当前形势下依然聚焦专业运动,同时不断夯实产品,费用方面管控严格,但在品牌心智建设方面仍坚定投入,我们看好龙头公司存量时代持续提升份额的能力。【安踏体育】短期主品牌增速放缓不改公司长期增长韧性,成熟的多品牌矩阵运营对冲大众赛道压力。【李宁】Q3表现较弱,折扣与费用投放下利润端持续承压,但围绕“奥运+科技”长期心智建设有望在周期切换时兑现弹性。【特步国际】主品牌跑步专业化优势突出,索康尼表现亮眼,电商调整中长期利好经营质量。【361度】主品牌与童装线下双轮驱动,超品店放量、线上高增长,高性价比顺应消费趋势。

02

家纺行业:受益大单品战略与持续营销投放,整体表现超预期

行业整体复苏偏弱,“科技睡眠”满足细分需求增速亮眼。水星与罗莱依靠大单品策略实现Q3收入提速与盈利修复,富安娜仍处去库与结构调整阶段,整体业绩表现体现出家纺龙头的经营韧性。

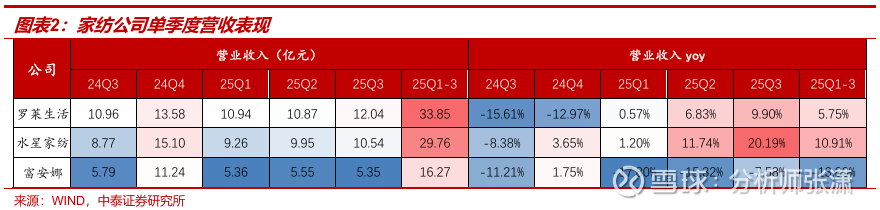

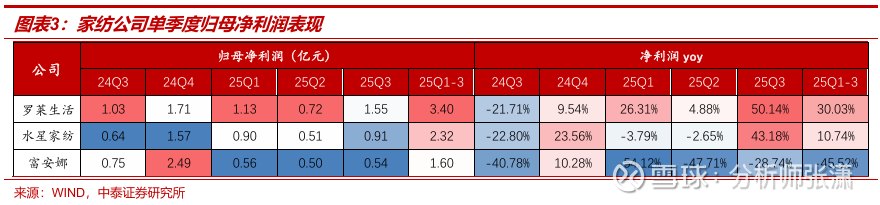

收入端:25年前三季度罗莱生活/水星家纺营收同比增长5.75%/10.91%至33.85/29.76亿元,25年来单季度增幅逐季提升;富安娜收入同降13.8%至16.3亿元,主动调整推进去库。利润端:25年前三季度罗莱生活/水星家纺归母净利润同比增长30.03%/10.74%至3.4/2.32亿元,Q3单季度表现超预期。富安娜归母净利润同降45.52%至1.6亿元,降幅收窄但仍承压。

大单品战略带动家纺品牌逆势提速增长。水星家纺:Q3营收增长提速至20.2%,主要得益于公司大单品战略的持续顺利推进。2025年上半年推出人体工学枕、雪糕被,预计两款单品年销售额可达亿元级别,下半年推出三款秋冬科技单品:闪睡被、泡芙鹅绒被、胶原蛋白蚕丝被持续放量。未来将打造大单品系列群,促进全品类销售。罗莱生活:Q3营收增长进一步提速至9.9%,主要得益于前期营销投入带动品牌认知提升以及床笠/枕头等大单品的成功打造,计划将床笠打造成10亿级爆品。富安娜也计划在2026年初上市记忆枕、床笠等爆品,覆盖更多消费客群。

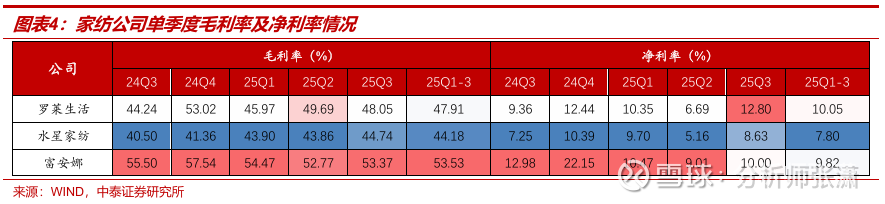

家纺龙头毛利率稳健,Q3盈利能力显著修复。25Q1-Q3罗莱生活/水星家纺毛利率同比上升2.0/2.8pct至47.9%/44.2%,富安娜毛利率同比下降1.6pct至53.5%;单Q3罗莱生活/水星家纺毛利率同比提升3.8/4.2pct至48.1%/44.7%,水星单季度毛利率升至历史高位,富安娜毛利率下降2.1pct至53.4%,目前仍处于调整期。2025Q3净利率同毛利率变化趋势基本一致,罗莱生活/水星家纺/富安娜净利率+3.4 pct/ +1.4 pct/ -3.0pct。

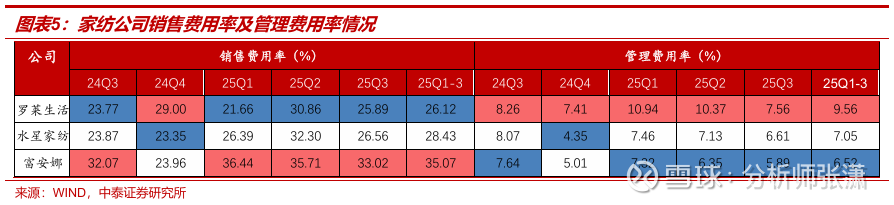

营销费用投放效果逐步显现,管理费用控制良好。25Q3罗莱生活/水星家纺/富安娜销售费用率呈现提升趋势,同增2.1/2.7/0.9pct至25.9%/26.6%/33%。主要是公司为配合大单品战略持续加强营销力度,Q3电商销售增速进一步提速效果卓越。预计未来随着销售规模增长,有利于费用压力减轻、利润弹性释放。25Q1-Q3水星家纺/富安娜管理费用率有所改善,同比小幅下降0.5/1.2pct至7.1%/6.5%,罗莱前三季度管理费用增加主要受诉讼纠纷一次性影响,整体来看家纺公司控费情况良好。

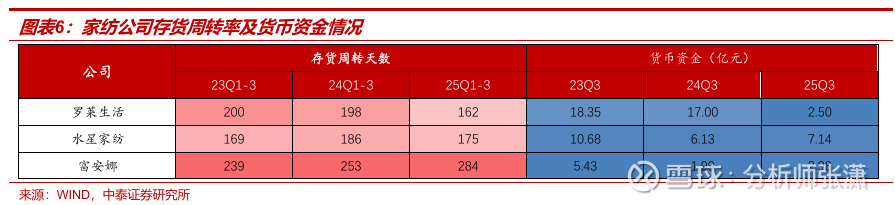

存货周转保持稳健,账上现金充足。25Q3罗莱生活/水星家纺存货周转天数同比减少36/11天至162/175天,库存情况优化明显,富安娜存货周转天数同比增加32天至285天,期待逐步改善。25Q3罗莱货币资金下降,主要是购买较多理财产品,投资活动大幅净流出,当期经营性现金流5.43亿,保持健康水平。

投资建议:家纺需求边际改善的确定性在增强,核心催化来自“国补持续+婚庆等场景需求回暖+科技睡眠渗透提升”,叠加龙头高分红属性,板块估值处于可配置区间。公司层面建议重点关注大单品策略成效显著+电商效率驱动更具增长潜力的【水星家纺】,折扣与渠道结构改善、自有产能释放+海外家具业务修复带来利润弹性的【罗莱生活】、高分红防御+去库落地预期改善的【富安娜】。

03

服装行业:低基数下Q3表现有所修复,把握Q4旺季销售节奏

1)男装:整体平稳,利润端有所分化。25Q3海澜之家收入与利润均小幅增长、主业稳健托底,新业态与海外业务快速扩张;比音勒芬收入微增但利润承压;报喜鸟收入正增长但利润下滑较多;九牧王收入下滑。2)女装:普遍边际回暖。25Q3地素时尚单季利润恢复双位数增长;歌力思整体收入下滑但预计国内可比口径增长、利润扭亏;欣贺收入高增10%,但利润端压力较大;锦泓收入微跌,但预计IP授权以及云锦业务保持高速增长。3)大众休闲:森马Q3收入与利润双增、费用控制改善,Q4开局良好;太平鸟Q3单季转亏,渠道与费用结构调整期。

1)男装:费用率提升拖累单季利润。海澜之家毛利率/净利率同比-1.04/-2.02pct,预计线下渠道仍有恢复空间。比音勒芬毛利率同比提升1.29pct至75.08%,展现高端品牌韧性,但净利率同比下降7.90pct,期间费用投放加大、利润率承压;报喜鸟毛利率同比微降0.56pct,净利率同比下降3.56pct。2)女装:推进精细化运营与费用优化。存量竞争格局下女装库存折扣压力较大,仅地素时尚在渠道优化下毛利率逆势提升0.4pct。品牌审慎投流、费用率有所降低,歌力思与欣贺的Q3销售费用率分别下降4.1/11.2pct,净利率同比改善明显。3)大众休闲:森马盈利能力回升,销售费用率提升主因直营扩张及线上投流。森马服饰单Q净利率5.69%(Q2为3.46%),盈利能力环比回升带动前三季度净利率达到5.38%。 相比之下,太平鸟仍在渠道与费用结构的调整期,其前三季度销售费用率高达44.98%,净利率仅为0.64%。

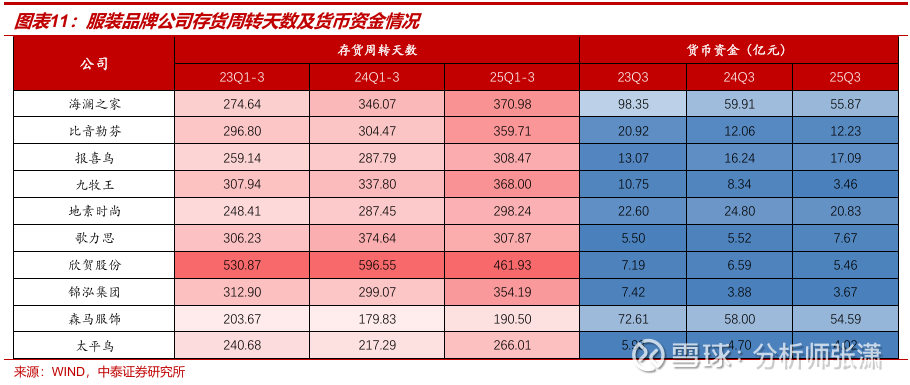

服装行业整体库存压力略有提升,期待后续改善。多数公司存货周转天数均同比上升,仅歌力思/欣贺股份存货周转天数有所下降。整体库存偏高,主因终端零售疲软,期待库存情况在终端消费复苏下有所改善。

投资建议:Q3低基数下整体有所改善,把握Q4冬装销售节点。男装与大众品牌受到直营占比提升与加盟承压影响,短期利润弹性仍取决于终端零售改善情况与费用控制;女装板块短期边际改善,但仍需持续优化产品结构与渠道效率。公司层面建议重点关注京东奥莱与FCC拓店贡献增量,线下净利率尚待修复的男装龙头【海澜之家】;Q3利润转正、把握Q4旺季与费用管控边际改善的大众龙头【森马服饰】;Teenie Weenie品牌单季度收入转正、扣非净利改善,新业务(IP授权、云锦)维持高增,盈利能力持续提升的【锦泓集团】。

04

风险提示

宏观经济波动风险。宏观经济与板块子行业需求联动性较高,若宏观经济出现波动,可能影响行业需求。

内需恢复不及预期。当前国内居民消费信心尚未完全恢复,如果内需恢复不及预期,可能会拖累板块表现,进而影响行业基本面和企业盈利/估值水平。

研报使用信息更新不及时风险。文中使用信息数据存在未能及时更新的风险,所得出结论基于文中已有数据,仅供投资者参考。

测算与实际偏差风险。文中各种测算基于一定前提假设,存在前提假设不达预期导致测算结果偏离真实情况的风险,测算结果仅供参考。

内容来自于2025/11/17外发报告《家纺领跑行业回暖,龙头分化提质增长——服装家纺行业2025年三季报业绩总结》

报告作者:

张 潇|SAC编号:S0740523030001

吴思涵|SAC编号:S0740523090002

团队介绍

中泰轻纺首席分析师 张潇

北京大学经济学-香港大学金融学双硕士,2023年加入中泰证券,9年轻工纺服行业研究经验,覆盖轻工纺服全行业,深耕电子烟、AI智能眼镜、新消费领域,曾获2021年水晶球最佳分析师、2022年Choice最佳分析师,2017年新财富最佳分析师第一团队成员。

中泰轻纺联席首席 郭美鑫

复旦大学金融学硕士,2018年加入中泰证券研究所,7年轻工纺服行业研究经验,具备成熟的研究框架与产业资源,深耕个护新消费、鞋服品牌、耐用消费品领域。

中泰轻纺分析师 邹文婕

香港大学金融学硕士,2023年加入中泰证券研究所,7年轻工纺服行业研究经验,覆盖潮玩及谷子文创、家居、造纸包装、出口链、纺织制造等细分板块。2021年水晶球最佳分析师入围(团队成员)。

中泰轻纺分析师 吴思涵

对外经济贸易大学金融学硕士,2021年加入中泰证券研究所,4年轻工纺服行业研究经验,深度覆盖纺织制造、品牌服饰、机器人新材料等领域。

中泰轻纺研究助理李斯特

上海财经大学金融学硕士,2025年加入中泰证券,具备产业从业经验及成熟研究框架,覆盖文具文创、潮玩谷子领域。

声明

本订阅号为中泰证券轻工造纸团队设立的。本订阅号不是中泰证券轻工造纸团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。