买爱尔眼科不如买朝聚眼科,收获稳稳地幸福

“ 今日市场简报

- 上证证指数收报3902.81点,上涨0.70%;创业板指收报3109.30点,上涨1.36%。

- 市场成交额显著放大至1.73万亿元,较前一交易日放量1768亿元”

01 主营业务

两者主营业务都是眼科医院。

医疗网络已遍及中国大陆、中国香港、欧洲、美国、东南亚,奠定了全球发展 的战略格局。

营收构成主要是分布在国内,欧洲地区占比相对较高。其他地区占比很低。2025半年报没有更新

风险:消费下行和地缘政治可能会影响公司的经营状况。

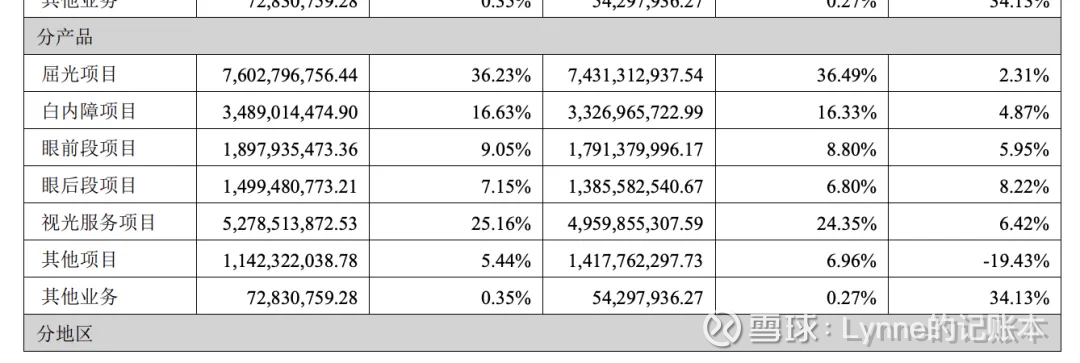

分产品,目前收入主要来自于屈光项目,就是近视。白内障和视光服务(主要是配镜)。

对比2020年的收入,可以发现收入比例几乎稳定。对于老龄化而带来的红利我保持怀疑。

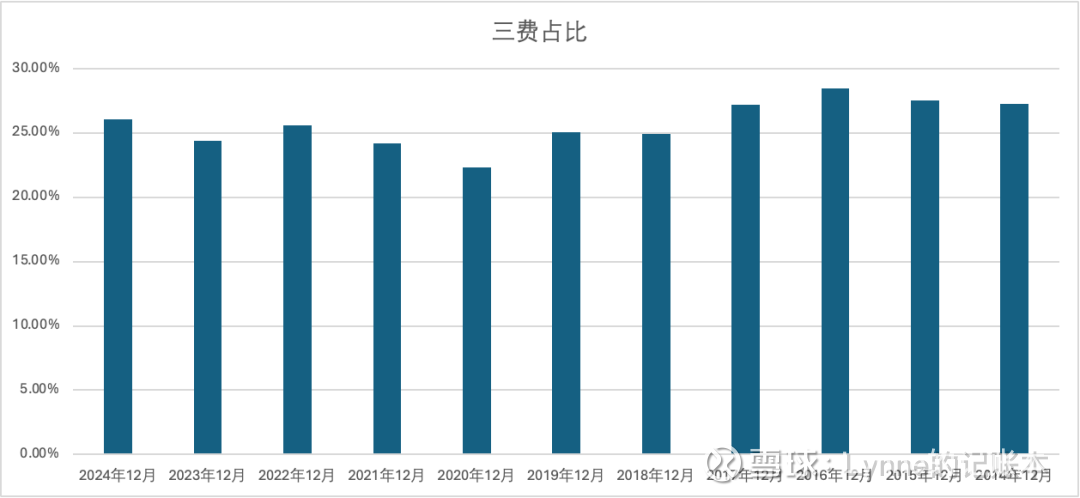

三费占营收占比基本稳定在26%左右,但是三费是随着收入的增长在增长,说明企业整体管理比较稳定,三费支出比较健康,说明整体成本较低。

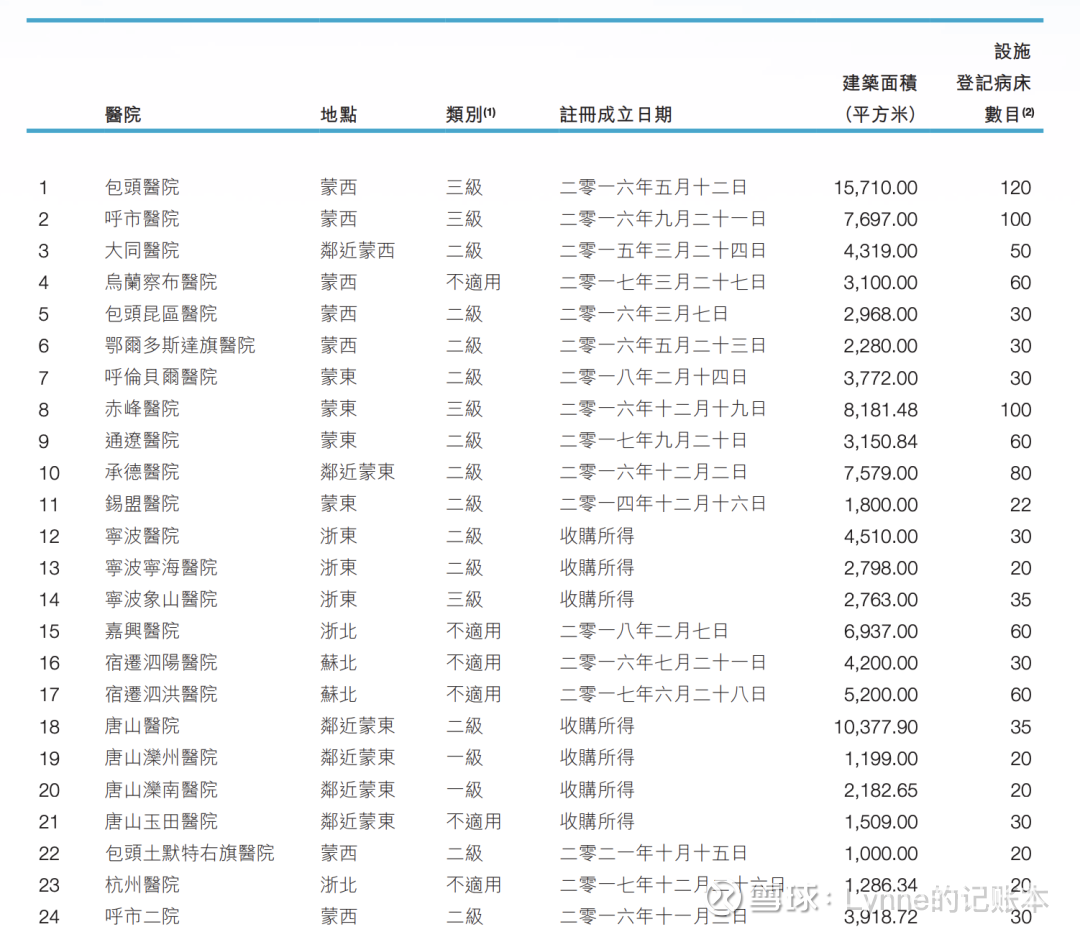

朝聚眼科的收入全部来自于国内,共31家眼科医院,29家视光中心。但是目前规模最大的是包头的医院。

规模排名靠前的主要分布在蒙西地区。

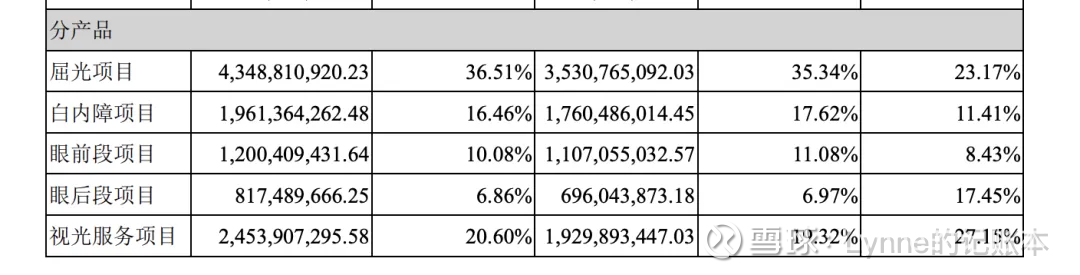

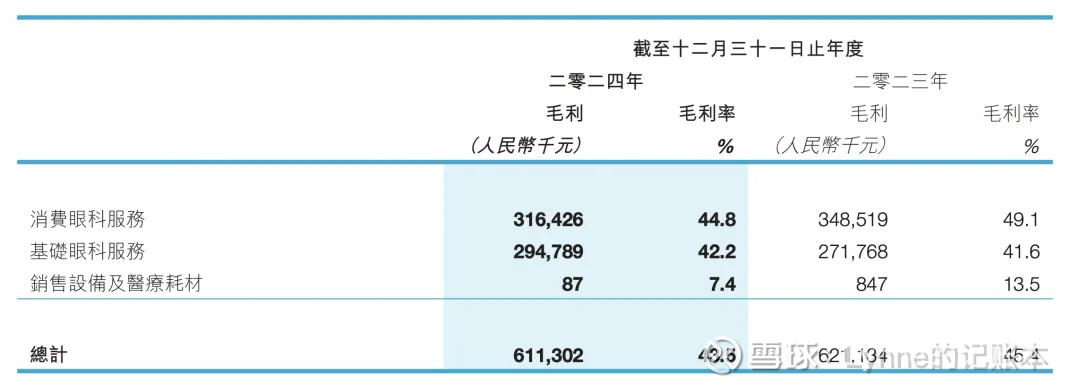

收入构成消费眼科和基础眼科占比基本是1:1。2024年消费眼科的利润有所下滑,但是基础眼科的利润有增长。

基础眼科包括白内障、青光眼、斜视、眼底疾病眼科疾病治疗;消费眼科包括近视防控、屈光矫正、干眼症、眼部整形以及提供视光产品和服务。

管理层给的解释是竞争激烈,导致消费眼科利润下降。基础眼科是因为收入增长和成本摊薄。

基础眼科收入增长的原因,管理层给的解释是举办公益活动,增强营销活动,提高接诊能力,提高患者的平均支出。小时候我们县城也会有医院组织老年人免费体检等活动,事实证明确实很有效果。

看爱尔眼科的财报,我对老龄化的影响,保持怀疑。但是从朝聚眼科这里,基础眼科却对消费眼科利润的补充。

可能是因为爱尔眼科配镜等消费行为占比更高(2024年为61%),当经济下行,这部分受到的影响更大。朝聚眼科只有50%,所以可以通过基础眼科进行弥补。

02 经营情况

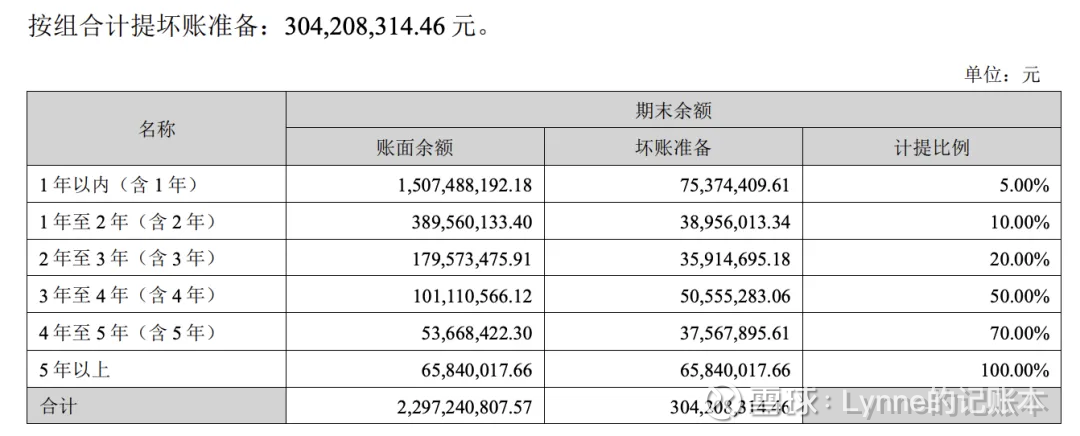

总资产332亿,其中流动资产96.6亿,占比29.07%,货币资金53.64亿,占比16.13%。应收账款在逐年增加,2024年超过1年期应收账款为15亿,占比25%。

坏账准备为3亿,占比15%。25年Q3并没有公布,应收账款情况,因此25年需要重点关注应收账款情况。

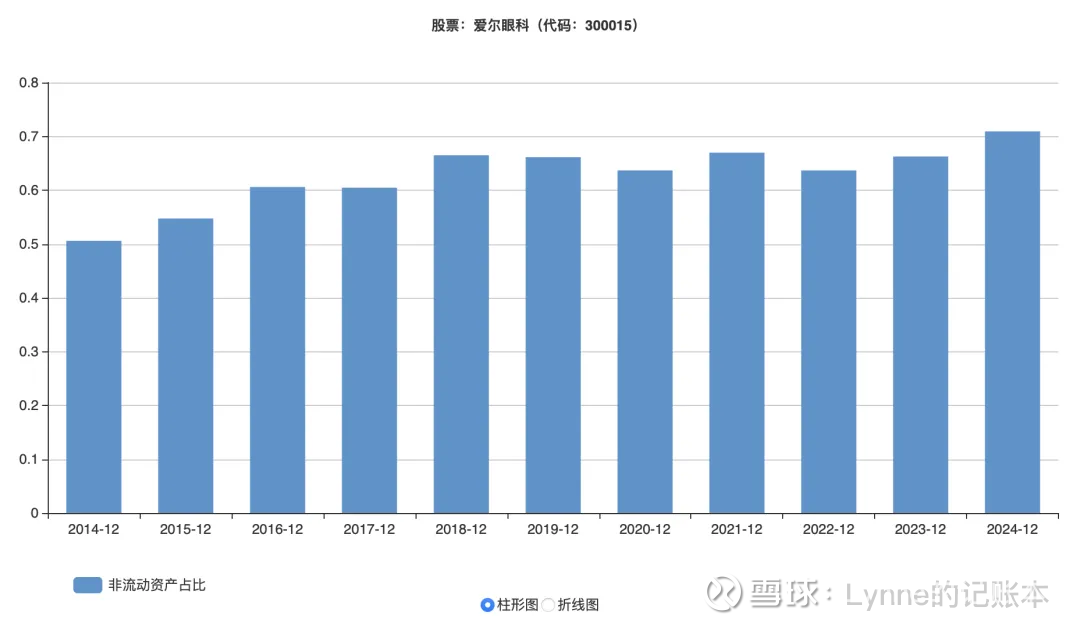

非流动资产占比约70%,其中固定资产52亿,占比15.67%,商誉84亿,占比38.73%。商誉占比偏高。

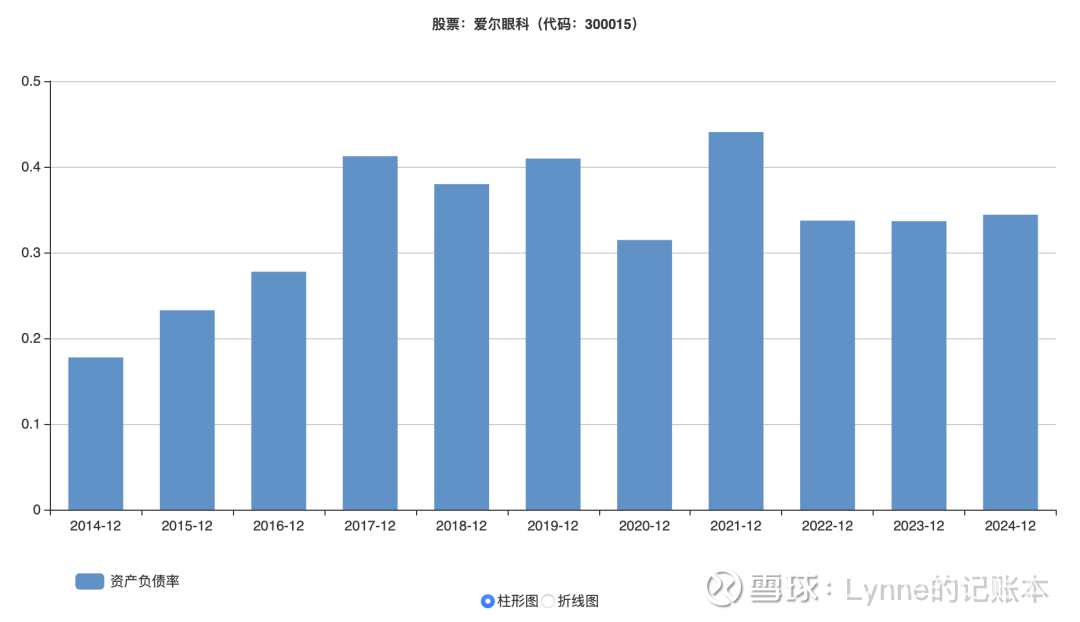

资产负债率30%左右,有息负债率20.39%,每年净利润37亿,整体负债情况比较健康。

2024年账上现金是53亿,短期借款提升到14亿,因为本年在与中国银行股份有限公司湖南分行增加了5亿的借款,怀疑可能是产业创新联合体的建设。还有AI诊疗平台的建设。

整体来看:账上的现金在减少,但是并不是因为经营困难,而是因为扩大规模,目前来看流动性比较安全。

对于公司的未来发展情况,公司主要投资AI+诊疗方向,整体来说我并不是很看好。

因为现有的大模型能力已经很强了,一些简单的诊疗咨询工作是完全可以替代的,如果有两个大模型来辅助你对自己的健康情况进行判断,chatgpt,豆包,deepseek和爱尔眼科的助手,你会相信哪个。

除非是从服务的角度出发,做一个小客服机器人,针对用户进行专门的咨询,这种应该对营业有帮助,但是对收入的增长助益不会很大。

整体来看,爱尔眼科负债比较稳定,但25年Q3财报面临增收不增利的情况,所以未来可能需要面临业绩下滑的风险。

朝聚眼科应收14亿,毛利率43%左右,低于爱尔眼科。三费费用率25%左右,和爱尔眼科基本持平。

总资产30亿,货币资金10亿,占比35.3%,流动资产16亿,占比55%。非流动资产13.57亿,占比45%,相比爱尔眼科是很低的。商誉1.8亿,占比6%,几乎可以说是没有了。

资产负债6亿,资产负债率21%,流动负债3.9亿,整体资产结构比较健康。

25年H1财报有所下降,当然25年H1的收入下降6%和利润下降15%,我猜测可能和营销减少有关系。

整体来看,朝聚眼科经营效率稍微低于爱尔眼科,基础眼科收入占比相对较高,在经济下行期营收有一定的保障。但是也依然面临利润下行的风险。

负债低,资产流动性充裕,商誉占比合理,资产真是可靠。相比爱尔眼科资产比较真实,健康。

03 估值分析

按照PE估值,爱尔眼科2025年利润预估32~33亿之间,最近2年PE均值在35,估值为1120亿。

但是爱尔眼科目前已经过了高增长阶段,35倍PE是有些高估了。

爱尔眼科作为龙头,我认为20~25倍PE是合适的,因此爱尔眼科的估值在660 ~ 825亿之间。

按照DCF估值,未来增长率5%~8%,估值约为600亿,如果增速下滑,那么估值更低。

按照PEG估值,现在市盈率是35,按照增长率10%来算都是高估了。因此,我认为爱尔眼科在当前市值下,至少下杀30%才算安全。

按照PE估值,朝聚眼科2025年利润预估在1.65亿左右,最近2年市盈率在9.5附近,相比于华夏眼科,何氏眼科是妥妥的低估呀。

不过对于未来增长空间并不大的朝聚眼科来说,我认为10~15倍估值是合理的。因此朝聚眼科的市值应该是16.7~25亿。

按照PB估值,当前朝聚眼科账上26亿流动资产,6亿负债,净资产20亿,其他非流动资产即使折损,整体资产也是大于当前市值的。

从这个角度来看,朝聚眼科当前非常安全,未来的利润用来分红应该会很确定。

按照PEG来说,当前PE是10,未来增长5%~10%我觉得是比较容易做到的。当前是属于合理估值。

04 风险分析

爱尔眼科和朝聚眼科,都面临一个问题就是成长性不足,甚至有利润下滑的风险。

从营收结构看,爱尔眼科下滑的风险更大。但是爱尔眼科有海外布局,如果发展顺利,可以对冲营收下滑。