核心营收下降,业务亏损,百度为何选择大规模裁员

本文共1681字,阅读时间5分钟

“近期,网传百度要进行大规模裁员,裁员主要集中在传统业务线,包括核心的搜索部门,信息流,百度app等部门。发生了什么?今天我们从2025Q3财报出发,分析,百度为什么大规模裁员。”

01 三季度业绩下滑严重

百度营收包含三部分:广告收入,在财报里计入在线营销业务;智能云,AI创新业务包括萝卜快跑,小度等智能硬件,这部分在财报里计入非在线营销业务和爱奇艺。

三季度,百度广告收入153亿,同比下降18%,AI相关的非在线营销业务营收93亿,同比增长21%。爱奇艺营收67亿,同比下降8%。

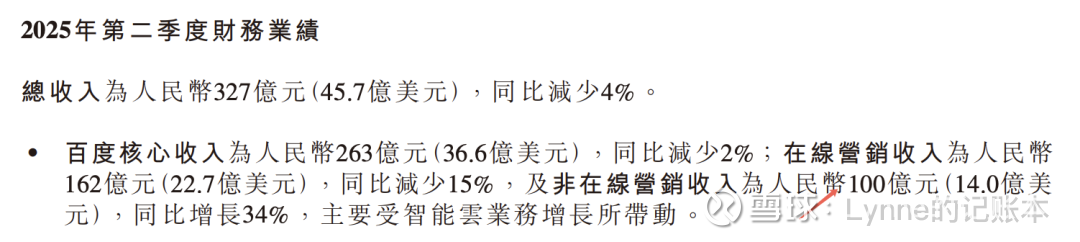

从收入结构看,百度的核心业务,广告收入的下降是超出预期的。而且,这还是在百度app月活增长1%的背景下发生的。

AI相关业务收入看起来增速不错,但是Q2这部分收入是100亿,同比增长34%。对比二季度来看,三季度的增速很大一部分是因为去年收入太低,并不是因为自身营收能力的增长。

Q1 AI业务营收94亿,综合起来,2025年百度AI相关业务预估为382亿,相比2024年营收预估增长20%。

这个增速不算低,但无法抵消广告业务收入的下降。

从Q1开始广告业务的收入就在下降,二季度降幅达15%,三季度降幅没有收窄,依然在15%。Q4应该大概率无法弥补前三季度的业绩下滑。

AI业务目前收入占比30%,广告营收占比58%,爱奇艺营收占比12%。唯一有增速的业务目前收入占比不算高,他的增长还无法抵消其他两块业务下滑。

那么百度为什么在12月份开始裁员,理由应该呼之欲出。

核心广告业务收入连续下滑,AI业务是新的增长点,叠加搜索的基本盘持续被蚕食,百度需要聚焦下一个船票。

而且我猜测广告收入Q4应该也不会很乐观,所以百度需要提前降低成本,来保证Q4的业绩至少不会很难看。

02 AI可以救百度吗

那么来到第二个问题,AI可以救百度吗?

AI业务目前收入占比30%,广告营收占比58%,爱奇艺营收占比12%,假如AI业务可以保证每年20%的增长,那么3年后AI可以增长到百度整体营收的50%。

但是如果广告和爱奇艺营收持续下滑,3年后AI业务最多做到弥补广告和爱奇艺下跌的营收,保持百度整体的营收不降。

而且AI业务大部分是智能云这种2B业务,或者是萝卜快跑这种需要大量资金运营的业务,赚钱远不如广告来的轻松。

这也就意味着,即使AI业务的收入可以追上广告业务,但是他的运营成本是高于广告的,那么他的利润,可能是低于广告的。

这也是为什么Q3营收微降,但是归母净利润直接亏损的原因。

而且百度有一个不确定的因素,就是昆仑芯的分拆。

百度目前的估值有很大一部分都是昆仑芯带来的,如果昆仑芯分拆,那么百度当前的价格将会大打折扣。

而且市场对百度的定价,已经默认AI业务可以维持甚至超过当前增速,且稳定盈利,营收可以覆盖广告收入下降。

但是我们也知道,目前昆仑芯是否分拆,尚不确定。

萝卜快跑也一直被滴滴司机抵制,滴滴已经是很大的就业蓄水池了,如果这部分蓄水池被萝卜快跑占领,国家会允许这样的情况发生吗?而且,如果打车市场都被萝卜快跑占领了,那么空缺的社保谁来交?这都是百度需要面对的问题。

智能云业务虽然增长也迅猛,我搜了一下,智能云目前的客户大部分是政府。相比于企业而言,这部分收入更加稳定。

但是政府预算不可能没有上限,而且政府项目的回款周期较长,可能会影响企业经营的现金流。而且Q3,百度的现金流也确实出线了非常诡异的大规模下降,我猜这也是为什么昆仑芯要分拆上市的原因。

03 百度还值得投资吗?

整体来看,百度的核心业务在被其他流量蚕食,AI业务增速非常迅猛,但是存在资本投入高,利润可能偏低的风险。

我非常相信百度的技术,但是百度在运营方面,确实有虎头蛇尾的嫌疑。

从外卖,到文心一言,百度错过了多少个风口?

当然从AI的增速来看,我认为在不久的未来AI可以代替广告,成为百度的的支柱业务。但这个路径可能会很艰辛,况且市场的定价已经给到了3~5年后了。