洁美科技在锂电池行业的布局

$洁美科技(SZ002859)$ $洁美转债(SZ128137)$

既然市场的风口吹到锂电池了,其实洁美在锂电池领域的布局真是不少,可以说是仅次于电子/半导体的第二大客户群,那就赶快来吹一吹:

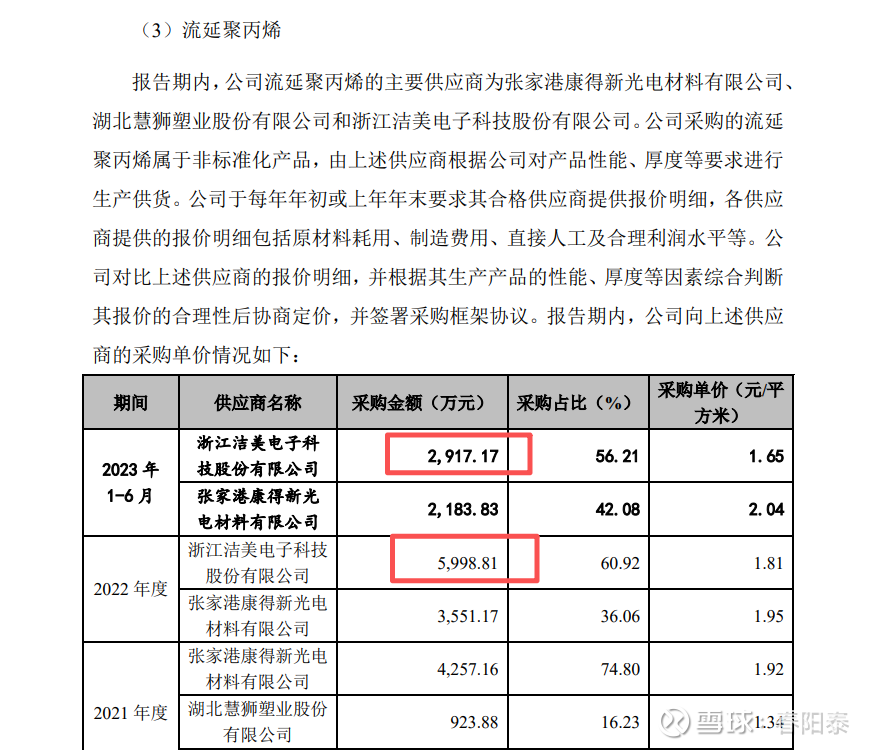

1、铝塑膜的CPP流延膜材料

我之前测算过,CPP流延膜占到铝塑膜成本20%左右,非常关键。

公司过往最大的客户是紫江新材,占后者采购需求6成以上,年采购金额都在5000万元以上。我个人估计,洁美其实是软包电池铝塑膜用CPP流延膜这个细分市场中,出货量最大的企业了。因为这个产品本身技术难度较高,能量产的就没有多少家。年前跟张总聊,他提到紫江新材准备在安徽自建CPP产线,可能会有一定影响,待确认。

今年公司能够CPP产能由6000吨之多,满产满销的话是一个很大的量。假定公司前期3000吨CPP流延膜全部提供给紫江,对应收入是6000万元人民币(实际上CPP流延膜公司还出货给光学客户,对应营收应该远大于这个数)。则6000吨CPP流延膜理论上的营收可以超过1.2个亿。

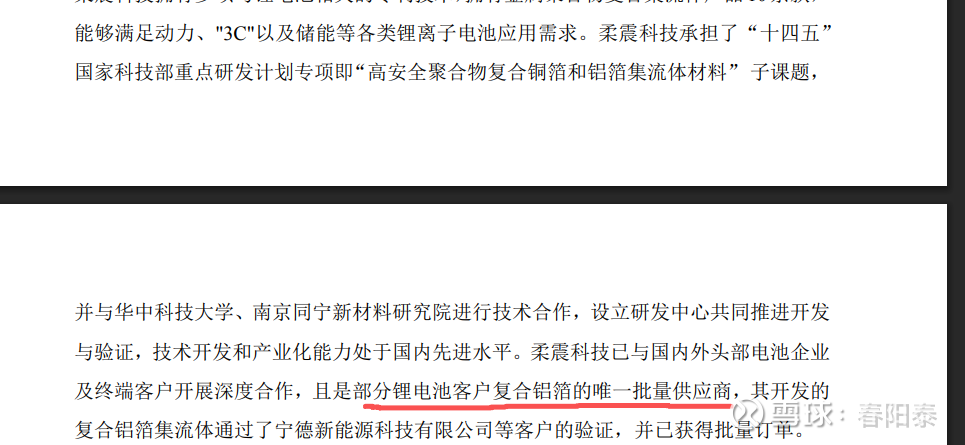

2、复合集流体

柔震的复合集流体,特别是复合铝箔已经在消费电子领域打出了知名度,通过ATL进入了三星的供应链。按照公司的说法,公司是国内很多锂电池厂家复合铝箔的唯一批量供应商,地位可见一斑。

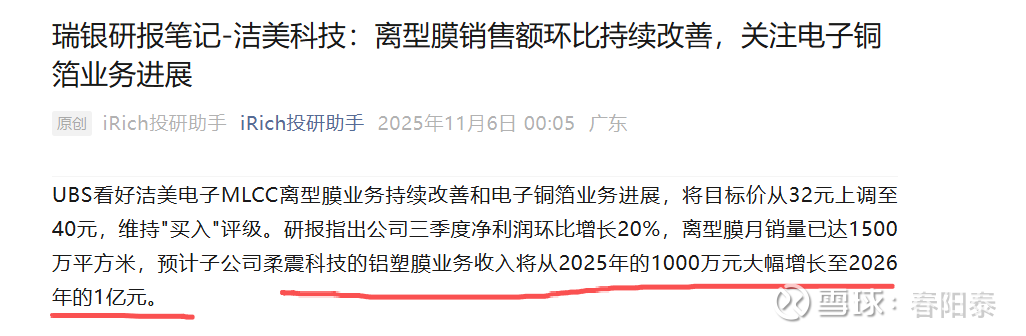

之前券商研究报告显示,复合铝箔的市场空间比铜箔还大,上百亿体量的。所以,在这个领域再造一个新洁美也是有可能的。前几天瑞银的研报说,25年柔震的收入(铝塑膜应该是笔误或者翻译错误)在1000万左右,其实这个量基本上处于复合集流体数一数二的位置了,同行上市公司全资子公司做复合集流体的营收预计都只有2-300万元/年的量级。而柔震科技2026年的预期是1个亿,这个增长可以说是相当可观的。如果真能放量,可能两三年内,复合集流体板块的营收反而会超过公司多年来培育的第二曲线:膜业务(当然瑞银同一个报告预期洁美2027年离型膜营收可以达到11个亿,这个再观察)。

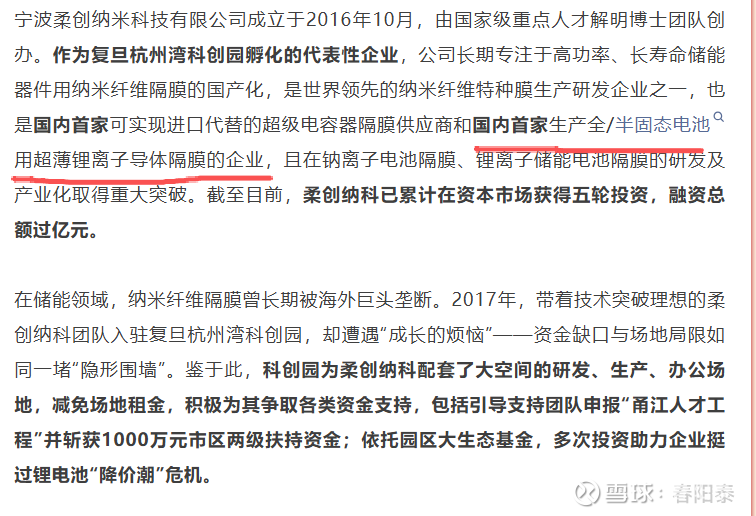

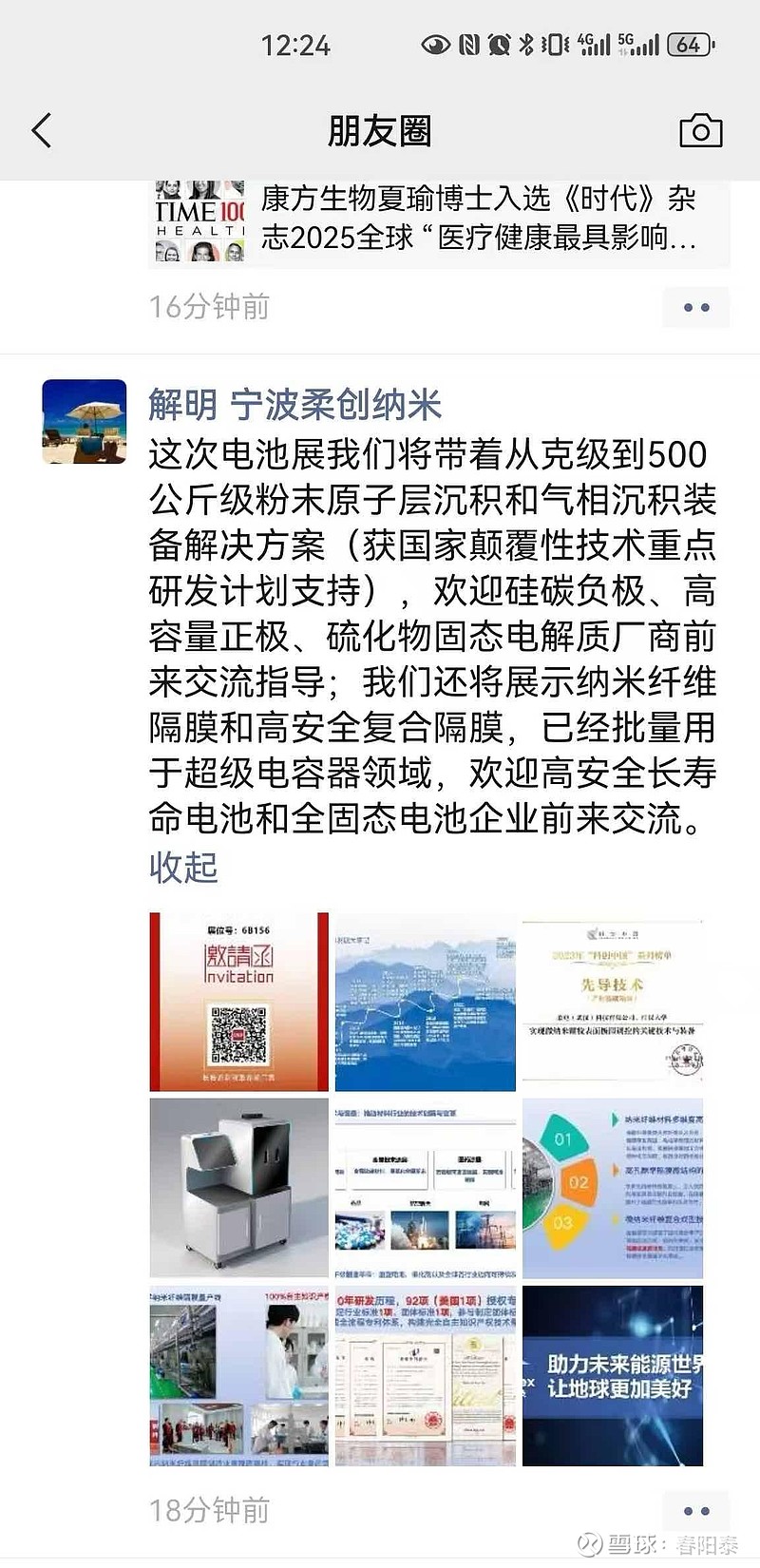

3、柔创纳米

这个公司只是参股约10%,但也是第二大股东了。柔创纳米的产品分成两个部分:

PALD粉体包覆设备。这个设备柔创也是全球第二家量产,对标美国Forge Nano。PALD的应用场景,经过前期请教公司,大概有几个方向:软磁粉的改性,锂电池正负极材料的改性(特别是负极材料金属化),以及固态电池的固固界面调控:

a、锂电池正负极材料的改性

这似乎是目前柔创PALD设备率先在锂电池领域应用起来的主推方向,年中的时候柔创参加电池展,解博士提到500公斤级的解决方案已经推出市场。而其主要应用的方向就是:正负极材料改性(特别是负极金属化),以及固态电解质的调控改性。

柔创的PALD其实早就跟C公司,华为等龙头展开合作了。我近期观察了一下柔创/柔电的专利布局,很多是涉及到用PALD设备来生产正极材料、负极材料、其他电池材料或者金属软磁粉的。这意味着,柔创可以从一家设备厂家进化到一家锂电池材料生产厂家的。

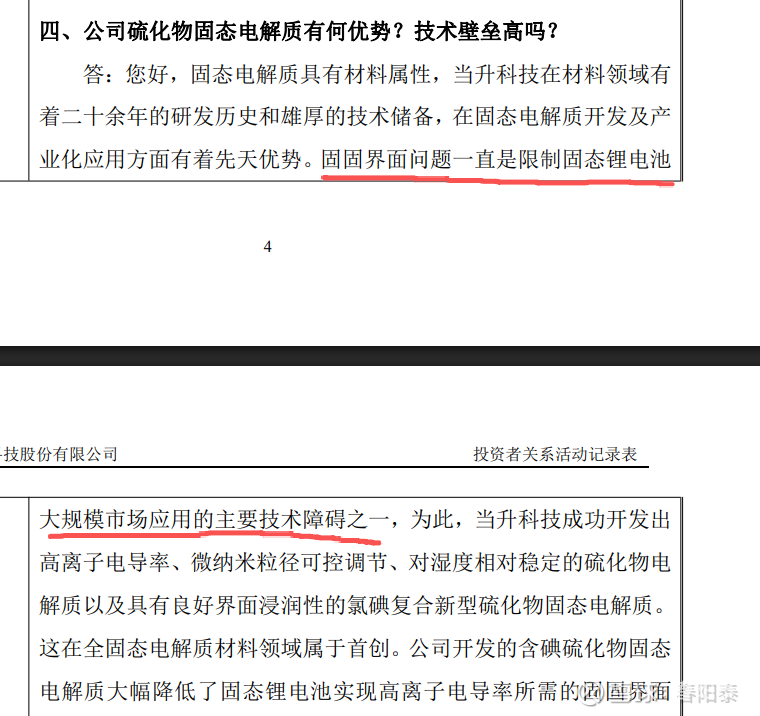

b、固态电池的固-固界面调控

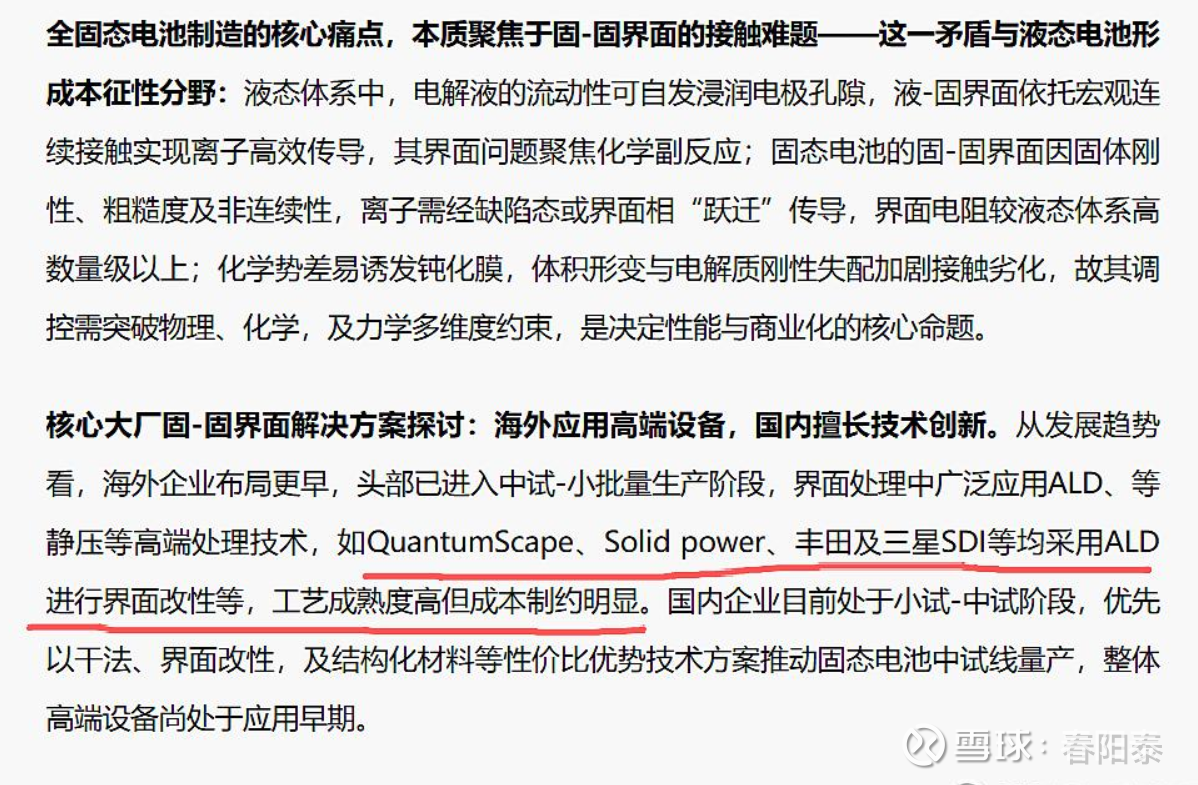

固态电池固固界面调控,可以说是固态电池量产以前唯一还剩下的工艺瓶颈了,说是皇冠上的明珠也不为过。

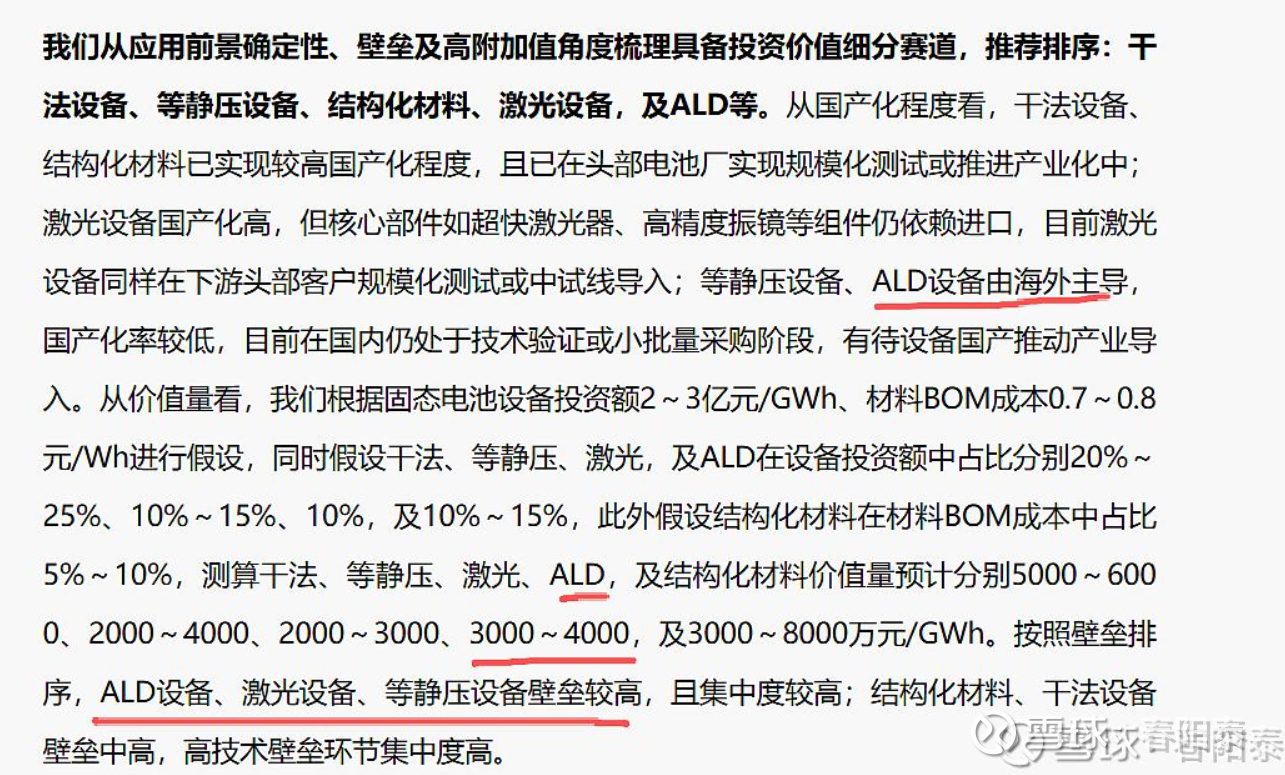

国外头部企业对固固界面改性的主流方法就是PALD,国内未来会采取何种路线还不确定。前次解明博士访谈提到,国内暂时干法,湿法,PALD三种方法并行,在进行探索,但是PALD有其独特的优势。

该券商研究报告还提到,每个Gwh固态电池设备投资中,PALD设备占比有3-4000万元人民币左右。如果未来PALD在固态电池中得到更大范围推广,这个市场可以说是非常庞大了。

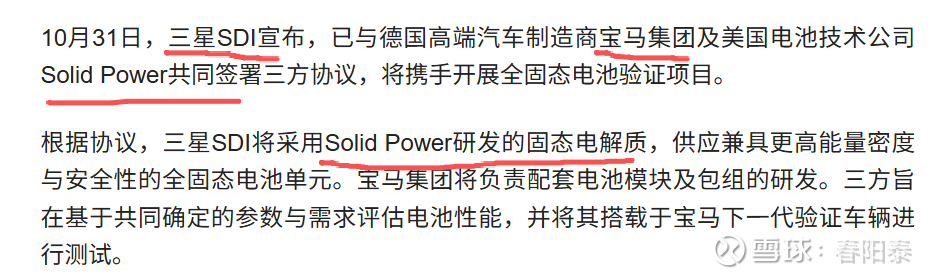

近期三星SDI(也是洁美的客户)、宝马,以及Solid Power(该公司本身就用PALD技术路线)签订三方协议,拟在宝马下一代车型中量产固态电池。若真能实现,可能会对PALD这一技术路线进行确认!宝马是全球主流车企中,对锂电池新技术最开放的厂家。要知道当年C起家的第一个大订单,就是来自于宝马,只是那时油车利润太厚,反而被束缚了。

除了PALD在电池领域的应用前景外,柔创纳米宁波板块的业务,本身也涉及到电池:

c、半/全固态电池隔膜

根据公开信息,柔创是国内首家生产全/半固态电池用超薄锂电池导体隔膜的企业。据我简陋的知识,全固态电池是不会用传统意义上的隔膜的,此处的全固态电池导体隔膜指的是什么,后续有空再跟公司确认。