MLCC市场的量价齐升时刻终于到来

$洁美科技(SZ002859)$ $洁美转债(SZ128137)$

MLCC行业终于要迎来量价齐升的时刻了。

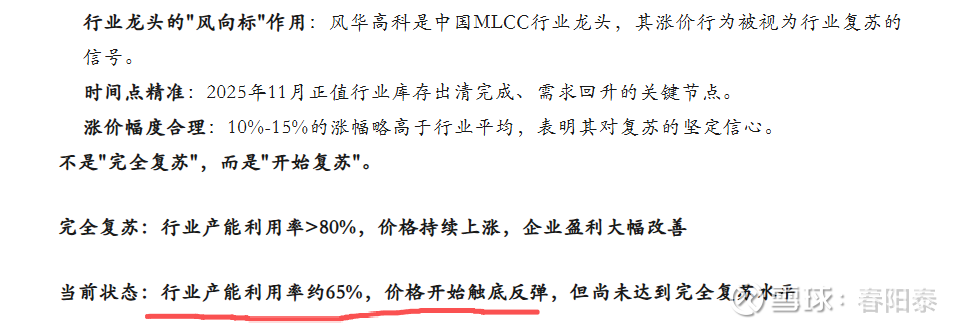

MLCC库存在过去几年高企,2024年Q4全行业产能利用率只有45%左右,而如今行业产能利用率提高到了65%,行业里面认定为仅仅是“初步复苏”。在这种情况下,国内龙头风华适时提高了产品价格,预计下游也是有能力承接的。这是可以理解的,如果一个行业的产能利用率只有40%,还有厂商去挺价,这是要出人命的(对照当前有机硅行业的价格卡特尔!!)。

当然,风华给的理由是:被动元件的原材料在大幅涨价,所以需要被动提价。

其实,我之前就研究过,风华高科的第1大供应商就是洁美科技。2024年,风华披露的第1大供应商采购金额是181,101,195.62元(占采购总额的5%),而洁美披露的第4大客户销售额是180,969,709.39元。两者极为接近,形成微小差额的原因有很多,在途的采购、零星退货、以及大客户的价格折扣/数量折扣处理等等。对照风华和洁美以前年度年报,也更加可以印证。

这1.81亿的采购额,占到了风华2024年度采购总额的5%,这里面包括了2个产品:纸带和MLCC离型膜,其中还是以纸带为主。因为据我所知,MLCC离型膜占MLCC的BOM成本就在10%以上。而洁美24年离型膜,还处在放量的前期阶段。所以,未来洁美科技的MLCC离型膜全面导入之后,理论上可以占到风华高科年度采购总额的15%左右!这也是洁美科技在肇庆投产广东工厂的核心目标所在。

对洁美科技的产品而言,纸带产品全球市占率已经达到60%了,一个被动元件也只会使用1个纸带(孔),所以只能享受行业的自然增长率的红利。但如果MLCC行业产能利用率从24年底的45%,能在26年提高到80%以上,量纲的空间自然就提高了1倍,也是相当可观的。

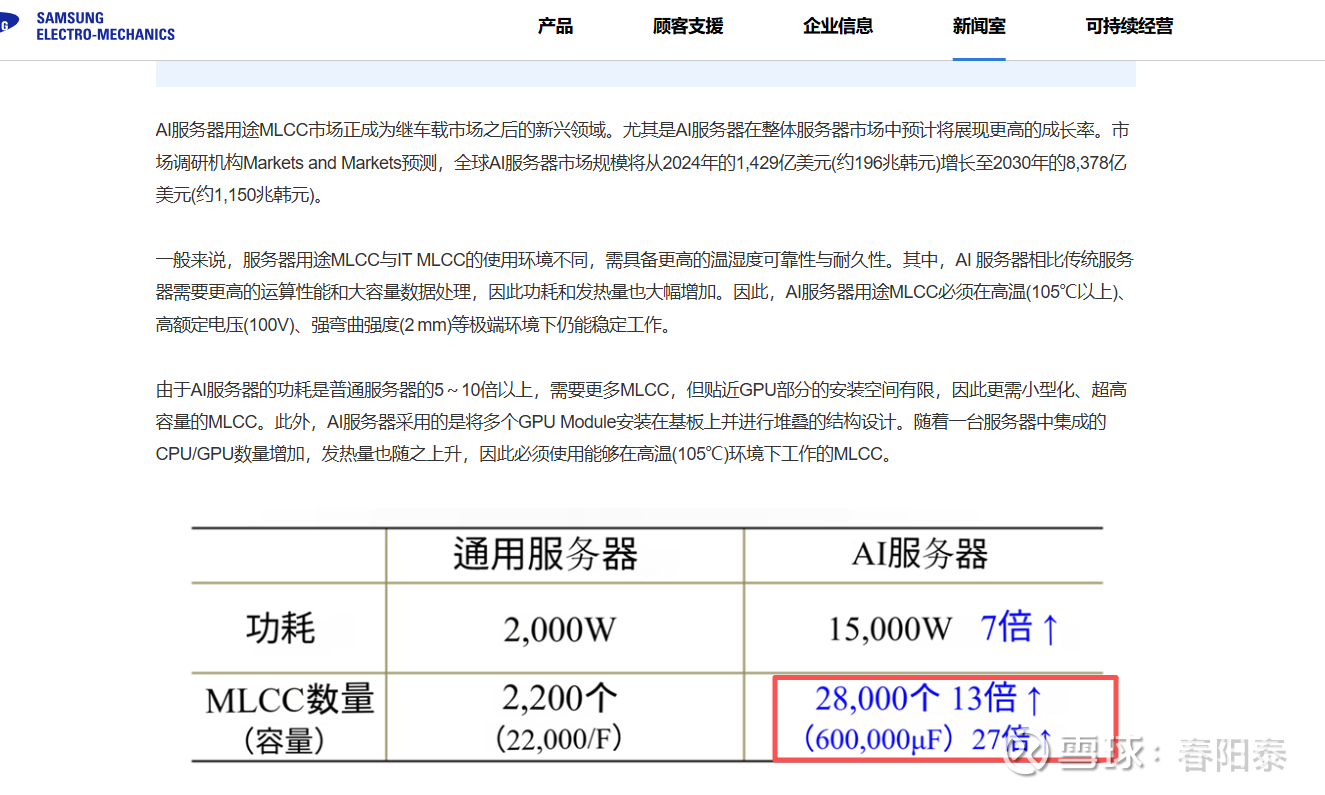

但是对于MLCC离型膜而言,除了享受MLCC行业自然增长的红利外,还能享受到非常大的超额市场空间。这就是因为MLCC产品在AI服务器、车载等新兴市场的发展趋势:大容量、超大容量!

根据三星电机的官网:一台AI服务器需要的MLCC数量达到2.8万个,比一台电动车还要多,而比传统服务器数量上增长13倍。而AI服务器所需MLCC容量,则相较于传统服务器增长27倍之多。众所周知,MLCC的容量是堆叠层数所决定的,目前三星电机的高容量MLCC产品的层数在500-1000层之间。而从MLCC生产工艺来讲,每堆叠一层都会使用1层的MLCC离型膜。

所以,理论上高/超高容量MLCC产品对离型膜的需求是成倍数增加的。

洁美科技2024年度,前5大客户销售额分别是:2.72亿元、2.2亿元、2.03亿元、1.81亿元和1.09亿元。刚才说了第4大客户是风华高科。前3大客户我估计是:三星电机、国巨和村田(排名可能不是这样的)。也恰好,透过三星电机的季报,以及国巨的月度快报可以看出来,各厂家MLCC行业销售额在逐月/季创造新高!回到故事的开头,就可以理解风华高科为什么可以在这个时候提价了。

以上我只是分析了洁美科技纸带和MLCC离型膜方面数量级增长的趋势。其实,既然客户能提价,为何洁美就不能提价呢?如今的洁美在MLCC的原材料行业的话语权越来越重(理论上洁美可以做到MLCC的BOM成本15%+),这种提价的能量也就越大。当然,这个取决于公司对市场的判断。

我估计纸带产品目前已经享受到超高的毛利率,基于客户关系维护的角度不会贸然大幅提价,但对于MLCC离型膜这种低毛利产品,是可以跟客户谈一谈的。随便说一句,行业分析师对洁美的MLCC离型膜的预期基本是:2027年,10亿元+。这就相当于在第一曲线内,就可以再造一个新洁美!!