关于盛弘股份的一些观点

火枪骑士

· 上海

昨天看到一篇随手将一个AI的回复转发出来被球友认为有打压股价的嫌疑,哈哈,一个小散户能有这么大能量。不过今天还是写一篇文章证明一下。盛弘股份是我长期跟踪并且持有的的一家上市公司,之前也陆续尽调了一些国内相关行业的企业,也进一步看到了这些具有自主充电电源生产能力和自由品牌充电桩生产企业的价值。

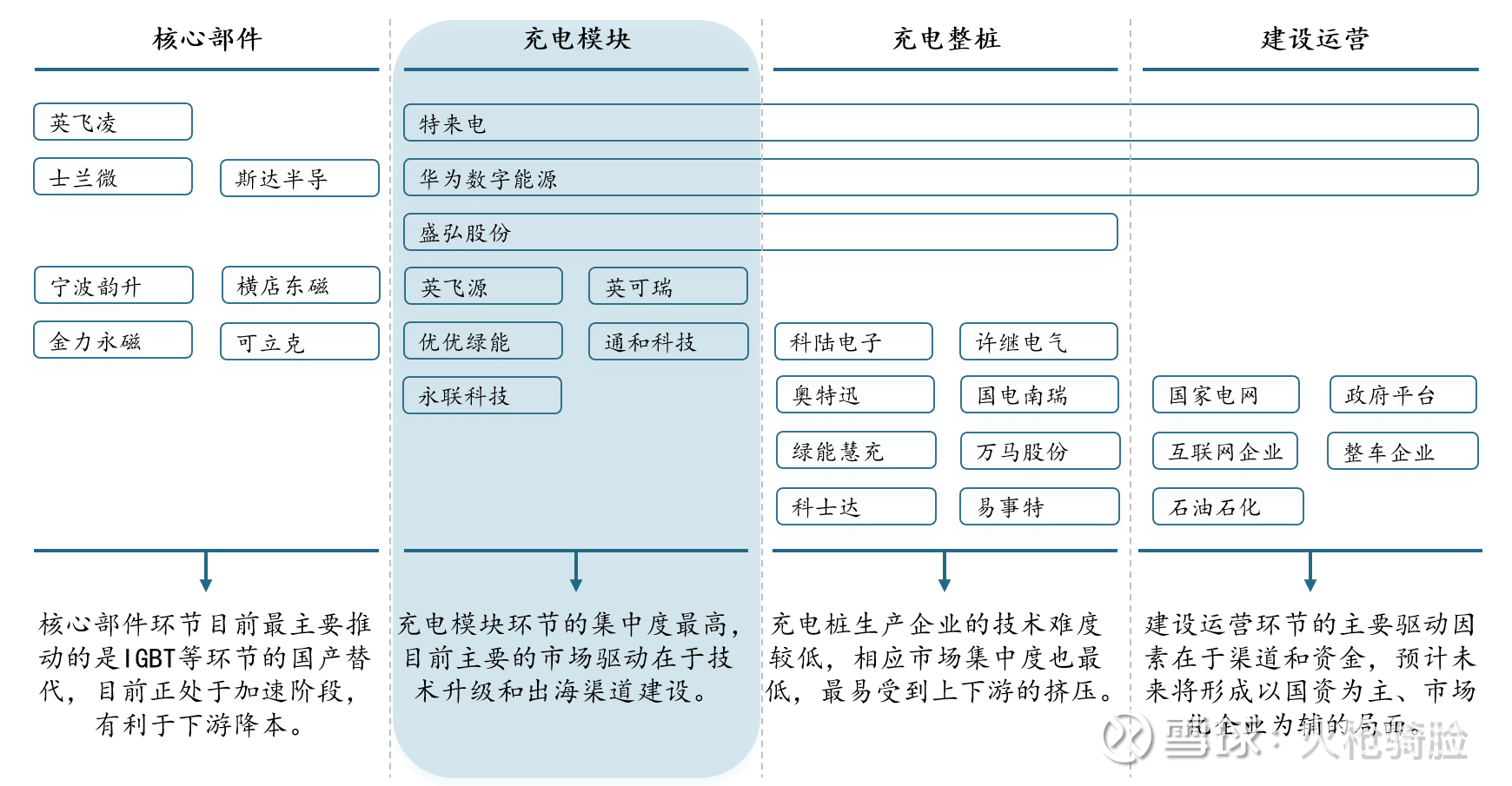

有别于之前对充电桩产品技术门槛低、集中度低、盈利能力差的认知,我们发现随着快充技术的进步,充电模块已成为产业的核心环节。充电桩产业链上游的驱动要素更注重产品和技术研发,下游更注重资金和渠道运营,而充电模块是产业链中毛利率和集中度最高的环节。

国内充电模块企业的集中度CR5已达到60%以上,并且还有进一步提高的趋势,企业类型主要可以分为自用和外供两种。我简单罗列了下,当前盛弘股份不管在市场份额还是在盈利水平上都明显处于第一梯队,而且从24年年报来看,已经和通和、英可瑞等二线充电电源生产企业拉开了差距,而第

点击查看全文