写在顺丰2025年内新低之际

顺丰这两天创下了2025年内的新低,最近也再在梳理顺丰的情况,包括将之前的电话会录音和研究报告拿出来翻了翻,现在把一些思考的内容也总结下。

首先关于资本支出和折旧摊销

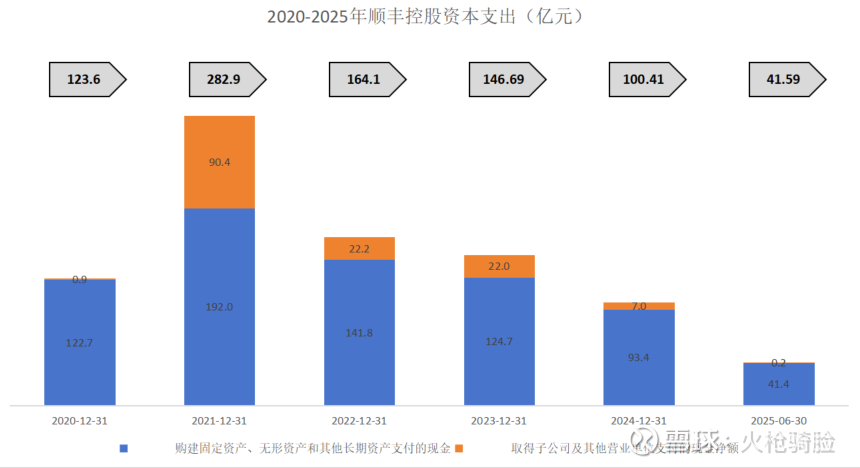

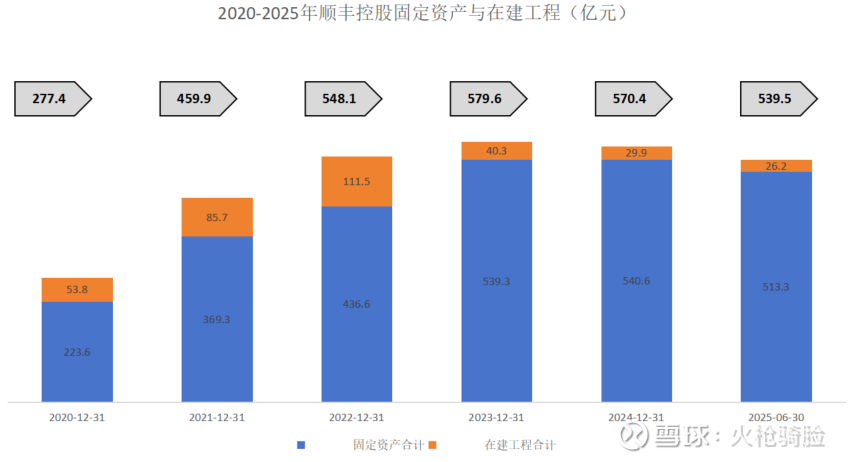

公司多次说明2021年之后公司整体的资本支出已经达峰,但是未来仍然将会在战略方向上保持一个相对稳定的支出,预计每年在80-100亿元。这里的资本支出,过往不仅仅包括购建资产的支出,还包括购买嘉里物流等股权的支出,资本支出见顶非常有利于自由现金量、利润表(折旧摊销)的改善,这一点很多投资人都做了分析这里不再赘述。

随着2021年之后资本支出的下降,公司的固定资产和在建工程也在2022-2023年陆续见顶,2025年上半年固定资产为539.5亿元,较2024年底的固定资产金额还降低了近30亿元,非常罕见的出现了下降当然(这中间也要考虑到reits出表的因素,但是整体见顶的趋势还是非常明确的),在建工程也从2022年峰值的111.5亿元下降至26.2亿元。

但是特别需要说明的是,公司近年来的使用权资产仍然保持了高增速,2025年三年报达到约152亿元,同比增速16.7%。这一部分资产主要新会计准则下,公司长期租赁的场地的权益,对应的负债科目是租赁负债,原先公司的租赁费用在成本和费用科目一次性计提了,现在大部分是按照使用权资产的折旧摊销处理。因此如果作为租赁费来看,就并不能作为资本支出来看,公司电话会议里提到使用权资产的增加主要是用于公司开发行业类客户的新增仓储场地和一些海外仓储租赁,未来预计还是会跟随业务平稳增长。

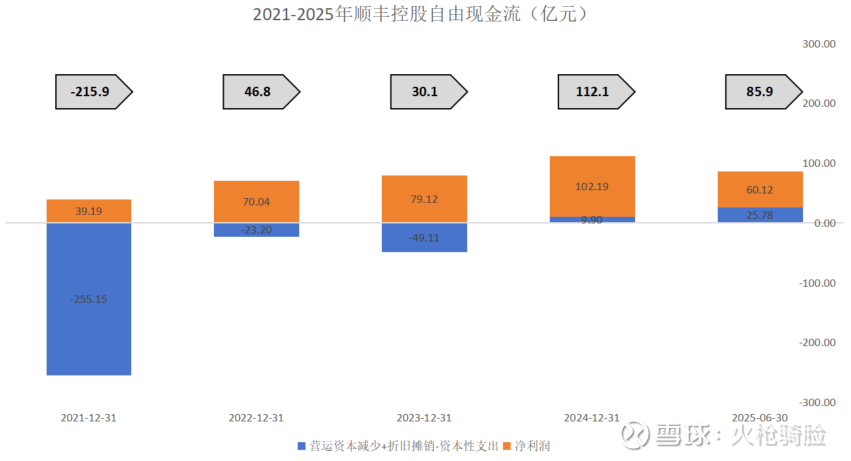

随着公司资本支出和固定资产增速的放缓,公司的折旧与摊销的增速大幅降低,甚至在25年的半年报,公司折旧摊销的金额同比还出现了下降,从24年半年报的54.58亿元,下降到49.65亿元。所以公司在多个场合都提到公司现阶段的现金流非常充沛,从自由现金流来看,公司确实也是进入到了收获期。

综合来看,大概率25年全年的自由现金流将超过160亿元达到历史新高,而非利润项(或者非EBIT项目)的自由现金流贡献也首次大幅转正。所以从这个角度来看, 说公司当前的经营处于历史最佳时期也不为过。

其次关于公司的单票收入与时效壁垒

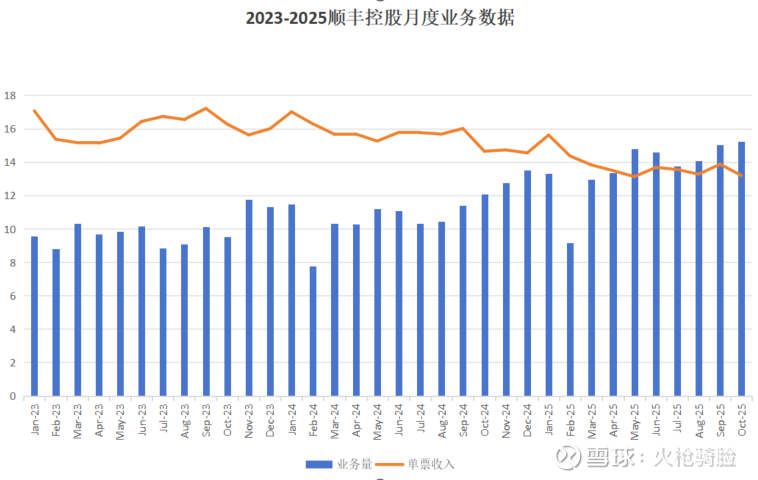

顺丰今年以来业务量20%+的增长,但是与此伴随着的,是单票收入的快速降低,看起来似乎顺丰又重新进入了红海的电商件市场。

但是我认为这与之前加盟配送的丰网的业务有着本质的区别。之前丰网亏损的主要问题是公司为了维护加盟商网络,必须保持高接单数来维持加盟商利润,导致顺丰被动接了很多亏损的电商单,寄希望于未来用数量来摊销成本,但是这与顺丰优质、高效的产品服务是矛盾,最终只能亏损出局。

而现在顺丰通过全直营来经营经济件,就可以更有效的把控订单质量(顺丰的口径是“增益计划”),即选择那些对快递服务有品质要求,愿意为服务和时效接受溢价的客户来做,而不是单纯的追求数量。

这样就可以保证经济件至少在边际上是有利润的,而边际上有利润的作用,是分担一部分时效件的折旧摊销,降低时效件的成本。所以我说虽然可能看起来都是在做经济件,但是现在和丰网时期,从底层逻辑就是不同的。一个是被动的要单量,一个是主动的要利润。

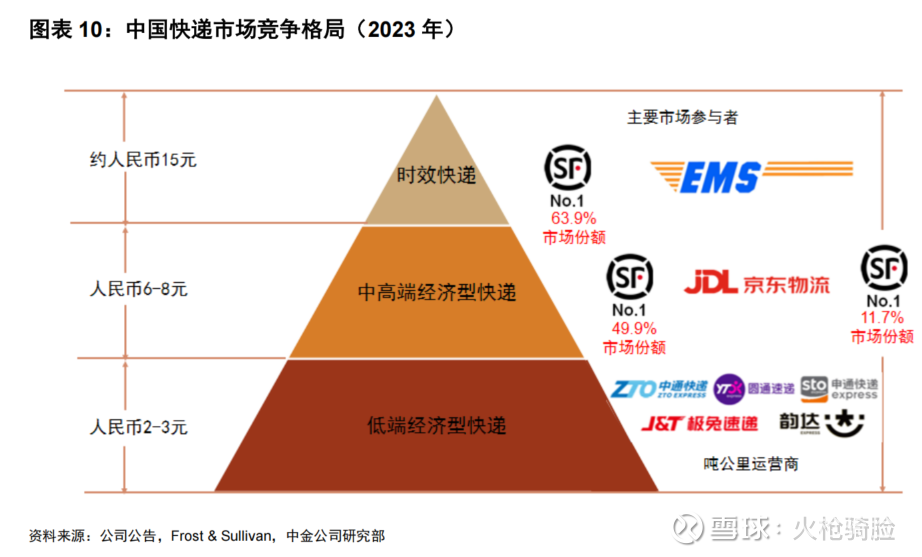

一直有人将顺丰与通达兔进行对比,其实我觉得花湖机场投入使用后,二者完全就不在一个维度上进行竞争了(我并不是说通达兔不好,而是各自的商业逻辑有很大的区别)。顺丰是用高投入去服务行业里对时效品质更敏感,对价格不敏感的客户群体,而通达兔是用性价比和那成本控制去服务对价格更敏感,时效不敏感的客户,比如低值的电商件。很多人都研究过孟菲斯机场的轴辐式网络对货运能力提升和成本下降的帮助,我就不赘述了,我觉得在花湖机场这种硬壁垒投建后,再加上笼车、分拣AI等软壁垒的持续加深,其他玩家几乎是无法追赶的。

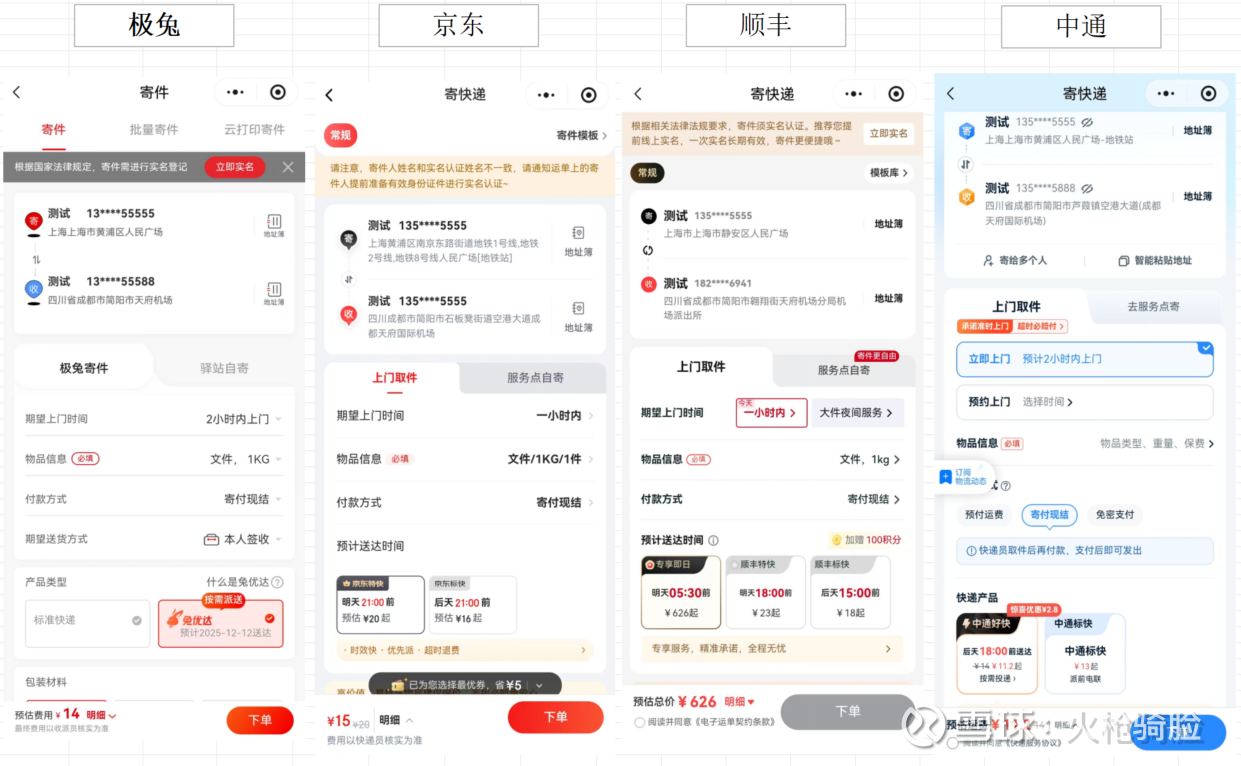

举个例子,我从上海寄送一个快递到成都,罗列了$顺丰控股(SZ002352)$ 、$京东物流(02618)$ 、极兔、$中通快递(ZTO)$ 几家,可以看到顺丰23元次日18时,京东15元次日21时,中通18元后日18时,极兔14元后日送到(未写具体时间)。有些人可能会认为,不一定人人都需要寄送的那么快,明天还是后天到没有那么刚需,但是我认为在时效这件事情上,做得到和做不到是两回事,至于是否需要,则是看客户的需要。

因此这也是为什么顺丰从去年开始提出激活经营计划,目的就是为了能够最大化的利用好现有的物流网络,用有边际利润的经济件填仓,降低折旧摊销成本。然后再用增益计划,去挑选更加优质的客户,增加经营的质量。

所以既然是用于填仓,经济件的客单价必然要远远低于时效件,这也是为什么25年公司的单票收入持续在下降。但是对于这一点我倒不是很担心,因为通过上面的分析可以看到,现在的经济件在边际上是有利润贡献的,说的通俗点,丰网时期做的越多亏得越多,现在是做的越多赚的越多,而且分担了时效件的成本,如果是亏损的单子可以选择不接,这是与丰网时期最大的区别。

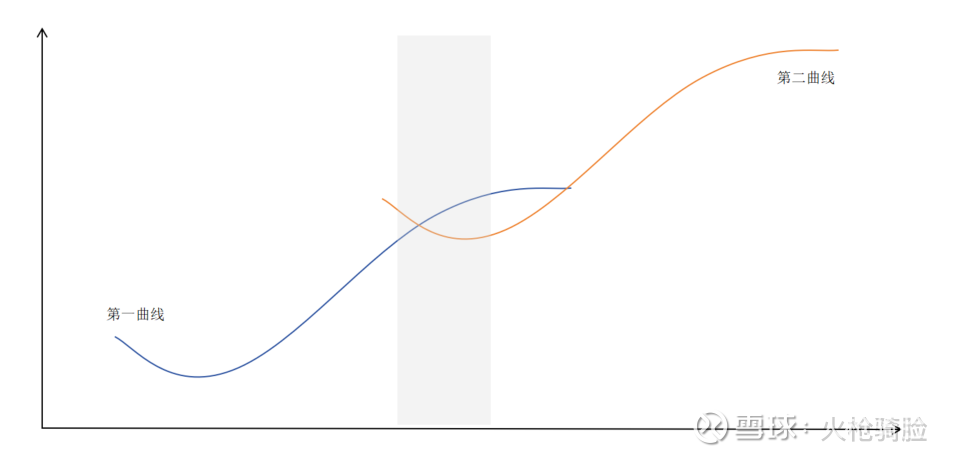

这几个月顺丰的股价持续回调,我觉得类似顺丰这种标的,大概率股价里所隐含的信息要比市场上看到的要多。那么市场在担心什么呢?我认为主要是我想说的第三个部分,也就是顺丰第二成长曲线的投入和产出。

最后关于顺丰的第二成长曲线

近年来顺丰一直将国际业务和供应链业务作为公司在快递业务外的第二成长曲线,希望能够做深做透行业供应链,满足客户的出海需求,来实现未来长期发展。但是在过去这个板块的业务成长来看,更多是随着国际航运指数而起起伏伏,货代业务占比更高而供应链服务业务的占比较少。

我觉得打个形象的比喻,如果将前几年顺丰机场、中转站这些固定资产投入比作骨骼发育,那么现在的出海和供应链就是在增加肌肉。

关于这一块业务,如果能够做成,那不亚于再造一个顺丰。但是公司现阶段还处于打造行业标杆的阶段,比如在新能源板块和宁德的合作,消费品板块和泡泡玛特的合作,科技行业和蔡司的合作等,汽车行业和理想的合作等,顺丰都是切入到客户的供应链体系中,利用鄂州的国际机场实现国内和国外物流运输。

在这个过程中,大家会有担忧成本费用的投放和利润的匹配,比如今年为了增加行业深度,新增了数千名的行业销售,再比如为了实现海外物流投放而新增的海外仓租赁等等。我认为也正是这些投入,导致了公司三季度后毛利的下降,而这一部分新增的成本费用,并不在市场原先的预期之中,再加上由于公司行业销售从经营上的作用实际是牵引效果,他所带来的业绩增长,是分散在时效件、供应链、国际业务等多个板块中,市场很难去预期和把握,而市场最大的担忧就是不确定性。从25Q3单季度来看,收入增长8.2%,成本增长10.3%,销售费用增长31.8%,管理费用增长8.8%,营业利润下降17%,市场有顾虑也是比较正常的。

但是对于顺丰的第二曲线业务我还是比较有信心的,第一顺丰前几年打的基础非常扎实,鄂州机场提供了充分的竞争壁垒,而现有业务提供的现金流也提供了充足的现金流支撑新业务的开展;第二新业务现阶段还处于开拓期,市场能做的企业并不多,公司可以比较灵活的把握推进的节奏,保障不对公司的财务数据造成太大的影响;第三,也是比较重要的 ,老板自己拿出80亿的股票来干这件事,至少态度和决心是看得见的(说到这也不得不感慨下二级市场的这些机构格局太小![]() ,大概率是担心今年四季度的业绩会miss掉)。

,大概率是担心今年四季度的业绩会miss掉)。

所以总结来说,从业务来看我认为其实非常健康,而且现在和顺丰同城也实现了良信的互补,有可能还能够进一步降低终端成本,而对于新业务的推进还需要进一步的观察,不过我觉得顺丰过往已经在时效件、冷链、同城、快运等多个领域证明过自己,拥有良好的Record。当前1800亿左右的估值,对应25年110亿左右的利润,PE大概在16倍-17倍,也处于一个历史的底部区间,还是一个非常不错的击球位置。