最近读了高盛关于澜起科技的研究报告,有些想法想跟大家聊聊。这份报告恢复覆盖 A 股并给予买入评级,12 个月目标价 227 元;首次覆盖 H 股也给予买入评级,目标价 268 港元。看完之后,我觉得有几个点值得深入探讨。

首先说市场地位。澜起科技是全球内存接口芯片龙头,2024 年以收入衡量占据 36.8% 的市场份额。这个市占率什么概念?全球超过三分之一的内存接口芯片都来自这家公司。更关键的是,公司不仅是卖产品的,还参与制定行业标准。在半导体行业,能参与制定标准意味着你有技术话语权,能提前布局下一代技术,这个护城河比单纯的市占率要深得多。

再说增长逻辑。报告明确指出,增长主要来自云计算和 AI 基础设施对先进内存互连技术的需求。这个逻辑很直白:AI 大模型需要处理海量数据,海量数据需要高速内存,高速内存需要先进互连技术。澜起科技卡在这个关键环节,相当于 AI 浪潮里的"卖水人"。不管哪家大模型胜出,不管哪家云厂商笑到最后,都得用内存互连芯片。

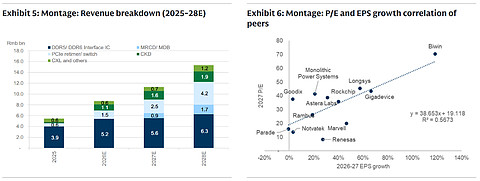

产品线扩张是另一个亮点。公司正在从单一的内存接口芯片向更广阔的互连芯片市场进军:PCIe Retimer 芯片采用自研 SerDes IP,DDR5 MRCD/MDB 芯片进入量产初期,DDR5 CKD 芯片已经量产,CXL MXC 芯片在早期研发阶段。这个产品组合的扩张节奏把握得不错,既有当下的现金牛,也有未来的增长点。

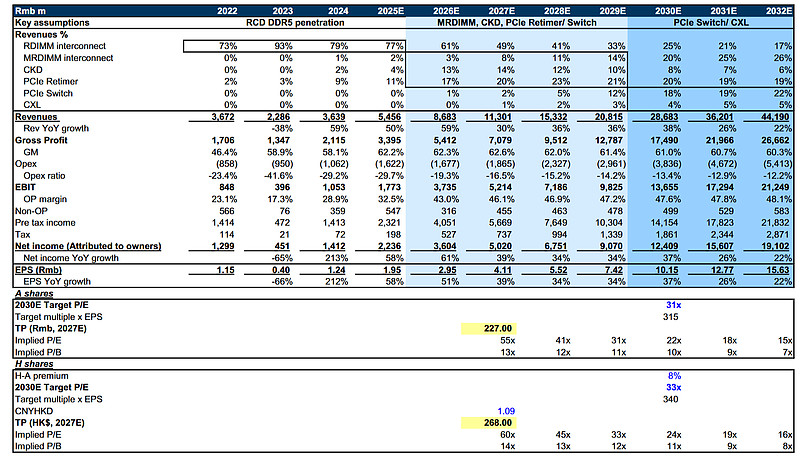

财务预测方面,报告预计 2025-2032 年收入年均复合增长 35%,营业利润率从 32.5% 提升至 48.1%。这个预测相当乐观,但考虑到公司正在向高端产品转型,利润率提升的逻辑是成立的。35% 的增速加上接近 50% 的营业利润率,这个组合在 A 股半导体板块里确实不多见。

估值上,A 股目标价对应 31 倍市盈率,H 股对应 33 倍。报告认为这个估值合理,因为 PEG&M 处于同业区间内。但说实话,这个估值绝对值不便宜,市场已经反映了相当多的乐观预期。主要风险点在于内存供应限制可能制约增长,以及当前估值偏高。

读完报告我最大的感受是:澜起科技这个位置,有点像当年的英伟达——都是上游核心供应商,都有技术壁垒,都受益于 AI 大趋势。但不同的是,英伟达的 GPU 是通用计算平台,而澜起科技的内存互连芯片更偏向于专用环节。所以成长空间可能没英伟达那么大,但确定性也不低。关键是,你相不相信 AI 是长期趋势?如果相信,那澜起科技这个"铲子股",值得好好研究。

$

$