固废处理—垃圾焚烧发电投资拐点已至

我一直在价值投资的路上不停的“翻石头”,之前在固废处理领域写了《垃圾焚烧发电板块的现状和未来看点》《军信股份:年报、一季报分析》,分享了一些自己对垃圾焚烧发电这个行业的观点以及看法,当时我就提到行业未来核心看点是“资本开支下降,现金流改善”。

本篇选取14家上市公司(A股12家、港股2家),从2024年年报披露的数据来看看,已经得到了验证,这个行业进入了投资回报期。

一、行业的变化—资本开支减少,现金流提升

1、资本开支相关的数据

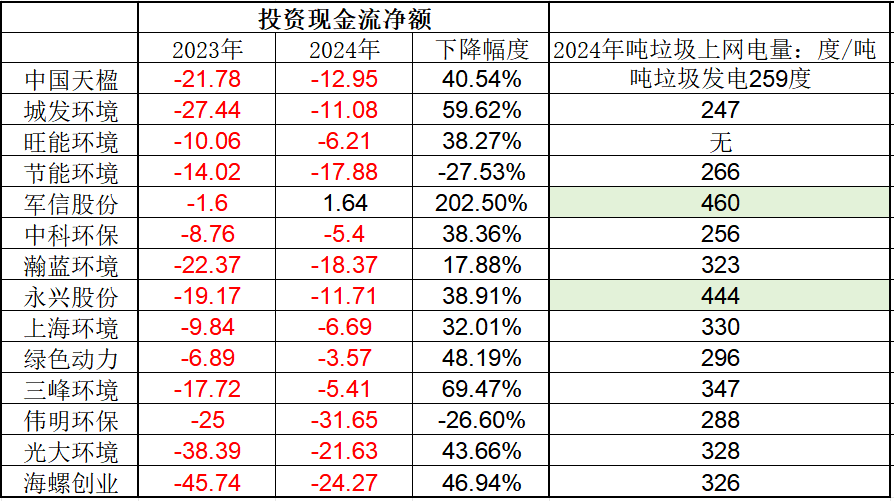

现金流量表中投资现金流净额为负表示在对外投资上,现金还处于流出状态。从下表中可以看出除了节能环境和伟明环保的投资现金流净额在增加外,其余的都在减少,像城发环境、三峰环境和绿色动力下降幅度最大,对外开支降了一半。

军信股份2024年投资现金流净额为正,是因为合并仁和环境,新增货币资金4.89亿元,并且军信股份和永兴股份的吨垃圾上网电量最高(13家公司平均为320度/吨,剔除这两后平均为300度/吨),该数值越高说明手上的项目越优质。

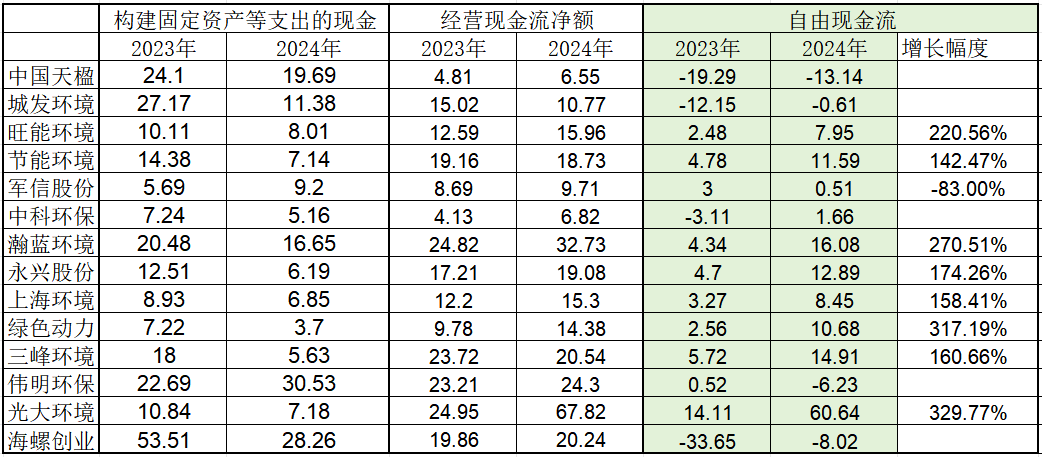

2、自由现金流已经转正

一般把现金流量表中经营活动现金流净额减去构建固定资产等支出看成是自由现金流,自由现金流为正意味着项目有造血能力,可以减少对银行或股东融资的依赖,也是分红的基础。

表中14家公司,2024年现金流为正的有10家,中国天楹、城发环境和海螺创业连续两年为负,但是都在大幅好转。而伟明环保则由正转负,中科环保由负转正。

从自由现金流的增长幅度上看,光大环境和绿色动力增幅最大,其他的增长也都很好,说明行业确实发生了质变。

二、利润的质变—建造利润下降,运营利润成为核心

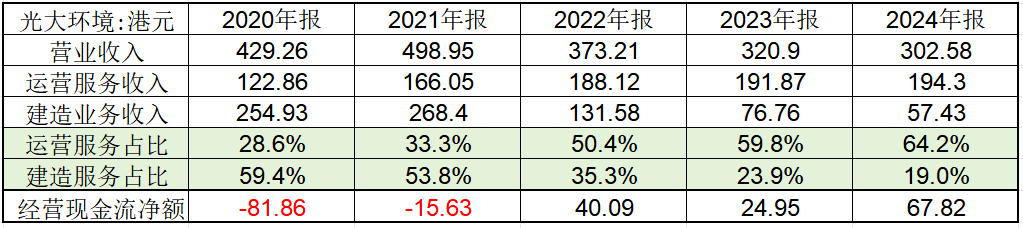

光大环境,控股股东为中国光大集团,属于央企,国内固废处理龙头(截至2024年10月,全国垃圾焚烧发电厂焚烧能力约111万吨/日,光大环境以超过15万吨/日的在手产能位居榜首),其运营收入由2020年的122.86亿港元提高至2024年的194.3亿港元,占比由28.6%提高至64.2%;建造服务收入占比由59.4%下降至19%,2024年收入只有57.43亿港元。

由于建造服务是前期项目的建设成本计入的收入(关于建造服务的知识点详见之前的文章),但是没有现金流的实际流入,经营现金流一直为负,直到2022年开始,经营现金流和自由现金流一起转正,说明这个行业的利润已经发生了质变,利润有项目实际取得的现金流作为支撑。

还有像中科环保、节能环境和朗坤科技等披露了各自的运营收入与建造收入,都可以得到验证,可以去他们的年报上查看,本篇就不具体展开分析了。

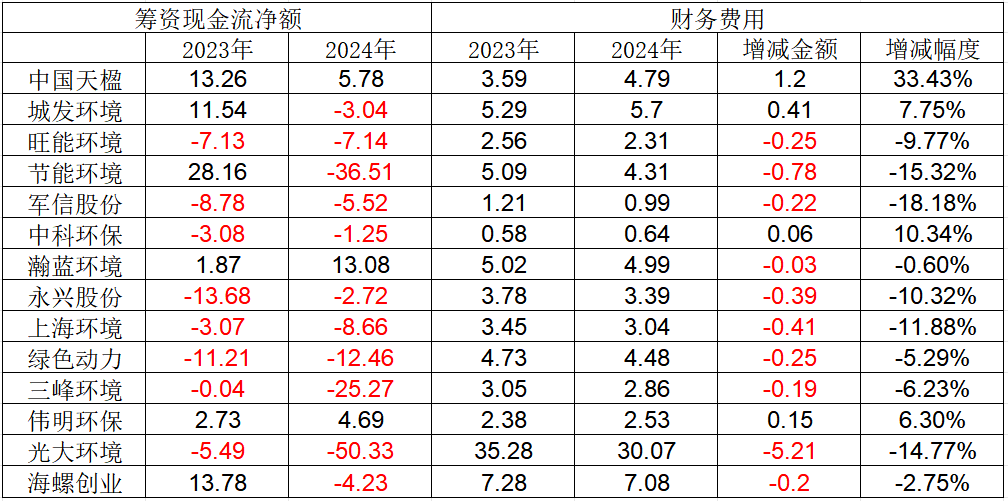

固废处理行业前期资本投入大,若靠运营项目取得的利润去扩张会很慢,这就需要银行融资,所以这个行业也是高杠杆行业,利息负担比较重。好在行业已经过了大规模资本开支阶段,融资现金流大多处于净偿还状态,可以节约一笔利息费用,从而增加净利润。

从2024年融资现金流进来看,中国天楹、瀚蓝环境和伟明环保还需要从银行净融资,其他企业已经在净偿还(融资现金流净额为负即为净偿还,还的钱比借的钱多),并且财务费用在减少的公司就有10家,其中光大环境利息支出就减少了5亿。

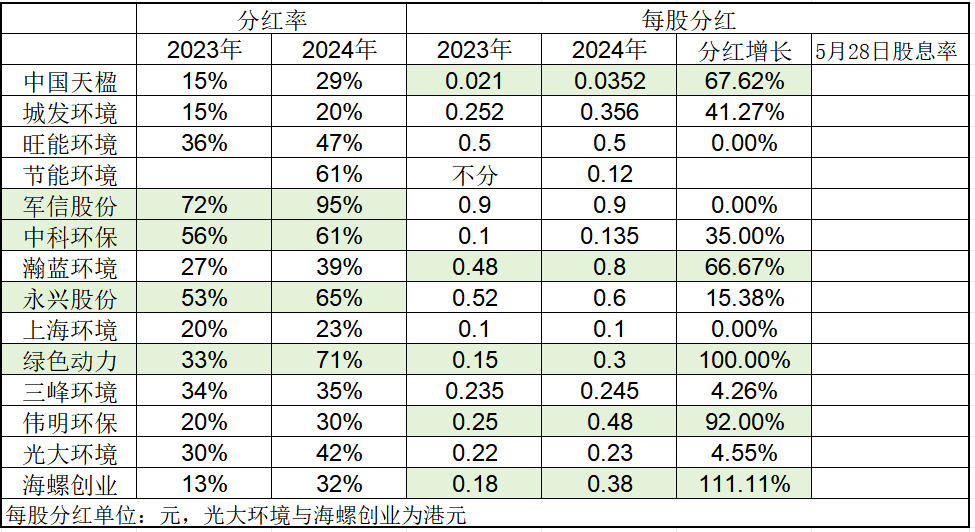

三、行业分红提升

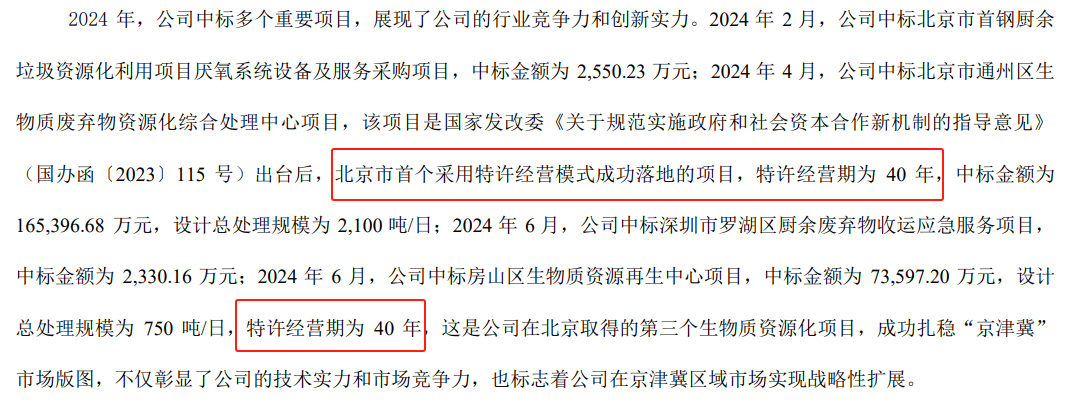

2024年3月发布的《基础设施和公用事业特许经营管理办法》提到,特许经营期限原则上不超过40年,而固废处理的特许经营权一般在25-30年。根据朗坤科技年报披露其中标的项目信息,获得了40年的特许经营权,说明延长特许经营时间是有可能能实现的,这样就会增加未来的利润。

资本开支减少,运营利润提升,自由现金流转正,特许经营权有可能延长,行业的应收账款也在化债的背景下有改善的预期,并且政策也在推动垃圾焚烧发电厂与AI等数据耗电大户衔接(身份从ToG-ToB改变,可以加快应收账款的回收),使得固废处理行业在往好的方向发展,结果就是都愿意分红了。

从各自的分红上看,军信股份、中科环保、永兴股份和绿色动力的分红率更高,而海螺创业、绿色动力、伟明环保、中国天楹和瀚蓝环境每股分红提升更高,再结合股息率来看,绿色动力和瀚蓝环境表现更好。

下篇我将围绕部分优质标的展开分析一下。$瀚蓝环境(SH600323)$ $军信股份(SZ301109)$ $光大环境(00257)$