不一般的央企电力公司-华润电力

关于电力的分析,我之前写了很多,大家有兴趣可以去看看。

…………

本篇就走进华润电力,他虽不属于六大发电集团(国家能源投资集团、国家电力投资集团、华能集团、华电集团、大唐集团、三峡集团),但也是正宗的央企控股(中国华润),所属电厂都很优质,经营效率也高,本文就通过与六大发电集团旗下的上市代表企业(华能国际、大唐发电、国电电力、中国电力),通过数据对比的形式去发现其优秀。本文仅是本人的投研笔记,投资有风险,不构成任何投资建议。

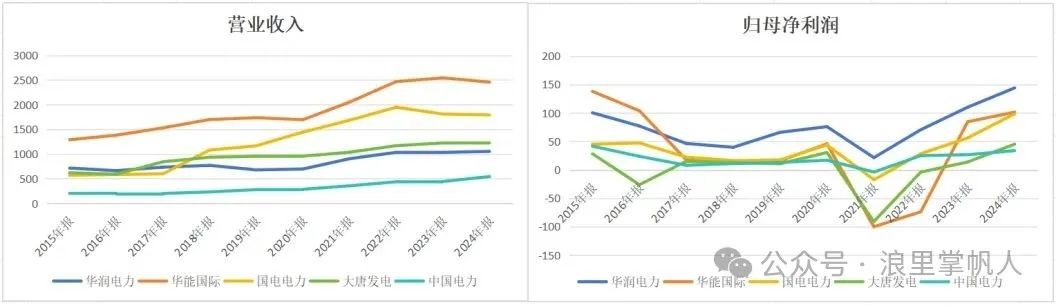

1、利润数据对比—华润电力赚钱能力领先

选取的5家公司过去十年营业收入均在提高,归母净利润都有波动,2016年和2021年是利润低谷期,因为煤价上涨的多,导致火电利润下滑,近两年利润在煤价下跌趋势中恢复元气。近十年收入规模华能国际排第一,华润电力只排第四,华润电力的利润大多数年份都是最高的,赚钱能力更强(2021年和2022年煤价高企,公司火电板块连续两年亏损,但是新能源弥补了火电的亏损,使得整体利润为正)。

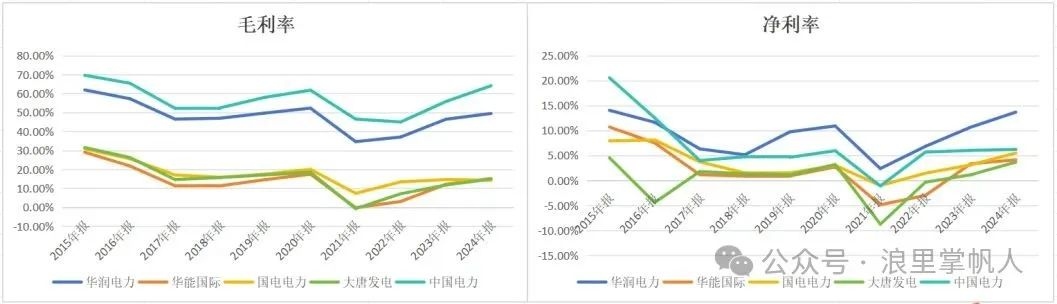

从利润率角度看,几家电企的毛利率和净利率的走势较为一致,但华润电力和中国电力的毛利率要比其他三家高出一大截(高达50%+,另三家只有15%左右),而华润电力以13.67%的净利率持续领先。

2、负债率与投资收益对比—华润电力主业优秀

净利润的影响因素有很多,对于发电公司来说除了正常经营之外,主要是财务费用和投资收益。

把公司的负债率拉出来对比,主要是考虑到若负债率过高,有可能会增发而稀释股份,损害老股东权益(西宁特钢2025年计划增发股票募资,全部用于补充流动资金)。由于电力这门生意天然具有高杠杆属性,若加上永续负债的话,负债率更高(比如大唐发电2024资产负债率71%,加上永续负债后负债率飙到85%),负债率高会导致利息压力大,好在降息背景下反而利好高杠杆行业。

从投资收益占净利润的比例来看,大唐发电几乎全靠投资赚钱,近十年累计投资收益169.52亿,净利润才33.91亿;而像华润电力近十年投资收益累计占比只有净利润的5.32%,是最低的,说明自己的主业做得很好。

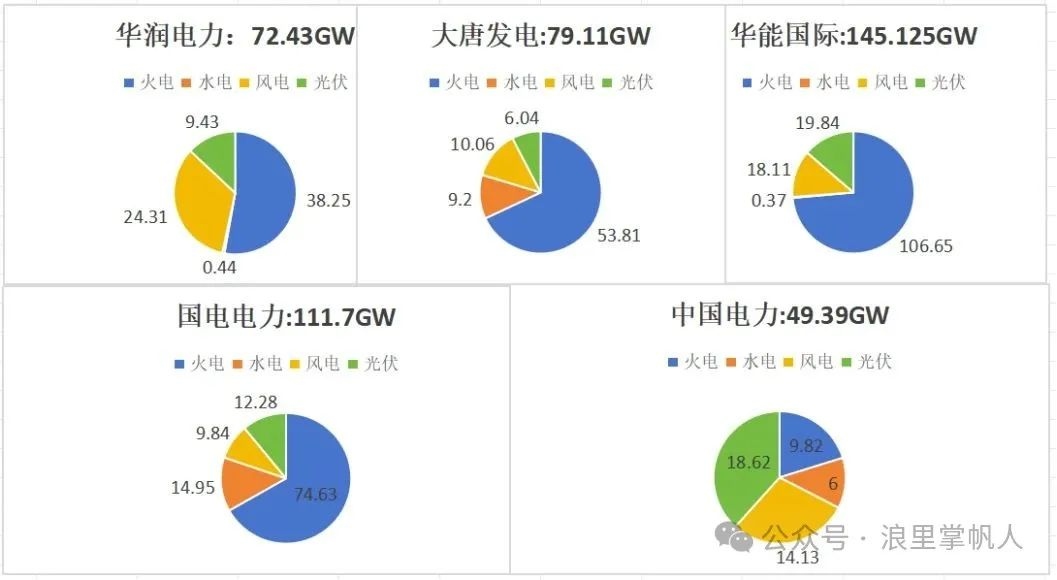

3、装机结构对比—华润只做优质项目

下图是电力装机对比,从装机总量上看,2024年装机依次是华能国际(145.125GW)、国电电力(111.7GW)、大唐发电(79.11GW)、华润电力(72.43GW)和中国电力(49.39GW),除中国电力外,均以火电装机为主,新能源为辅,其中华润电力的风电装机是最高的,风电利用小时数比光伏高,装机量大意味着盈利能力更强。

华润电力的装机量只有华能国际的一半,比大唐发电还少近7GW;水电的盈利能力是很强的,但华润电力的水电只有0.44GW,华润几乎没有水电,在这种情况下华润电力创造了521亿的毛利,华能国际只有372亿,而大唐只有184亿,那究竟华润为何这么能打?

“毛利=收入-成本”,变换一下即“毛利=发电量电厂用电率上网价格-成本”,发电量跟利用小时数正相关,上网价格看项目所在地区的电力紧张程度,一般东部沿海高于中西部地区,并且电力容易消纳,电厂用电率和成本与公司的管理效率有关。

华润毛利高的原因:

①、电厂的选址,华润选在了电力需求紧张、容易消纳的沿海经济发展好的地区:在华中和华东的装机量占公司总量的一半,22%的火电在江苏;华能国际装机也主要是在华中和华东,但相对更分散一些,15%左右的火电在山东;大唐发电收入占比最大的是京津冀地区(占收入的20.75%,毛利率只有4.84%,2021-2023分别为-11.13%、1.32%、1.68%),收入占比高的京津冀地区的盈利能力确实很差;国电电力的收入也主要在在华东地区(收入占比65.7%)。

②、风电占比高:具体装机看前文,华润风电占比34%,华能国际12%、国电电力9%、大唐发电13%、中国电力29%。根据华润新能源招股说明书披露的数据(华润电力计划把新能源分拆出来在深交所主板上市,目前已获受理),2023年风光毛利率60.75%,2024年1-9月为57.68%,比其他电力企业的新能源毛利率要高。

③、利用小时数高:发电设备利用小时数是非常重要的指标,直接反映了设备的利用效率,间接反映公司的运营质量、区域竞争情况等,华润火电利用小时数优于全国平均,但是风光利用小时数领先行业一大截。

④、华润电力存量火电机组单机规模大,资产质量好,已完成环保改造。60万千瓦级及以上机组占华润电力65.21%;30万千瓦级及以上机组占32.11%,已投运煤电机组脱硫、脱硝装置安装率达到100%,均获得脱硫、脱硝、除尘环保电价,超低排放机组容量占燃煤机组总容量达到100%。

4、分红与股息率—电力板块中最高

华润电力保持了高效的分红,并且在逐年提高。2024年华润的分红率40%(2023年特别派息0.5港元,分红率60%,扣除后分红率40%),管理层多次强调将力争保持至少40%的派息率,目前股息率有5.77%。中国电力因2024年庆祝上市20周年有特别分红0.05港元,扣除的话股息率5.6%,华润电力的股息率在港股电力企业中算是最高的,并且40%的分红率未来还有提升的空间。

总结:通过数据对比,可以看出华润电力的盈利能力远优于五大发电集团旗下的上市公司。对于新能源项目也是优中选优,发电小时数远高于同行。管理层承诺至少保持40%的分红,电力行业天然的现金流好,未来随着资本开支的减少,还有能力进一步提高分红率,目前5.77%的股息率也是电力板块中最能打的,值得关注。