磷矿—供给侧受限的好产业

当下全社会深陷内卷,但有些行业虽然中下游竞争非常激烈,上游资源端却能稳坐钓鱼台,磷化工产业链上游的磷矿便是典型代表。

政策层面持续加大环保督查力度,一方面推动淘汰中小矿企,大幅提高行业准入门槛,有效清理低效产能;另一方面明确限制磷矿石产量(不超过1.5亿吨/年),且新增产能需配套建设相应磷化工项目。这一系列举措下,磷矿行业低效竞争被遏制,头部企业优势凸显,竞争格局愈发清晰,成功避开中下游的内卷困境,成为磷化工产业链中很有价值的一环。

我个人一直很偏好供给侧有限的行业,本篇就以磷矿石为例分析下这类资产。

1、国内磷矿石—超采严重,储采比低

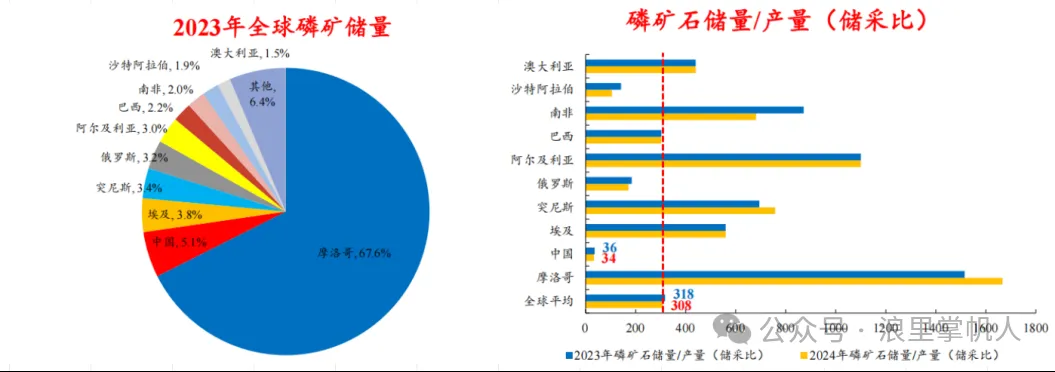

根据USGS(美国地质调查局)数据,2024年全球磷矿石储量约740亿吨,其中摩洛哥储量500亿吨,占比67.6%;中国储量排名世界第二,约37亿吨,占比5.0%。

2024年我国磷矿石储采比(储量/产量)仅为34,远低于全球平均值308,过度开采问题突出。早在2016年底国家批复通过《全国矿产资源规划(2016-2020年)》,首次将磷矿列入战略性矿产目录。

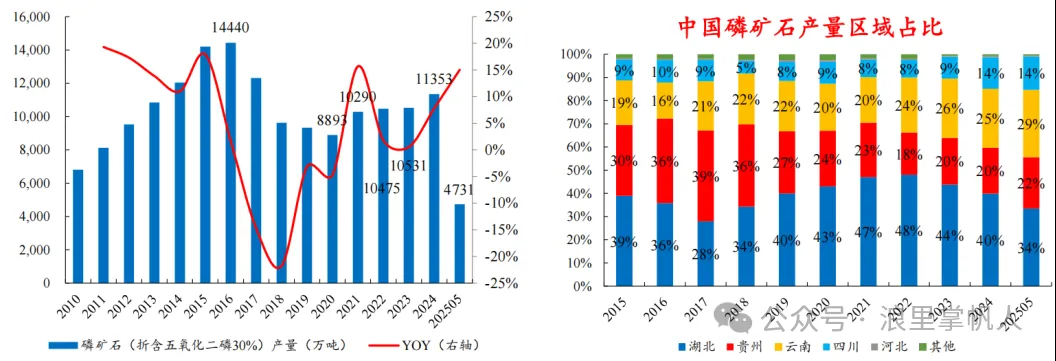

磷矿被列为战略性矿产后,还启动了第一轮环保督查,整治高污染、高能耗产能,实施磷矿供给侧改革和长江“三磷”专项排查整治行动。在政策影响下,我国磷矿石产量相较于2016年的峰值1.44亿吨下滑不少。

2024年我国磷矿石产量达到1.13亿吨(储量仅占全球5%,产量占40%左右),同比增长7.8%;湖北(40%)、云南(25%)、贵州(20%)、四川(14%)四省合计贡献近99%的产量。

2、供应趋紧—磷矿石价格持续高位

我国磷矿资源特点是富矿少贫矿多、开采难度大、伴生矿多、品位低(国内磷矿近 90.8%为中低品位,平均品位为16.85%,大幅低于摩洛哥的33%和美国的30%),加上开采及选矿技术还没跟上农业对磷肥的旺盛需求,导致过去在开采过程中只采富矿而遗弃贫矿,被遗弃的贫矿未来又无法再利用,资源浪费严重,催生国家对磷矿的重视,开启行业整顿。

2019年5月,生态环境部印发《长江 “三磷” 专项排查整治行动实施方案》,云南、四川、湖北、贵州纷纷出台相应的政策,加强磷产业环保整顿。云南不再新建50万吨/年以下磷矿;湖北新建磷矿最低生产规模为15万吨/年且2026年底未达标的矿山将有序退出;支持优强企业通过兼并重组等方式整合中小磷矿。

2023年12月工信部发布《推进磷资源高效高值利用实施方案》,提出要完善磷矿资源市场配置和矿业权出让制度,严格有序投放磷矿矿业权;支持“开采、选矿、加工”一体化的大型磷化工优势企业按照市场化原则取得矿业权,合理确定新建矿山开采规模;推动技术落后、效率低下、不符合生态环保要求、不具备安全生产条件的磷矿企业依法依规退出。

可以看出供给端在持续收紧。

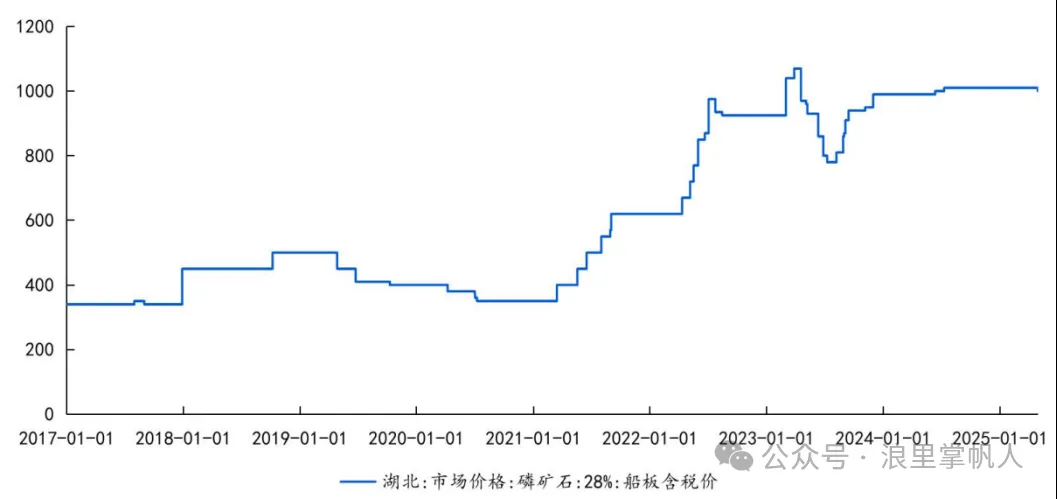

在需求端,磷肥的基本盘需求稳定,新能源汽车的发展推动磷酸铁锂电池装机大增,为磷矿带来增量需求,使得磷矿价格这几年维持在高位。根据国家统计局数据,2025年上半年国内磷矿石总产量约为5,970万吨,同比增加16.73%;磷矿石价格相对稳定,28%品位磷矿石船板价格维持在960元/吨左右。

3、初探磷产业链—磷肥需求为主

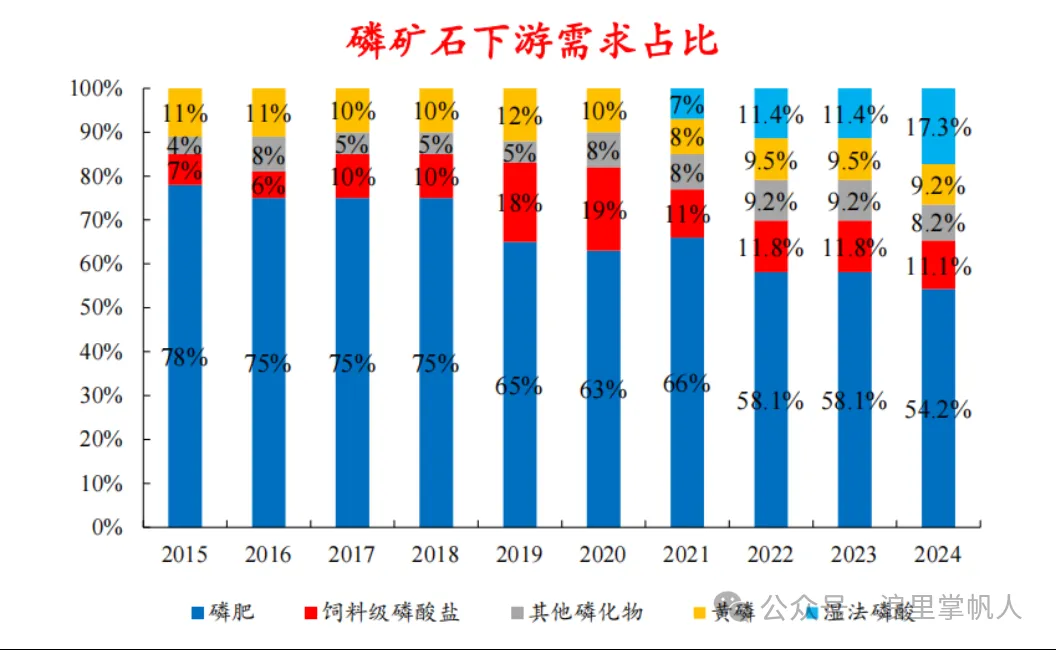

磷矿石下游需求主要是磷肥(磷酸一铵和磷酸二铵),需求占比在60%以上;其次是饲料级磷酸盐和黄磷(饲料级磷酸盐主要用所饲料添加剂,补充钙和磷;黄磷的下游需求主要是食品添加剂和农药草甘膦等),这两个方向需求相对稳定;增量和变动最大的是湿法磷酸,即磷酸铁锂电池带动磷矿边际需求大幅增加,像磷肥和钛白粉相关的公司都在加大该链条的布局(生产钛白粉会副产磷酸铁锂的原料硫酸亚铁,该项业务都在盈亏边沿,不好赚钱)。

近几年新能源车的需求增加对磷矿石价格上涨的贡献力度不小,那为何磷矿没有像锂矿那样大幅下跌呢。主要是因为政策收紧,品位下降开采难度加大,在建的矿山建设进度比较缓慢,供给跟不上,这使得磷矿成为资源类产品中为数不多维持高利润水平的品种。

磷矿类相关上市公司大多不对外卖矿(单独挖矿并对外销售的公司都没上市),磷矿都是自己开采自己用,对外销售的比较少。但是有磷矿的企业可以降低自己的生产成本,有一定的竞争优势。

4、磷矿类上市公司梳理

磷矿类上市公司都是一体化企业,下文选取的公司中,要么已有磷矿产能大,要么在建产能大,本文主要梳理他们的磷矿业务,其他业务不作展开分析。

4.1、云天化—磷肥龙头,磷矿产能最大

公司是国内磷化工龙头企业,2024年报披露磷矿储量近8亿吨,原矿生产能力1,450万吨/年,共生产成品矿1,153万吨,可实现完全自给。磷矿采选收入2.92亿,毛利2.13亿,毛利率73%,按照850元/吨左右的磷矿售价计算,对外销售35万吨左右,占比只有3%,自有磷矿资源可以保证磷肥具有成本优势。

受益磷矿持续的高景气,近几年公司业绩稳定,现金流状况良好,也在持续提高分红比例,具体计划再写一篇关于云天化的分析,欢迎关注。

4.2、兴发集团—草甘膦龙头

根据2025半年报信息,公司拥有采矿权的磷矿资源储量约3.95亿吨,产能585万吨/年,同时还拥有处于探矿和探转采阶段的磷矿资源约4.10亿吨(折权益),磷矿资源足够公司使用。

2024年矿山采选收入占比只有12.53%,但是毛利占比有47.67%,毛利率高达74.28%,盈利能力很强。由于2023年和2024年年报均没有披露磷矿石产销量情况,2022年报披露销量磷矿石147.73万吨,根据其收入和成本计算出售价579元/吨,成本151元/吨,毛利率74%;在磷矿石价格上涨之前的2019年售价255元/吨,成本148元/吨。说明磷矿价格上涨直接带来利润增加(成本变动很小)。

4.3、川恒股份—磷矿投产后利润弹性大

川恒股份控股子公司福麟矿业已持有小坝磷矿(产能80万吨)、新桥磷矿(220万吨)、鸡公岭磷矿(250万吨)的采矿权。2024年公司收购黔源地勘58.5%的股权,黔源地勘拥有老寨子磷矿的采矿权(产能180万吨),参股的天一矿业拥有老虎洞磷矿的采矿权(产能500万吨,持股40%),合计拥有磷矿石资源约5.3亿吨,已投产产能300万吨(小坝+新桥),在建930万吨(鸡公岭、老寨子和老虎洞)。

福麟矿业2024年磷矿石开采总量314.84万吨,外销磷矿石67.93万吨,根据披露的收入和成本算出售价799元/吨,成本148元/吨,毛利率81.41%,若未来在建项目投产,利润弹性会很大,加之最近两年慷慨分红,公司很优质。

4.4、云图控股—在建产能大

云图控股拥有四川省雷波县牛牛寨北磷矿区东段采矿权、西段探矿权和雷波县阿居洛呷磷矿采矿权,磷矿资源储量合计约5.49亿吨。其中牛牛寨东段已取得400万吨/年的采矿证,进度30%,计划今年下半年逐步建成投产;阿居洛呷磷矿已取得290万吨/年的采矿证,处于建设初期;牛牛寨西段磷矿正在办理“探转采”的相关手续,未来有可能取得300万吨/年的采矿许可。

公司目前所需磷矿全部外采,2024年平均采购价770元/左右,根据前文提到公司的开采成本在150元/吨左右,若自己的磷矿建成投产,会显著改善磷肥的生产成本,值得关注。

4.5、芭田股份—磷矿毛利占比高

公司拥有小高寨磷矿,资源储量约为6392万吨,平均品位26.74%。2025年2月12日,取得由贵州省应急管理厅下发的小高寨磷矿《安全生产许可证》,安全生产许可证规定的磷矿石开采规模为200万吨/年,后又投建二期90万吨/年磷矿石项目,建成后小高寨磷矿总计建设规模290万吨/年。

2024年成产磷矿石113.14万吨,销量73.10万吨,磷矿石营收7.06亿元,成本1.15亿元,毛利率83.67%,算下来售价965元/吨,成本157元/吨。

金诚信:主营铜矿的开采,详见之前的文章《大宗商品之铜应该怎么投-上游铜矿篇(下)》。拥有两岔河磷矿,资源量约为2122万吨,设计产能80万吨/年,2024年生产磷矿石35.65万吨,销售36.11万吨,没有单独披露其收入和成本,若根据川恒股份的数据,那么磷矿石销售毛利预计有2.35亿,占公司毛利的7.5%,体量较小,他的看点在未来铜矿的投产。

司尔特:拥有明泥湾和永温磷矿的采矿权,明泥湾磷矿属正常生产矿山,采矿规模80万吨/年;永温磷矿300万吨/年,处于在建中。2024年磷矿石产量74.38万吨,销售74.1万吨,算下来售价631元/吨,成本311元/吨,毛利率50.78%,自有矿开采成本很高。

还有其他的像湖北宜化、川发龙蟒等也有自己的磷矿,本文就再展开写了。

总结:磷矿产业供给端偏紧,而需求端在增长,使得价格维持高位。相关公司的开采成本相对稳定,会直接受益于高价格的磷矿,近两年这些公司利润都还不错,也加大了分红。其中云天化、川恒股份和云图控股的看点比较多,可以关注。

提示:本文仅是本人的投研笔记,投资有风险,不构成任何投资建议。