永新股份—塑料包装行业的龙头

今天分析一家小而美的公司,他的上游是石油炼化产品,如聚乙烯、聚丙烯等,供应充足,下游是日常消费品,需求稳定且分散。他就是永新股份,专做塑料软包,在这个竞争激烈的行业中脱颖而出,营收和利润持续稳定增长,分红也很慷慨,公司很优秀,是一个很好的研究案例。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。网页链接{ 浪里掌帆人} 2025年09月17日 14:36 重庆

1、塑料包装行业分析—需求稳中有增

包装行业覆盖生活的方方面面,常见的如纸包装(装手机的盒子)、金属包装(装可乐、午餐肉的罐子)、玻璃包装(装白酒、化妆品的玻璃瓶)、塑料包装(装辣条、榨菜的袋子称为塑料软包,装矿泉水、油漆桶的为塑料硬包),我国整体包装行业收入规模是万亿级别,其中塑料软包收入规模在1200亿左右,本段主要分析永新股份所经营的塑料软包行业。

公司的产品如下图所示,就是生活中各种零食、化妆品、药品等等的塑料外包装。近五年社会消费品零售总额年化增速5%左右,永新所在的包装行业规模仍然处于稳定增长中。

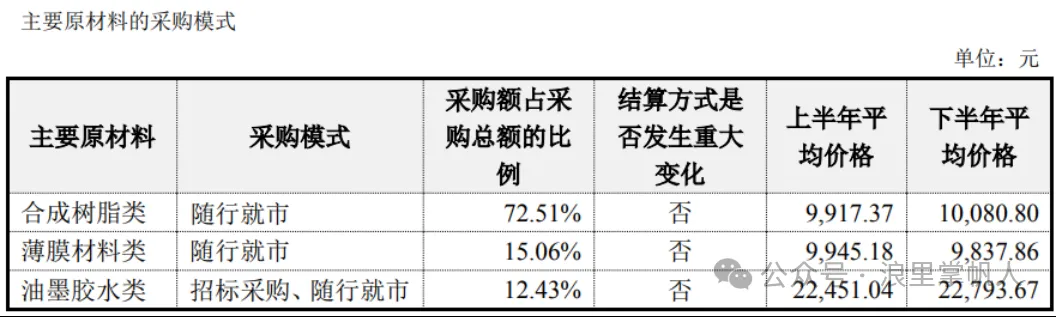

软包行业上游主要是合成树脂、聚乙烯等原材料,供应很充足,很少出现因供应问题导致价格暴涨,只是跟随油价的涨跌有一定的波动性,价格相对平稳。

永新的采购价格随行就市(即按需以市场价采购),前五大供应商采购金额占比31%,比较分散,不依赖单一供应商(下图是2024年公司采购情况)。

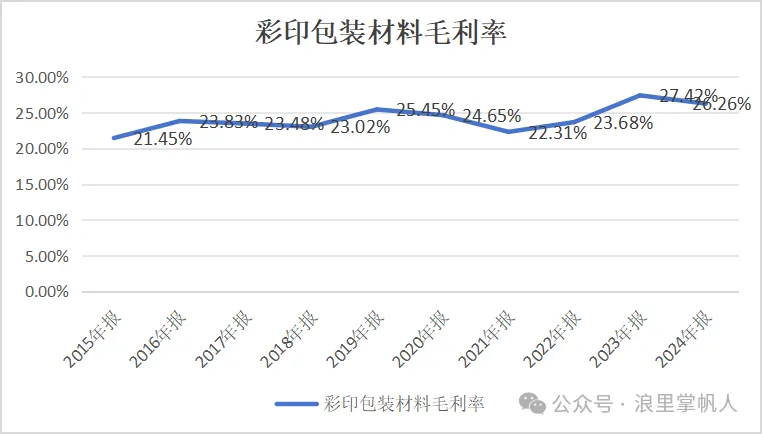

原料成本的波动对公司利润影响较小,一是因为原料本身波动小,二是下游产品包装成本占比很低,对价格不敏感,上游涨价可以转嫁到下游。从近十年公司彩印包装材料的毛利率上看,波动很小且稳中有升。

行业中游是以永新股份、紫江企业为代表的包装品供应商,由于国内外企业众多,产品同质化较为严重,行业竞争激烈,永新股份按收入计算,份额也就2%左右,市场极度分散。近年来由于环保要求与消费者的审美也在提高,加大了企业对产品质量的投入,会挤压一些技术落后的公司市场份额,未来行业集中度还会提高。

行业下游主要应用领域为食品、日化、医药等行业,从需求结构来看,食品领域是产业链下游最大的应用市场,大概占了60%左右。下游产品市场与日常消费相关,需求巨大,还能保持增长,分布也很广泛,整体看属于弱周期性行业。

2、公司财务分析—无债务压力,现金流好

截至2025半年报数据,可以看出公司报表简单清晰。资产合计38.16亿,其构成如下:现金6.14亿(占资产的比重为16.09%)、金融资产6.6亿(占17.30%)、应收账款6.7亿(占17.56%)、存货3.85亿(占10.09%)、固定资产10.58亿(27.73%),五项资产合计33.87亿(占88.76%)。

负债合计13.78亿,其构成如下:短期借款5.84亿、应付款4.26亿、长期借款1.28亿,三项负债合计11.38亿,占负债比重为82.58%。

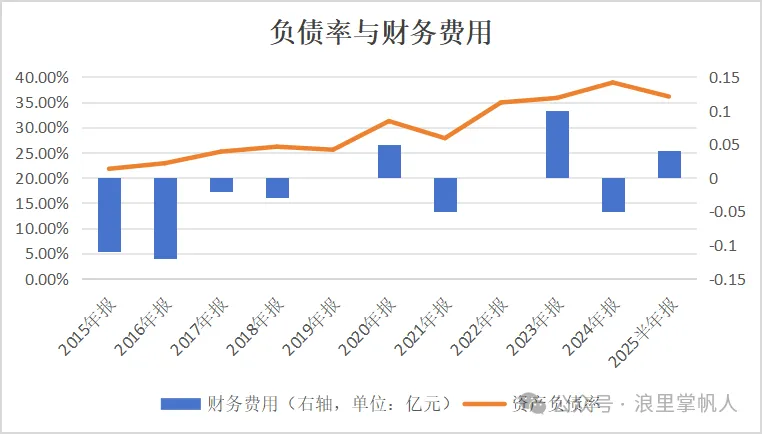

公司资产负债率为36.11%,有息负债率为19%,财务费用不到500万,没有债务压力。

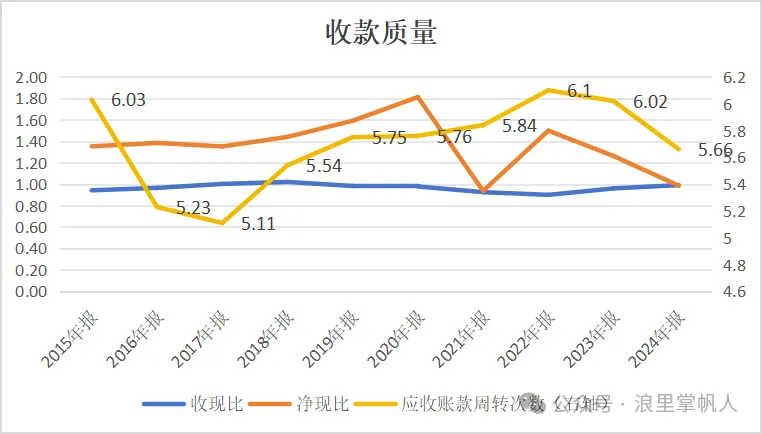

公司的客户以国际和国内一线品牌为主(前五大客户收入占公司总收入的23.53%,最大的客户占6.08%,也很分散,不依赖单一客户),收现比保持在1附近,即1元的营业收入都有1元的现金流入作为支撑,应收账款一年周转6次左右,相当于应收账款平均回收周期在2个月左右,下游没有狠压账期,公司现金流很健康。

3、业绩稳定有增量,高比例分红

公司塑料包装产品长期需求比较稳定,与下游客户建立和紧密的合作关系,产销量持续稳定增长,2024年彩印包装材料产量10.44万吨,销量10.4万吨,基本上满产满销。

除了彩印包装材料外,还拓展了塑料薄膜、镀铝包材和油墨业务,这些产品线均为彩印包装提供原料,可控制核心产品的成本,多余的才对外销售。2024年塑料薄膜、镀铝包材和油墨自用率分别为53%、74%和42%(假设满产满销)。

规划项目情况:年产22000吨新型功能膜材料扩建项目已投产进度50%,剩余一半预计明年上半年陆续投放;年产3万吨双向拉伸多功能膜项目在今年四季度到厂安装,预计明年二季度投入使用;年产4万吨彩印复合软包装材料智能工厂项目今年动工,预计2027年投入使用;其他的还有宠物食品包装项目及陕西永新二期扩建项目。

这些项目投产后,彩印包装材料产量还会增长40%左右,进而刺激公司利润增加。公司在分红上也很慷慨,从2004年7月上市至今的21个年度,坚持每年分红,累计分红29.39亿,创造净利润40.86亿,历史分红率72%,按照去年的每股分红,股息率有5.3%;2025年中报每股分红0.28元,分红率93%,今年预计净利润可以做到5亿,按照93%的分红率计算,股息率6.5%;按照去年82%的分红率计算股息率有5.77%,这个股息收益还是挺不错的。

总结:永新股份是安徽黄山的一家地方国企,主营塑料软包业务,所在行业竞争很激烈,但是凭借自己身的技术,与下游客户深度绑定。随着自身产能的陆续投产,以及下游需求的增长,公司收入和利润持续稳定增长,没有看到明显的周期性。公司资产负债表简单简洁,负债率低,没有债务压力,未来还有项目投产,利润还会增长,公司还是很优质。分红慷慨,按照目前的股价计算,未来股息率有6%左右,还是不错的,下篇继续分享一家小而美的公司,欢迎关注。