深度解析几家优秀港口

港口是一门好生意,业务简单好理解,经过近些年的高质量发展,负债显著下降。目前行业的估值也不高,建设高峰已过,未来有提高分红的潜力。就未来的经济状况,像煤炭、铁矿石、原油这些大宗商品未来需求增量不太大,北方港口的成长性也就不高了,但集装箱的贸易需求未来还有增长潜力。综合来看,我个人更看好唐山港、青岛港(含H股)、宁波港、北部湾港和招商港口(含B股)。

在上篇文章《永续经营的港口资产》,我分析了一下港口这个商业模式,是一门好生意,业务也不是很复杂。这个行业从发展阶段上看确实发生了一些变化,从扩张期逐步过渡到成熟稳定期,本篇就从负债端和估值的角度去看该行业以及几家重点公司的简要介绍。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。

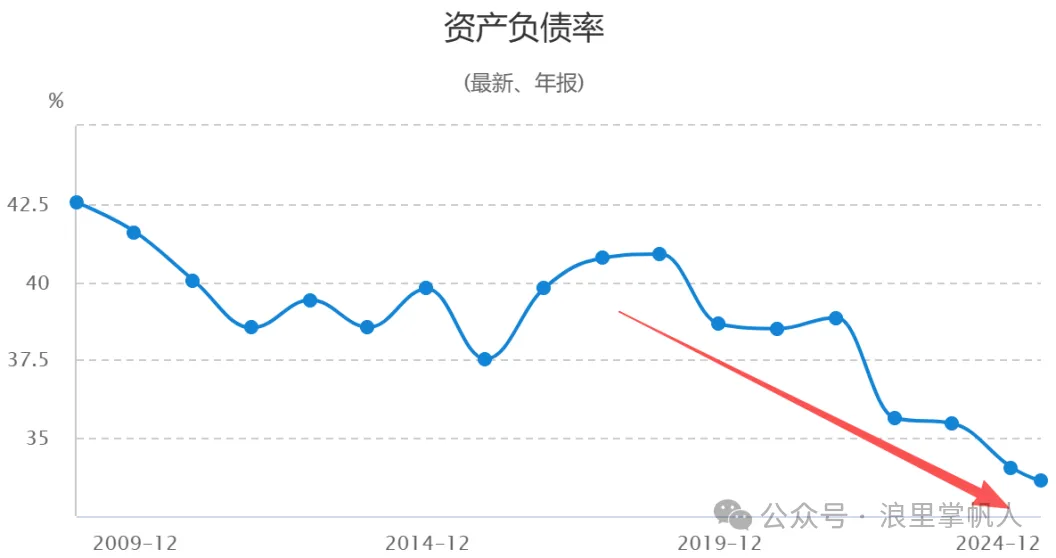

1、港口的负债—负担越来越轻

截至2025半年报,A股港口板块资产总额9585.51亿,负债3222.18亿,其中有息负债包括短期借款254.85亿、一年内到期的负债398.76亿、长期借款941.59亿、应付债券320.91亿,合计1916.11亿,资产负债率33.6%,有息负债率20%。

是不是与印象中的港口是高负债有点不一样,没错,这就是事实,在港口整合后减缓了重复建设,提高了资产运营效率,盈利能力提升,赚的钱就开始偿还银行债务。

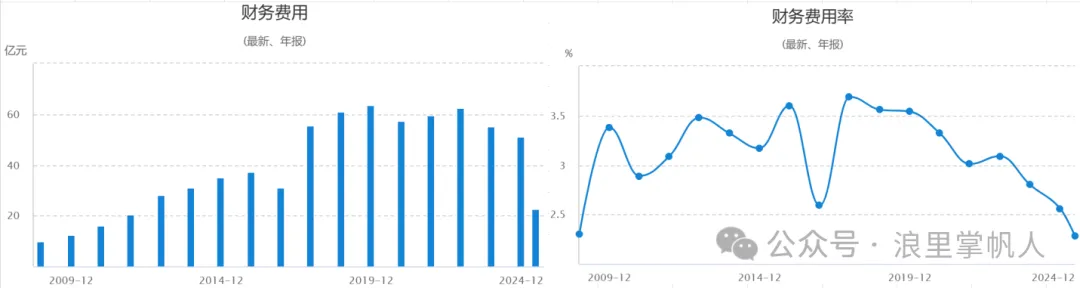

港口半年报财务费用22.67亿,其中利息费用29.9亿(财务费用需要扣掉利息收入就是利息费用),再简单乘2就是年化利息即60亿,那借款利率就就是3.13%(60/1916.11=3.13%),这个利率比基准利率LPR3.5%还要低,比我的房贷利率还低,每年还能赚钱,而我的房子……

2、港口的估值—低于沪深300指数

目前港口板块的PE为12.78,沪深300指数的PE为13.55;港口板块的PB为1.01,沪深300指数的PB为1.37,从数值上看港口的估值低于指数的,若分红率提高到50%,行业股息率有4%,提高到60%,股息率有4.7%,行业提高分红率,未来是能够盼得来的。

3、重点公司介绍

我选择的公司大体上还是上篇文章提到的那些:渤海湾的唐山港和青岛港,长三角的宁波港和上港集团,南边的广州港和北部湾港,以及招商港口。

在介绍公司之前,先提示一下港口隐藏的风险,就是在一省一港改革完成之后,集团公司可能因各种原因,会注入一些盈利能力偏低的港口给上市公司,会拉低上市港口的盈利能力。

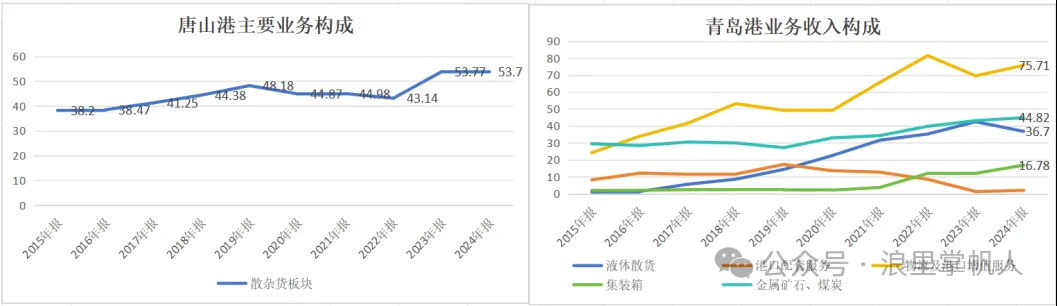

3.1、唐山港与青岛港

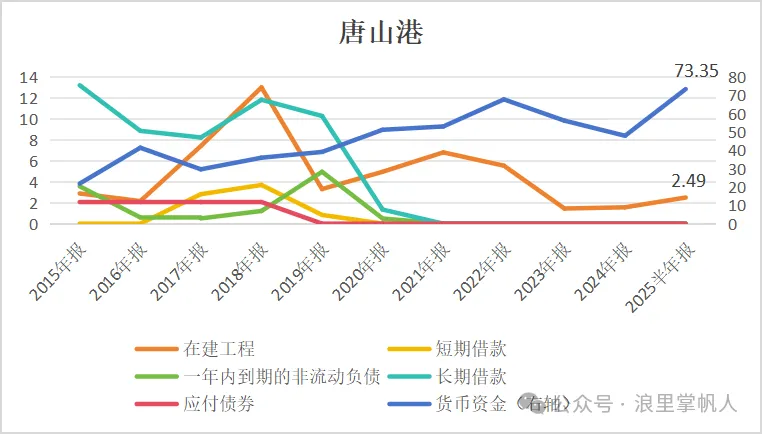

唐山港算是给其他港口给了一个未来发展模板,在建工程减少,赚的钱还债,再提高分红。

唐山港2025半年报数据:资产243.54亿,核心科目货币资金73.35亿,长期股权投资36.34亿、固定资产77.44亿、无形资产21.96亿(土地使用权和海域使用权),这四项资产合计209.09,占公司总资产的85.85%;负债22.39亿,无有息负债;无在建工程,每年还能赚18亿左右。这个公司可以理解为账上除了现金,就是可以能够赚取现金的资产,无债务压力,无投资需求,每年赚的钱还拿出60%来分给股东,你说优秀不优秀。

唐山港的负债和在建工程的转折点在2018-2019年,公司是2020你把分红率率从30%提高到60%的。目前公司市值239亿,近三年都是10派2元,股价4.02元,股息率近5%。

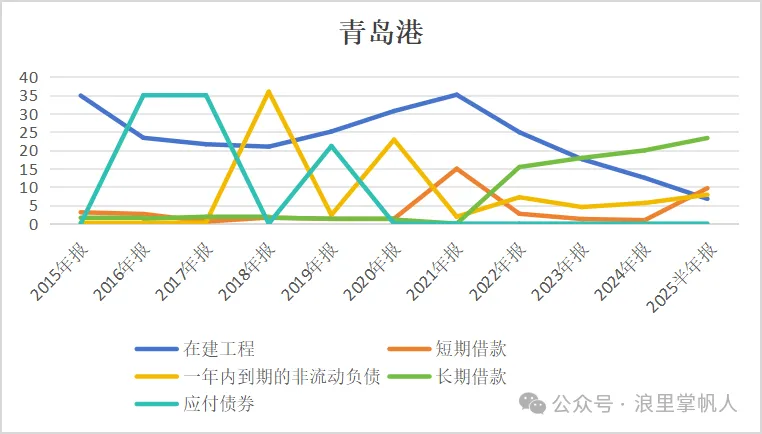

青岛港2025半年报数据:资产664.13亿,核心科目货币资金159.3亿,长期股权投资149.1亿、固定资产248.4亿、无形资产29.54亿,这四项资产合计586.34,占公司总资产的88.29%;负债178.14亿,其中有息负债40.86亿,资产负债率26.82%,有息负债率6.15%,利息费用0.63亿,算下来借款利率3.08%。

青岛港在有息负债上做了调整,增加长期借款,减少短期借款,在建工程拐点出现在2021年,近五年的分红率在40%左右,得益于利润的增长,每股分红保持增长,2020-2024年每股分红分别是0.2622、0.2564、0.2693、0.2927、0.3141,2025半年报分红0.1466,比去年同期的0.1134增长了29%,目前A股股息率3.97%,H股股息率5.23%。

从业务上看,唐山港和青岛港的散杂货业务平稳增长,我国的煤炭和铁矿石需求预计不会有太大的增量空间,业务相对单一的唐山港会受需求的下滑进而影响利润;青岛港业务分散,物流及港口增值收入占比高,该业务是为客户提供货运代理、船舶代理、理货等服务,有贸易这个业务就持续有需求,液体散货(石油,山东地炼发达)收入增速很快,近两年汽油需求萎缩,山东地炼开工率下滑,预计未来增量也不太大,集装箱在疫情后增速明显,得益于智能化投入,毛利率高。

综合来看,煤炭、铁矿石和原油的需求对他们的利润影响比较大,但他们还是港口中的佼佼者,都很不错。

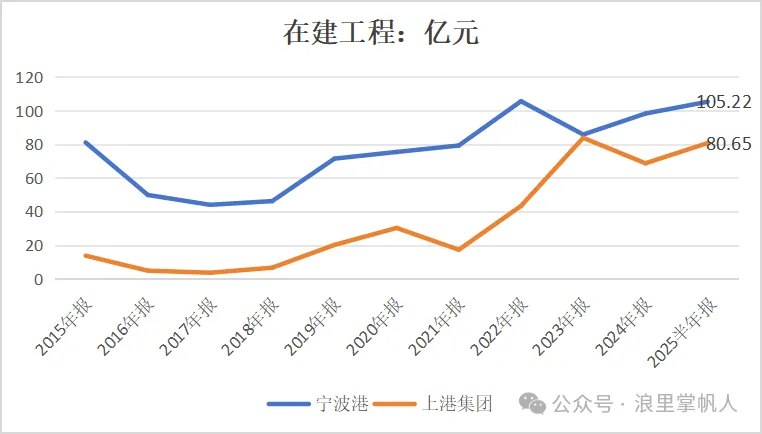

3.2、上港集团和宁波港

宁波港资产负债率26.88%,有息负债率8.04%;上港集团资产负债率32.17%,有息负债率23.27%,这两个港口辐射经济最发达的长三角,港口位置优势非常强,目前在建工程很大,还在大规模建设中。

上港集团核心在建是小洋山项目,预算473亿,已投入62亿,进度13%;宁波港的在建项目进度要快一些,独山港区进度62%、乐青湾港区进度68%、状元岙工程进度54%、金塘大浦口集装箱工程进度93%、衢山港区进度17%、梅山二期进度99%。

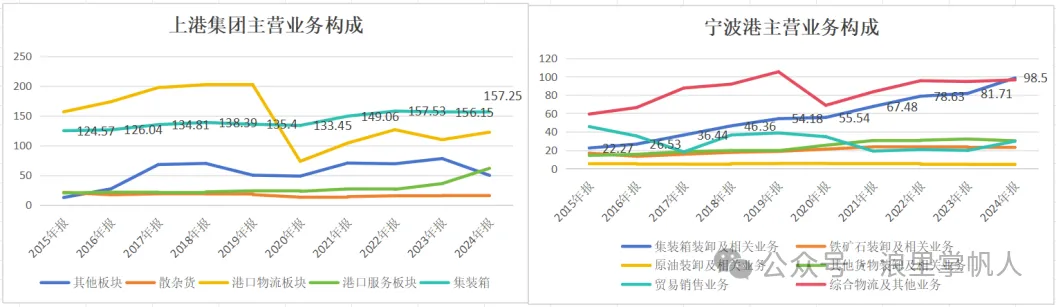

从业务收入上来看,上港集团有点疲态,核心集装箱业务近十年增长很慢。

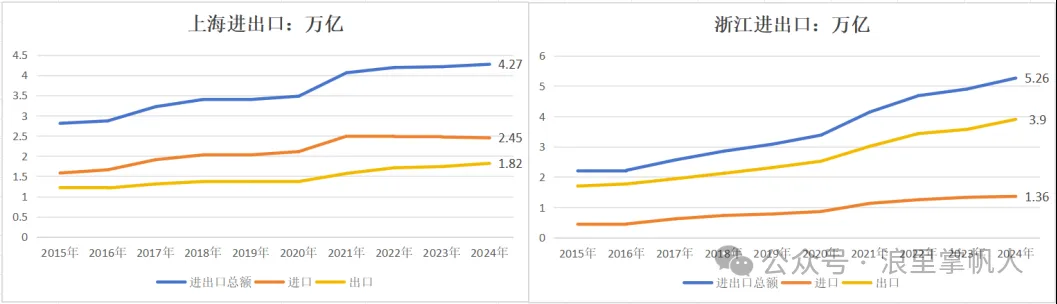

2024年上海机电产品(自动数据处理设备及其零部件、海工装备、大型LNG船出、混合动力汽车)出口占出口总值的68.1%,同步增长2.9%;传统劳动密集型产品(纺织服装、塑料制品、家具出)占比9.4%;进口机电产品占进口总值的43.3%。 而浙江机电产品(涵盖电子产品、机械设备等)出口额占浙江出口总值的46.2%,同比增长11%;劳动密集型产品(服装、家具、塑料制品、鞋类、玩具等)出口占比30.5%,同比增长9.5%;能源矿砂中间品进口占全省进口总值的81.2%。

近十年来上海进出口增速明显低于浙江,并且浙江已经在2021年超越上海,目前排名全国第三(第一是广东,第二是江苏),浙江和上海两地的货物进出口结构差异较大,浙江未来的潜力会更好一些。

2024年宁波港分红率已经提高至43%,上港集团还是30%,未来几年上港集团提高分红率的概率偏低一些,宁波港再提高分红率的能力估计也不太大,当然这个需要持续跟踪,个人认为宁波港比上港集团更好一些(两者均无港股、B股)。

3.3、北部湾港与广州港

北部湾港位于广西北部湾,是我国西南地区最近的出海口,还承载着与东盟国际贸易;广州港位于珠江入海口,是华南地区规模大、功能齐全的码头运营商。这两个港口看似没有关联,实则有竞争关系,主要原因就是珠江。

珠江水系把云南、广西、贵州和广东连接起来,珠江水流量大,云贵甚至广西的货物,都愿意直接走水路出海,比铁路运送至北部湾港的成本更低。

这一现状正在改变,即广西规划修建了一条平路运河,起于南宁横州市西津库区平塘江口,终于北部湾的钦州港,2022年开始动工建设,预计总投资727亿元,工期54个月,即将在明年通航,届时会把珠江的货物分流一部分给北部湾港,不利于广州港未来的增长。

北部湾港资产负债率43.48%,有息负债率27.75%,分红率38%;广州港资产负债率53.55%,有息负债率36.64%(2019-2021年在建项目工程很大,资金来源主要是借款),分红率31%,两者股息率都不高。

从业务上看,2024年北部湾港货物吞吐量3.28亿吨,同比增长5.61%,集装箱吞吐量901.52万标箱,同比增长12.38%(2025上半年货物增长10.95%,集装箱增长10.15%)。

广州港货物吞吐量5.68亿吨,同比增长2.9%,集装箱吞吐量2519.95万标箱,同比增长5.3%(2025上半年货物增长2.9%,集装箱增长9.5%)。

综合财务数据、业务量以及未来的前景,北部湾港比广州港更好一些。

3.4、招商港口与招港B

把招商港口单独列出来,主要是因为招商港口的业务模式跟其他港口不同,招商港口主要通过投资的形式参与港口运营,核心的是上港集团和宁波港,公司控股的港口质量一般,招商港口可以看成港口ETF,若没有好的目标个股,他是一个选项。

招港B是以港币计价,7.62倍PE、0.56倍PB,比招商港口的11.16倍PE、0.83倍PB要低,并且招港B今年以来还涨了近35%,目前B股的股息率还有近5.25%。

总结:港口是一门好生意,业务简单好理解,传统印象中港口是高负债,而实际上经过近些年的高质量发展,负债显著下降。目前行业的估值也低于沪深300指数,由于港口建设于的峰值出现在2022年,分红率除个别外,还处于30%的水平线,未来还是有提高的潜力。对于个股而言,像煤炭、铁矿石、原油这些大宗商品未来需求增量不太大,北方港口的成长性也就不高了,但集装箱的贸易需求未来还有增长潜力,综合来看,我个人认为唐山港、青岛港(含H股)、宁波港、北部湾港和招商港口(含B股)是港口中更好的。