三季报总结:大公共事业篇(上)

公用事业是A股市场中更为纯正的弱周期板块,行业覆盖面广,涵盖电力、水务、燃气、环保、交通基建等多个核心领域,其需求与居民日常生活直接挂钩,刚需属性突出,受宏观经济周期波动的影响小。

从行业发展背景来看,我国经济基本已结束过去高速增长阶段,大规模基建扩张的高峰期已过,城市化进程也接近尾声。此前依赖大规模投资拉动的增长模式逐渐退潮,而公用事业板块恰好脱离了“投资依赖型”的发展逻辑,前期核心设施建设已基本完善,行业重心从“规模扩张”转向“存量运营与效率提升”。

这一转变直接推动公用事业板块进入利润相对稳定的成熟周期,一方面核心资产(如电厂、水务、燃气管道、交通枢纽等)已形成稳定的运营体系,无需持续大额资本开支,现金流充沛且可预测;另一方面,其服务定价多受政策指导,价格平稳,叠加刚需属性带来的稳定需求,使得企业盈利韧性很强,经济周期冲击小,成为A股市场备受资本青睐的红利资产。

本篇主要分析大公用事业板块中的高速公路、港口、轮渡与铁路、通信服务和教辅出版。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。

1、高速公路—业绩稳定

对高速公路的研究,我陆陆续续发了很多篇文章,详细介绍了高速公路的商业模式以及投资方式,《从商业模式看高速公路未来的投资要点》、《高速公路资产注入带来的投资机会》,可以查看之前的文章。

再来简单回顾一下高速公路:收入端主要看车流量(高速收费价格相对固定,变动很小),车流量看地区经济发展、地理位置、高铁竞争的强烈程度,以及是否有改扩建和路产的收购;成本端看折旧,有新改扩建的折旧成本会高一些;最后是收费年限,越久越好。

2025前三季度整个高速公路板块收入859.76亿,同比下滑5.76%(营业成本下降7.69%,主要是折旧减少);归母净利润232.05亿,同比增长3.96%(财务费用同比减少10亿,降幅15.43%,一是利息费用下降,二是现金增加,利息收入增加),板块归母净利率27%。

该行业的财务费用已经在2022年见顶,加上充沛的现金流以及降息周期,未来财务费用还有压缩空间。

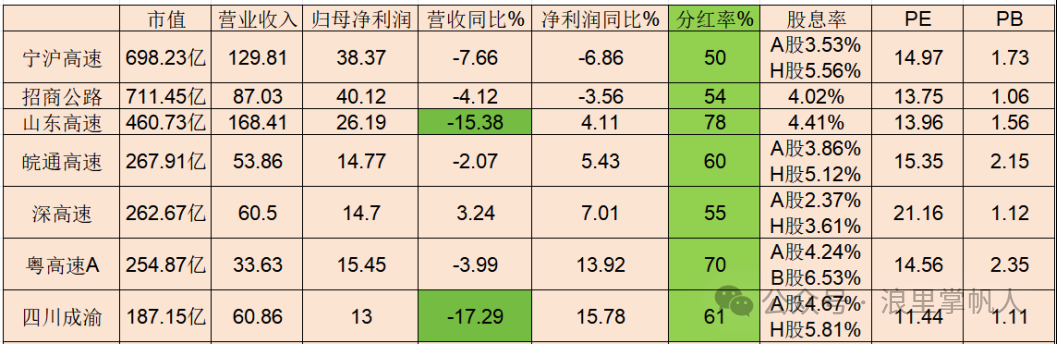

我把高速公路简单按照车流量大,地区经济发展好,资本市场关注度高来分了个类:宁沪高速、招商公路、山东高速、皖通高速、深高速、粤高速A和四川成渝就属于这类。

宁沪高速:营收和利润均下滑,主要是建造收入(类似BOT业务)和其他业务(加油站、风力发电和房地产)影响,核心业务道路通行费收入约72亿元,同比增长约1.03%。

山东高速:收入下滑15.38%主要因路桥项目的建造服务收入减少(齐鲁高速营业收入同比下降 61.58%),核心业务通行费收入 78.77 亿元,同比增加 4.08%。

皖通高速:核心业务通行费收入合计39.15亿元,同比增长13.83%,因泗许高速与阜周高速的收购并表以及宣广改扩建完成后通行能力提升。

四川成渝:营业收入下降主要是因建造服务收入减少所致,天邛高速项目已完工,成乐扩容项目也已进入建设后期,相应工程收入较去年同期有所减少,还有城北出口高速停止收费也有一些影响,成雅高速与成渝高速的改扩建正在推进中;净利润增长主要是因财务费用减少2亿。

其他高速公路如上图所示,盈利能力差那么一点点,整体分红率还有提升空间,股息率要低一些。

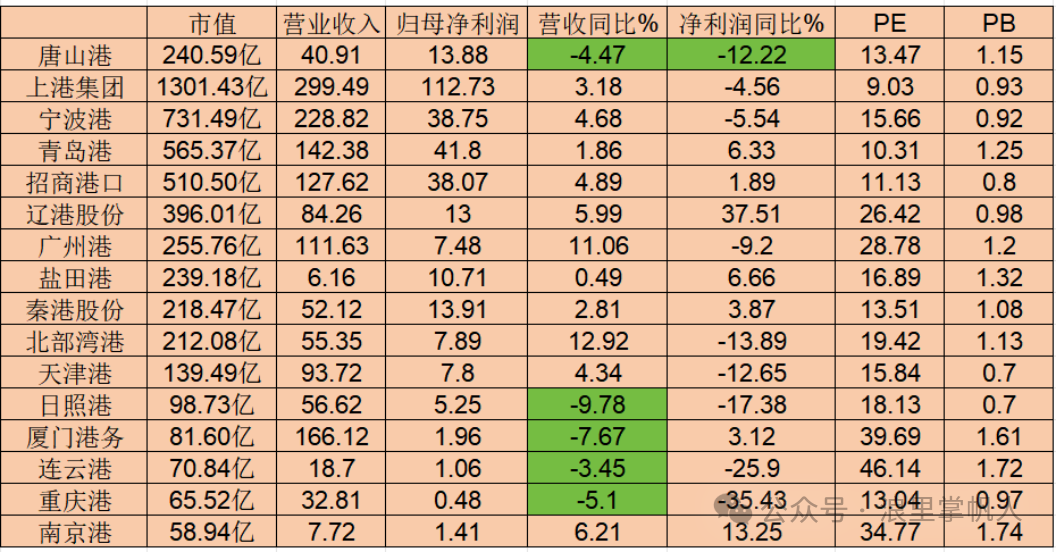

2、港口—集装箱增速快于干散货

先看几组宏观数据:2025年前三季度中国港口集装箱吞吐量2.6亿标箱,同比增长 6.3%,其中内外贸分别增长3.2%和8.4%;主要进口铁矿石接卸港口企业铁矿石吞吐量10.44亿吨,同比增长3.25%;主要煤炭下水港口企业煤炭吞吐量4.54亿吨,同比下滑0.42%,其中第一、二、三季度同比增速分别为-7.40%、3.13%、6.51%。

2025前三季度港口板块收入1524.44亿,同比下滑1.24%;净利润386.34亿,同比增长5.27%,归母净利润316.16亿,同比增长5.06%,板块归母净利率20.74%。整个板块的详细介绍详见《永续经营的好资产-港口》。

唐山港:干散货代表,收入和利润均下滑,主要是上半年煤炭和铁矿石需求下滑,第一、二、三季度收入同比增速分别为-16.64%、-9.24%、14.84%,第三季度因高温天气需求增加业绩好转。

集装箱代表宁波港和上港集团收入增长,但是利润下滑,宁波港利润下滑是因为投资收益同比少了10亿(因股权投资收益减少),上港集团是因为所得税增加了8亿,所得税率由去年的13.8%提到了18.7%。

北部湾港:近些年营收增长快,但是利润增长没有跟上,出现了“增收不增利”现象,主要是公司资本开支周期与产能爬坡周期之间出现了暂时性错配,前期投入大还没有显著见效,未来随着平路运河的通航,增加的货运量预计会改善公司的利润。

3、轮渡与铁路

关于轮渡的分析详见《海上高速公路的投资价值》,渤海轮渡业绩稳定。今年半年报每股分红0.4元,分红率182%,在超额分红;三季度账上未分配利润18.21亿,现金1.33亿,还是有能力高分红,但是持续性还需要看公司规划。从利润和估值上看,渤海轮渡算是合理,也不便宜,目前股息率7.7%,是因为有超额分红的支撑。

海峡股份业绩大幅下滑,但是股价最近大幅上涨,有炒作的嫌疑,PE高达187倍。

运煤炭的大秦铁路利润下滑27.66%,主要也是因为煤炭需求减少,成本刚性,为了增加业务,非煤货物运输增多,叠加公司新推出物流辅助服务(门到门、站到门),目前仍处于让利引流阶段,综合导致成本大幅提升11%,利润下滑。

运客的京沪高铁业绩稳定,目前股息率3%。

4、通信服务—降本增效

行业收入低速增长,净利润增速5%左右,主要是降本增效,成本管控很好,利息费用下降,折旧减少增加了部分净利润。

从业务上看,手机话费加电视宽带等个人和家庭业务增长空间很少,政企服务和云计算随着AI 的发展还处于增长中。行业本身现金流很好,受益于资本开支的减少,利润增长,而每股分红也在稳步提高,行业股息率都还不错,特别是港股,都在5%+。

5、教辅出版—所得税继续优惠

出版传媒分为大众出版和教辅出版,像中信出版社背后的上市公司中信出版就属于大众出版,比较出名的是经济、投资与理财领域的书籍,大众出版受宏观经济、出版内容等影响,业绩波动大。像我在学校用的教材就是人民教育出版社出版的,他就属于教辅出版,只是未上市,已上市的凤凰传媒,旗下的江苏凤凰教育出版社也属于教辅出版类公司,业绩就稳定一些。

这个板块我关注更多的教育出版,就是中小学教材及教辅资料的出版与发行(即生产与销售),相关上市公司全是地方国企,具有垄断专营权。

简要分析一下这个行业的商业模式:一般由教辅出版公司负责采购纸张和油墨等耗材,交付给印刷厂印制,这里出版公司是强势一方,有大量的应付账款;再由出版公司控制的新华书店统一销售,买单的大部分是地方教育局,少部分是学生家长,教育局是预付费制,即提前支付下一学期的教材费用,学生家长根据需要自行购买教辅,这种商业模式下,出版公司的现金流非常好。

对其不利的主要是学生数量,随着生育率的下降,对其未来的利润有一定的影响,对人口净流入的省份影响很小,但这个进程是比较缓慢的。

具体到报表上,主要就是现金多,没有大额资本开支需求,没有银行借款,有能力维持高比例分红,下表中分红率均在50%+。

今年整个板块收入下滑,主要是出版发行行业整体需求承压,还有物资贸易、一般图书业务有所收缩;净利润端大幅增长,主要是因为所得税。

这里有必要了解一下出版公司的所得税历史。

根据《关于文化体制改革中经营性文化事业单位转制为企业的若干税收优惠政策的通知》(财税〔2009〕34号),经营性文化事业单位转制为企业,自转制注册之日起免征企业所得税,政策执行期限为2009年1月1日至2013年12月31日,该政策在2014年延续了5年,接着在延续5年到2023年底。 2024年的年报披露后,净利润平均下滑了35%,但在2024年12月,财政部、税务总局、中宣部联合发布《关于文化体制改革中经营性文化事业单位转制为企业税收政策的公告》(2024年第20号),税收优惠政策延续至2027年12月31日。

总结:像高速公路、港口、轮渡及铁路行业,多多少少还是会受宏观经济的影响,但好在利润还比较稳定,即便下滑跌幅也不太大。这个板块成长性没有多少了,可以紧盯股息率的变化,以此作为投资决策的依据。下篇介绍电力、城市燃气和自来水供应等板块的分析,欢迎点赞、关注、转发。

@长线是金11 @红岸研究 @飞花逐月 @ericwarn丁宁 @飞翔芸