三季报总结:大公共事业篇(下)

由于公共事业是一个非常大的板块,就拆成了两篇分享,本篇主要分析电力(火电、水电、核电、风光发电)、城市燃气、自来水供应与污水处理、固废处理(垃圾焚烧发电)。

火电受益于煤价的下跌而利润大增;水电比较平稳,受来水有点影响;核电的看点在于未来的投产;风光新能源由于竞价上网导致电价下降的比较多;城市燃气由于工业需求不足利润下滑;水与固废处理这两个板块现金流改善明显,各有各的亮点与投资逻辑。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。

1、火电—受益于煤价下跌

今年火电的成本端受益于煤价的下跌(三季度秦港Q5500卡煤价中枢672.46元/吨,同比降低175.63元/吨,同比降低21%),火电板块营业成本7456.38亿,同比下降8.65%。

前三季度该板块营收9057.83亿,同比下降5.49%;净利润969.62亿,同比增长16.84%;归母净利润711.23亿,同比增长15.63%;毛利率17.68%,净利率10.7%。

利润增长还有一个因素就是财务费用下降,整体财务费用294.88亿,同比减少42.69亿,降幅12.65%,降息背景下,对高有息负债率的公司来说都构成利好。

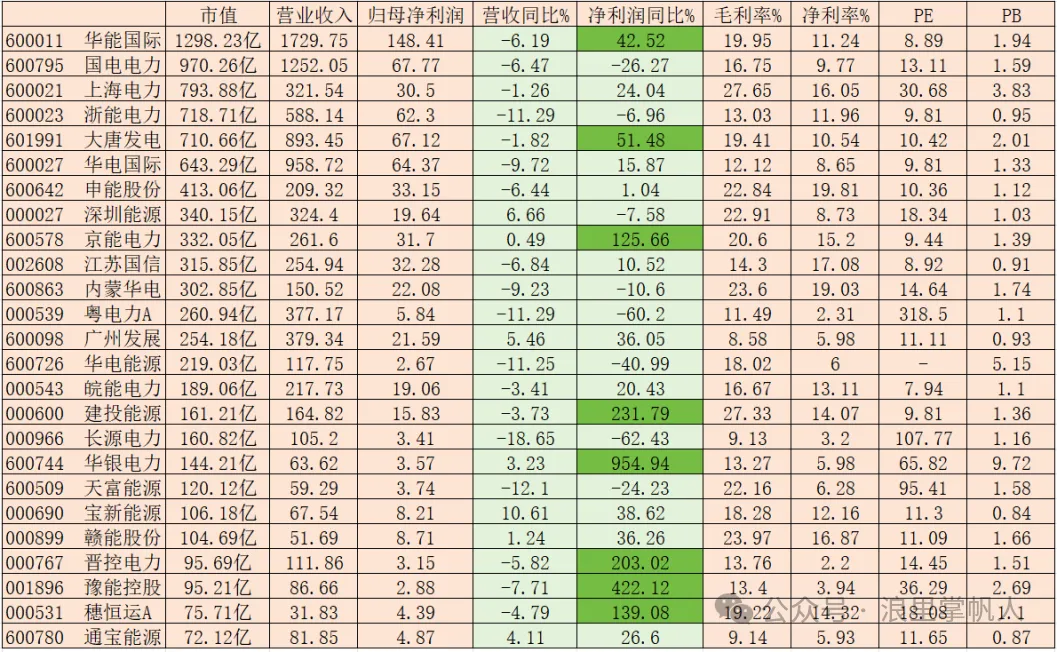

具体到公司表现,如下图所示。

收入下滑,主要是双碳目标的执行,新能源装机量大增,挤压了火电的出力(2025年1-9月全国火力发电量同比下降1.2%,风电增速10.1%、光伏增速24.2%),并且电价也因为竞价上网而下降。

但是政策规定了从2026年起,各地通过容量电价回收固定成本的比例提升至不低于50%,甘肃地区已经推进至100%,关于容量电价的分析详见文章《火电行业公共事业化?—分析容量电价政策的影响》,这使得发电量的减少会通过容量电价得到部分补偿。未来人工智能的大发展增加了电力的消耗量,火电作为基石,投资机会将持续存在。

从估值上来看,火电板块12.5倍PE,1.12倍PB,均低于沪深300指数的估值,这还是在业绩增长的情况下的估值,当然还需要盯紧股息率的变化。

再来看一下煤电一体化代表,新集能源与陕西能源,之前也写过相关的分析文章。详见《煤企火电化的逻辑和估值变化》《陕西能源未来的成长空间》。煤电一体化的优势就是利润率比火电高,但是利润的波动又比煤炭小。

新集能源第三季度煤价环比上涨,发电量环比大增(第三季度发电43.65亿度,同比+9.29%,环比+43.44%),业绩大幅增长。当前控股在建电厂包括上饶电厂、滁州电厂和六安电厂,装机容量合计464万千瓦,预计将于2026年投产,未来业绩还有增量。在建项目投产后,加上公司账上未分配利润高,新集能源很有可能提高分红率,值得关注。

陕西能源赵石畔煤矿即将投产,还在积极推进丈八煤矿(400万吨/年,持股59.6%)和钱阳山煤矿(600万吨/年,持股100%)的前期工作。煤电在建商洛二期132万千瓦、延安热电二期70万千瓦,信丰二期200万千瓦,合计402万千瓦,预计在明年投产,也很不错。

2、水电—来水正常,业绩稳定

2025年前三季度全国平均降水量571.3毫米,较常年同期偏多1.7%。水电板块前三季度营收1487.6亿,同比下降1.39%,营业成本675.38亿,同比下降6.51%,净利润590.26亿,同比增长2.38%,归母净利润513.22亿,同比增长1.73%。毛利率54.6%,净利率39.68%。

现在的大型水电公司都会有梯级调度,充分利用好每一滴水,业绩相对稳定,而小水电公司的收入与该区域来水关系很大,黔源电力业绩表现突出(净利润同比增长85.74%,第三季度净利润同比增长176.77%),主要是因为今年来水好,发电量同比上升50.09%。

水电与火电类似,财务费用下降会持续增厚利润,财务费用125.62亿,同比减少20.66亿,降幅14.12%。

水电板块的PE有20.3倍,远高于火电,核心就是水电的发电成本非常稳定,主要是水电大坝的折旧,上网电价也是电力中最低的,就决定了水电降价空间非常有限,并且还能有涨价的可能,使得净利润稳中有增。像长江电力确定性极强、持续高比例分红,即便股息率只有3%,仍然受到资金的追捧。

3、核电—成长潜力十足

2021年政府工作报告中明确提出“在确保安全的前提下积极有序发展核电”,这是近十年来政府工作报告在提及发展核电时首次用“积极”一词来表述。

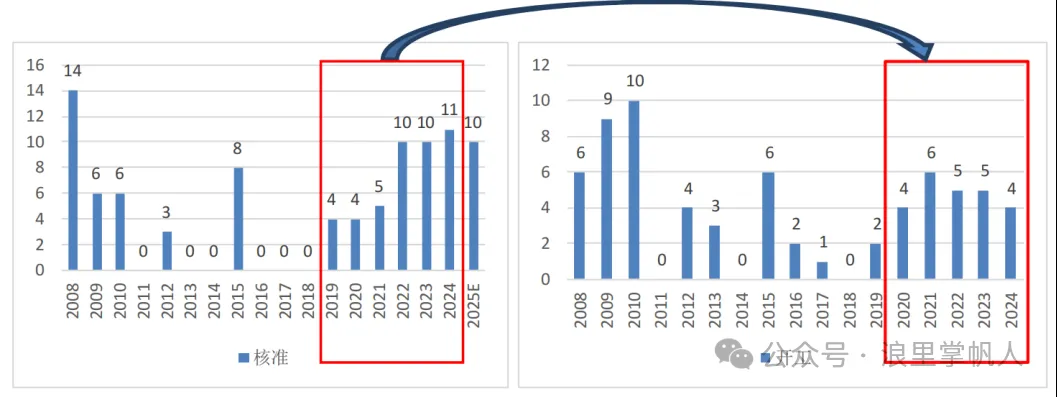

出于安全考虑,我国核电运营商也只有四家公司有资质,核电项目一般需要国常会的核准才能开工建设,最近5年(2021—2025年)分别核准5/10/10/11/10台,核准后一般0.5-1.5年内开工,确保了核电未来的成长性。

关于核电行业的分析,详见《核电大发展的投资机会》。

主要投资逻辑就是行业增长预期明确,高利用小时数,相对合理的电价,折旧及财务费用长期来看是下降的趋势。

中国核电和中国广核三季报业绩如下表所示。

中国广核:营收和利润均下滑,主要是因为公司参与市场化交易的电量增加,电价下降,前三季度发电量1828.22亿度,同比上升2.67%。

截至2025年6月30日,公司在运核电机组装机容量31.796GW,在建核电机组装机容量24.222 GW,投产后装机容量增长76%。

公司还承诺了分红,在2020年分红比例(42.25%)基础上,2021年至2025年保持分红比例适度增长。2021年度至2024年度分红比例分别为43.44%、44.09%、44.26%、44.36%,持续履行承诺。

中国核电:营收增长主要是因发电量增长,前三季度发电量为1843.64亿度,同比+14.95%,归母净利润同比下降10.42%,主要因为新能源项目增收不增利,即新能源电价下降(新能源业务前三季度实现归母净利润5.35亿元,同比降67.96%),但核电的归母净利润74.67亿元,同比+2.81%。新能源业务业绩差,属于行业普遍现象,下文新能源发电详细介绍。

截至2025年9月30日,公司核电在运机组26台,装机容量25GW,在建及核准待建机组19台,装机容量21.859GW,投产后装机容量增长87%,这些机组预计在未来5-6年内陆续投产。还有新能源在运装机33.48GW(风10.49,光22.99),在建装机7.39GW(风1.95,光5.44)。

所以两大核电公司的在建装机量保障了其未来的成长性。

4、新能源发电—业绩普遍下滑

新能源装机在双碳目标下大幅度增长,使得发电量持续增长,但消纳问题做的也不是很好(消纳不好利用小时数就下降),并且在平价上网的背景下,新能源的电价持续下跌,使得新能源发电公司业绩普遍下滑。

详见之前的文章:《电力周期:从电荒到电力过剩?》《上网电价下降对绿电、火电利润的影响》《电力复盘:电价下降超预期(上)》《电力复盘:电价下降超预期(下)》

绿电直连政策落地,储能大规模建设,解决了一些绿电消纳问题,预计未来新能源也不会太糟糕,再加上补贴款也在陆陆续续到位,问题解决后反而可能有一些投资机会。

5、城市燃气—需求不足

国家发展改革委发布2025年9月份全国天然气运行快报:9月份全国天然气表观消费量331.9亿立方米,同比下降1.6%;1—9月全国天然气表观消费量3177.5亿立方米,同比下降0.2%。

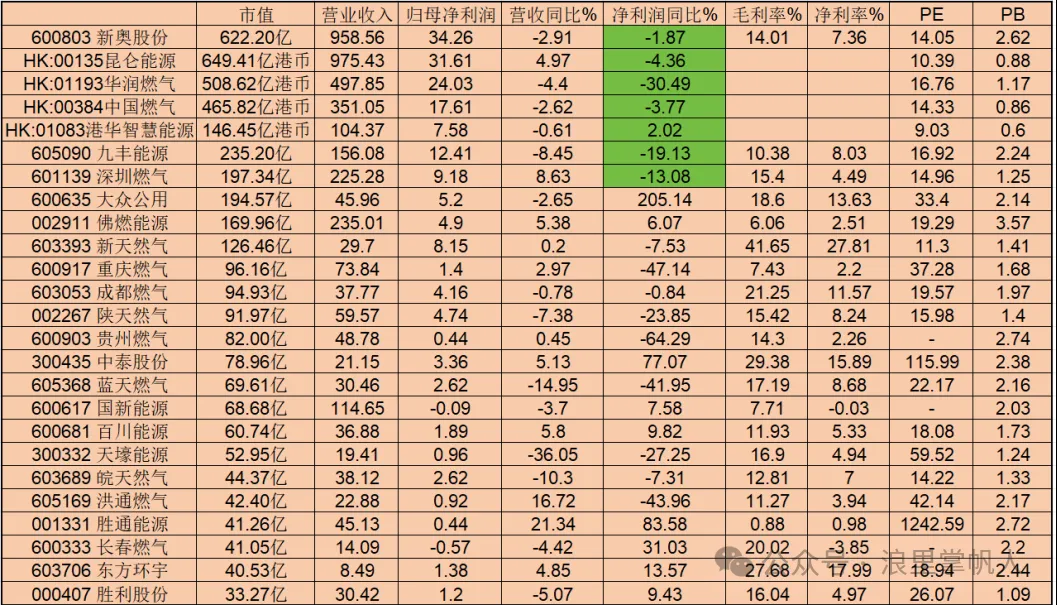

燃气公司业绩如下表所示,整体看全国性燃气公司业绩下滑幅度要小于地方性燃气公司(港股是半年报业绩),表现分化也挺大的,燃气板块还是以股息率为锚点更好。

6、自来水供应与污水处理

该板块的主要投资逻辑是投资高峰已过,随着项目陆续进入投运,利润会趋于稳定,财务费用的下降也会增厚业绩,各地也在推进水价成本考核,有提高水价的可能。从自由现金流的角度去看,去年年报大多已经开始转正,若要投资的话,仍然以股息率为锚点。

首创环保业绩下滑55.96%,主要是因为去年同期转让新加坡ECO公司获得投资收益,今年没有了,但扣非净利润增长了0.3%。

7、固废处理—垃圾焚烧发电

垃圾焚烧发电的投资逻辑详见《固废处理—垃圾焚烧发电投资拐点已至》,从三季报的业绩来看,净利润增速普遍高于收入增速,也就是项目运营、折旧减少与财务费用下降带来的利润增长,现金流进一步好转,印证了之前文章的观点。

光大环境收入和利润均下滑(半年报数据),主要是建造服务收入同比减少47.2%,但是核心的项目运营服务收入98.08亿港元,同比增长5.2%,上网电量88.6亿度,同比增长6%,数据都很好;利润下滑主要是减值和汇兑损失的影响;借贷成本在 2.13%~3.50%(2024上半年在2.65%~4.48%),利率成本下行带动公司财务费用减少了3亿港元;更重要的是中期每股股息15.0港仙,相比去年同期的14.0港仙在增长,这是一个很积极的提高分红的信号。

总结:电力、水务、城燃和固废,均有各自的亮点与投资逻辑,在目前这样的大环境下,他们的业绩算是很优秀了,指望他们的成长性是不太现实的(个别除外),还是要紧盯分红是否提高以及股息率是否有吸引力。

@挚爱子洲 @红岸研究 @飞花逐月 @ericwarn丁宁 @飞翔芸