三季报总结:大资源篇—煤炭

我深耕的三大板块(大消费、大公共事业板块)的三季报深度梳理,还剩下大资源板块,这一板块包括的行业也比较多,包括煤炭、石油、有色金属、非金属矿等。

我的投资体系偏好有永续经营特质的行业,在里面选能长期持续赚钱的好的公司,大资源板块也符合这个特质,而且资源类的需求端相对刚性,传统能源、新能源、工业基建、农用资源的需求会长期持续存在。

大资源板块的核心投资逻辑在于“供给约束下的需求刚性”:由于大多数资源具备不可再生属性,且受全球环保政策收紧、勘探开发成本攀升、地缘政治风险等多重因素影响,近年来全球资源勘探投入持续缩减,新矿投产周期拉长,行业整体资本开支维持低位,未来供给端的弹性空间相对有限,存量资源的稀缺性溢价正逐步凸显。

综合来看,大资源板块是值得长期关注的领域。

限于篇幅,将分为上中下三篇来展开分析,本篇主要分析煤炭板块(中篇:石油、化工;下篇:矿产有色),欢迎关注、点赞、转发。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。

1、煤炭行业三季度总体情况—需求不振

煤炭供给:根据国家统计局发布的数据,2025年1-10月规模以上工业原煤产量39.7亿吨,同比增长1.5%,10月同比下滑2.3%,而2021-2024年增速分别为4.7%、9%、2.9%、1.3%,按照这样的增速,今年有可能同比下滑。下滑的原因有很多,比如需求不足,安全检查,保供时期核增的产能已经投产等等。

煤炭进口:海关总署公布1-10月份我国共进口煤炭3.88亿吨,同比下降11%;10月进口煤炭4173.7万吨,同比下降9.75%,环比下降9.27%。进口下滑同样是需求不足,还有就是海外煤价比国内的还贵,性价比不高。

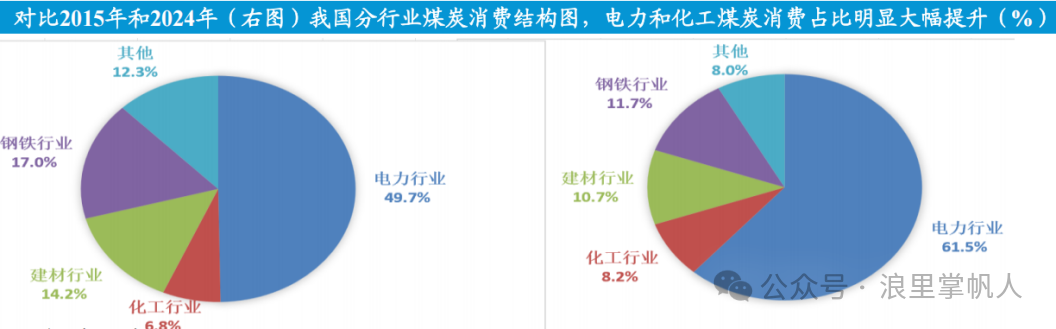

煤炭需求:2024年煤炭下游的需求结构:电力占61.5%、钢铁占11.7%、建材占10.7%、化工占8.2%,其他占8.0%,电力和化工用煤占比提升。前三季度归上火电发电量同比下降1.2%,生铁产量同比下降1.1%,水泥产量同比下降5.2%,妥妥的需求不足。

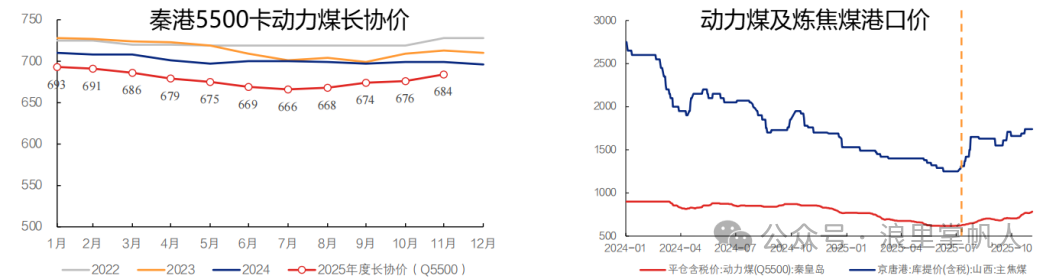

煤炭价格:2025年前三季度秦港动力煤(Q5500,山西产)均价为675元/吨,同比下跌22.1%;市场煤曾比长协煤的价格还要便宜,这就使得长协煤占比高的公司业绩很稳,市场煤占比高的公司业绩大幅下滑,目前煤价已经回到了834元/吨;京唐港主焦煤(山西产)均价为1440元/吨,同比下跌32.5%,三季度迎峰度夏,核查超产以及反内卷等因素刺激煤价反弹。

A股煤炭表现:今年截至9月30日,申万煤炭板块指数下跌7.9%,跑输上证指数23.7个百分点,在申万所有板块中排名倒数第一,倒数第二的你也猜到了,就是食品饮料。第三季度因煤价上涨,板块上涨5.0%,仍然跑输上证指数7.7个百分点,这些个老登的帽子戴的稳稳的。

2、动力煤—业绩同比下滑,环比增长

动力煤板块整体情况:

前三季度动力煤板块营业收入6847.21亿元,同比下降15.59%,营业成本4852.74亿元,同比下降13.58%。

净利润1032.2亿元,同比下降22.97%,归母净利润789.46亿元,同比下降22.85%,第三季度净利润295.35亿元,环比增长30.36%。

毛利率29.13%,净利率15.07%,净资产收益率11.79%,资产负债率43.31%。

具体到公司:

中国神华、陕西煤业和中煤能源业绩下滑幅度小,主要是因为他们的煤炭长协占比高,多元化经营部分抵消了煤价的下滑。

电投能源业绩下滑6.4%,主要是电解铝利润占比更高,电解铝价格上涨对冲了煤价下跌的影响,他放在有色板块去分析;新集能源是煤电一体化经营,淮河能源因装机投产发电量大增,他们业绩下滑幅度小,均在《三季报总结:大公共事业篇(下)》作了介绍。

像兖矿能源、晋控煤业、山煤国际和昊华能源下滑幅度在40%-50%,他们市场煤占比更高,煤价下跌他们的利润下滑的幅度更大,但煤价上涨他们的股价弹性也更大,从6月底至11月18日收盘,股价涨幅分别为20%、32.61%、26.58%、15.04%,比动力煤指数18.25%和中国神华12.36%的涨幅要高。

苏能股份的业绩下滑幅度更大,主要是煤价下跌导致毛利下滑,同时成本端只下滑了4.2%,所得税税率也比去年同期高;经营亏损的有大有能源(亏损最多)、甘肃能化、恒源煤电、江钨装备(原名安源煤业,已经置换出煤炭资产,置入了磁选装备业务资产)、郑州煤电和新大洲A;物产环能主要做煤炭贸易业务,没有自己的煤矿,暂且忽略。

广汇能源:申万煤炭板块没有把他加入进去,主要是他之前的业务主要以天然气和煤化工为主,目前煤炭开采收入占比已经大幅提高(半年报煤炭收入占51%)。前三季度营业收入225.30亿元,同比下降14.63%;归母净利润10.12亿元,同比下降49.03%,第三季度净利润环比只下降0.46%;业绩下滑主要是天然气和煤炭的价格下降,原煤产量3868万吨,同比增长79%,主要是因白石湖煤矿核增后的爬坡以及马朗煤矿投产带来的增长。

3、炼焦煤—同比、环比均大幅下滑

焦煤为煤炭品种中兼具稀缺性与特殊性能的细分品种,核心用途聚焦钢铁冶炼(通过炼焦生成冶金焦炭,承担高炉炼铁的供热、还原及料柱支撑功能),同时部分低品质焦煤或炼焦副产品可作为补充动力用煤用于发电、供热。

焦煤的供需逻辑与钢铁行业深度绑定,下游需求核心取决于钢铁产量规模,高炉开工率反映即时需求强度,钢厂利润水平则决定其补库意愿与采购力度,二者共同构成焦煤需求端的核心观测指标。与动力煤的“政策调控”属性不同,焦煤因民生关联度较低、影响传导相对间接,价格完全由市场供需自主调节,属于典型的“市场煤”。

焦煤价格对边际事件敏感度极高,上涨下跌波动都很剧烈(如上图所示),例如此前中澳贸易摩擦导致澳大利亚焦煤进口锐减,推动焦煤价格大幅上涨;近两年国内房地产行业下行拖累钢铁产量下滑,焦煤需求端缺乏支撑,价格持续走低(钢铁产量下滑幅度其实很小,但边际影响很大),充分体现了其“市场煤”价格波动弹性大的特征,焦煤公司的业绩也是随价格的波动而大起大落。

炼焦煤板块前三季度营业收入1754.79亿元,同比下降26%,营业成本1335.38亿元,同比下降23%,成本降速不及收入降速,说明焦煤行业的成本管控做的不是很好。

净利润67.19亿元,同比下降66.8%,归母净利润64亿元,同比下降65.22%,第三季度归母净利润8.59亿元,环比下降60.9%,在煤价下跌的背景下业绩非常惨谈。

毛利率23.86%,净利率3.83%,净资产收益率2.6%,资产负债率54.03%。

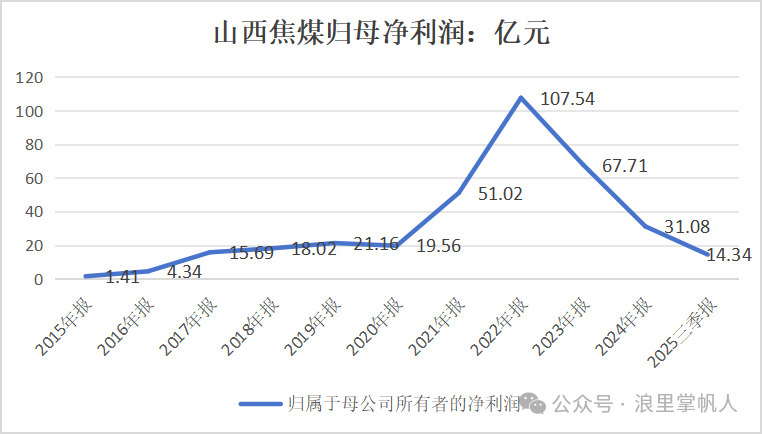

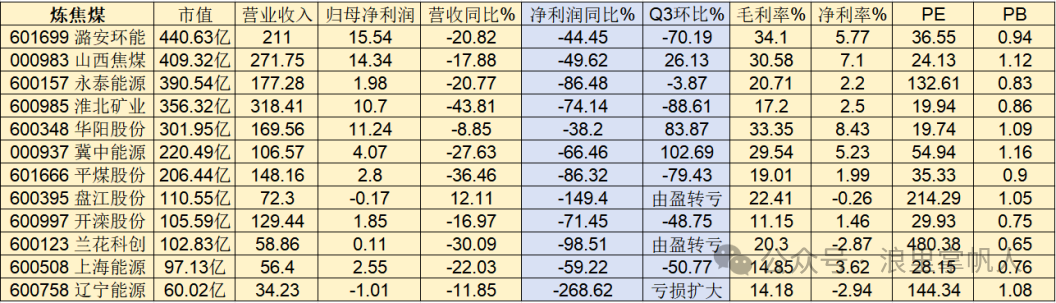

焦煤个股就不具体展开分析了,业绩都非常惨,其中潞安环能的成本是焦煤中最低的。