原油的投资逻辑及避坑指南

继上篇《三季报总结:大资源篇—煤炭》后,本篇接着来看大资源板块中的原油与大炼化,在分析公司之前,先来看看原油的投资逻辑以及原油的价格影响因素,弄懂了这些,就更便于理解原油及大炼化的业务模式。

原油价格的影响因素非常多,是一个很宏大的问题,下文中的观点是自己的一些理解,欢迎在评论区交流。

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。

1、原油的投资逻辑

原油是全球最重要的大宗商品,既然是大宗商品,那投资逻辑还是离不开“供给与需求的变化”,最终的落脚点还是围绕原油的价格转。

而原油价格大致是供需关系、宏观经济、地缘政治、货币政策、市场情绪等多因素共同催化的结果。

下图是布伦特原油二十年来的期货价格走势图,可以看出价格波动非常剧烈。曾经在2020年4月份,5月交割的期货合约跌成了负价格,这在历史上是没有出现过的。当时的情况是因YQ需求端急剧减少,在供应端,3月份OPEC +会议上俄罗斯与沙特未就进一步减产达成一致,随后大幅增产,供应过剩导致价格大跌;而过剩的原油迅速填满了储油库,进一步导致需要实物交割桶油的储存费用比油价还要高,5月需要交割的合约价值很低(现货交割即亏损),加之该合约非主力合约,成交量稀少,合约持有者直接在期货市场平仓,情绪推动油价大跌。

但是市场极低的价格出现的时间是很短暂的,之后我们YQ控制得很好,需求恢复,工厂满负荷生产,油价报复性上涨。从上图可以看出石油价格的底部是在逐步抬高的,这里面主要是开采成本和通货膨胀共同作用的结果。

这里面有一个大宗商品隐性的投资逻辑:只要是需求不锐减的大宗,在事件驱动的冲击下,极端的低价、行业很惨的时候,反而是很好的投资时机。

总的来说油价长期看供需,中期看货币政策,短期看事件驱动,个人的看法是,未来的油价想大跌也比较难,大涨的驱动因素也有限,在可见的未来,石油大概率在50-80美元/桶的区间波动。

下面就油价的影响因素来展开分析。

2、供给端—OPEC+政策影响大

在这之前,先看看OPEC及OPEC+的历史及成员国。

OPEC(石油输出国组织):1960年9月14日成立,由伊朗、伊拉克、科威特、沙特阿拉伯、委内瑞拉为5个创始成员国。成立的目的是打破西方石油公司对石油定价和生产的垄断,确保成员国获得稳定的石油收入,通过调节产量平衡供需,避免油价大幅涨跌。

之后有阿联酋、阿尔及利亚、利比亚等加入,目前共12个成员国(巴西于2024年1月以观察员身份加入,无投票权)。

OPEC+:即OPEC成员国与非OPEC产油国组成的协作联盟,2016年12月成立。2016年国际油价因美国页岩油增产暴跌至30美元/桶以下,单一OPEC难以扭转供需失衡,需联合俄罗斯等非OPEC主力产油国共同限产,通过统一协调减产/增产政策,避免各产油国“价格战”,平衡全球石油供需,防止油价过度波动。

目前成员国包括俄罗斯、哈萨克斯坦、墨西哥等10个成员国。

非OPEC成员与OPEC成员享有同等政策协商权,但需自愿遵守减产/增产配额,即约束性弱于OPEC内部。

全球产油大区主要是以OPEC成员国、美国、俄罗斯为主,三者产油量占全球的65%左右,他们的供给变化对油价影响很大。

2.1、OPEC +成员国产量

主要看其增产和减产规划以及实际的执行力度,因为成员国既要增产保持市场份额,又要控制产量使油价维持相对高位保证自己的财政收入,关注指标主要是OPEC月度报告和OPEC +部长级会议声明。

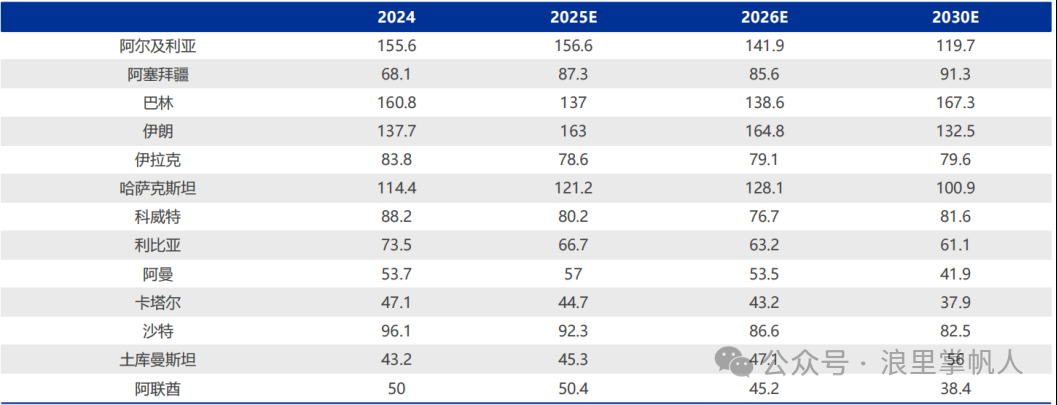

下图为部分产油国财政平衡油价(美元/桶),不同国家对油价的渴望程度是不一样的。

2020年新冠疫情后,为了支撑油价,OPEC+实施了较大规模的减产计划,确实支撑了油价上行(因素也是多方面的,这是其一),这个减产计划延续到今年3月底;OPEC +马上于2025年4月正式启动增产计划(增产一是为了惩罚违反配额和超额生产的成员国,二是为了夺回被美国页岩油生产商抢走的市场份额),将在2026年一季度暂停增产,所以OPEC+内部分歧也挺大的。

2.2、美国原油产量

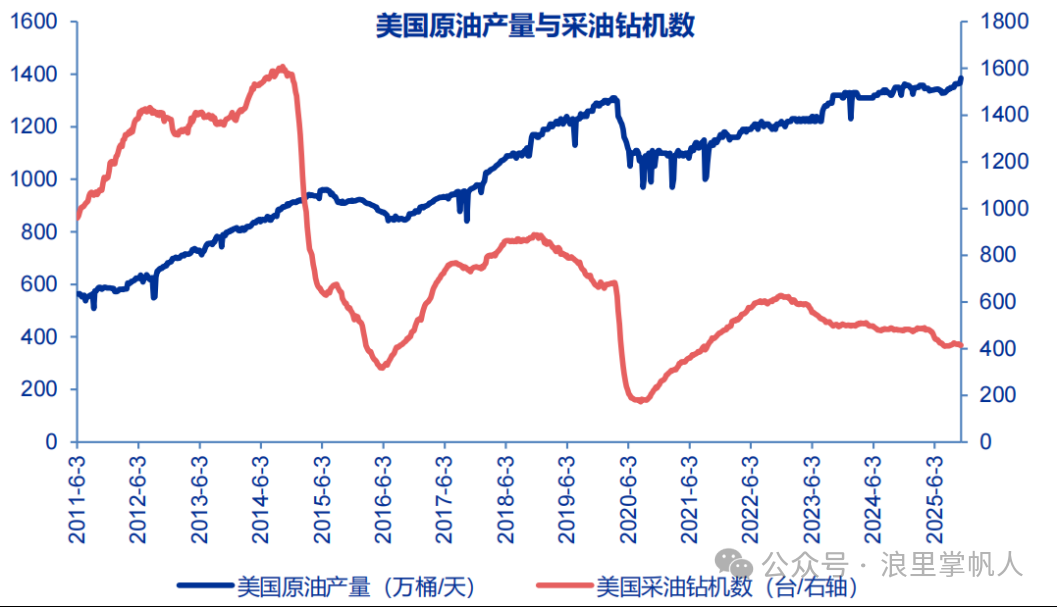

美国原油产量中页岩气占比在70%左右,2012年页岩油革命后,随着技术的进步,产量大幅增长,成本不断下降。由于页岩油井产量具有高衰减性,单井产量在3个月内达到极值,但在达到峰值后迅速递减,首年衰减率高达60%-70%。生产商需要通过不断投入资金去打新井维持高产量,而开采新油井所需的盈亏平衡油价较高(目前页岩油存量井的运营成本约26-45美金/桶,页岩油新井的成本大约为61-70美元/桶)。

从实际情况来看,这些页岩油生产企业并没有因为油价上涨而大规模投入去开采新井,更多的是把钱用来回馈股东以及降低债务,市场预计在2026年美国的页岩油产量会达到峰值。

截至2025年11月21日当周,美国原油产量继续创新高。关注指标主要是每周发布的美国原油产量和活跃钻机数,一般活跃钻机数领先产量1-2个月,即钻机数增加,未来产量会上升。

2.3、其他地区产量

OPEC+成员国为首的俄罗斯,被制裁后其原油增量有限;加拿大、巴西、圭亚那等有一些增量,但增量都不太大;综合来看,供给有增量但可控。

3、需求端—全球经济比较萎靡

历史数据看,石油需求增速与全球经济增速显著正相关,可以跟踪全球货币基金组织对于全球和各地区的GDP增速预测,其实大家可以从身边就能够感受的到经济增速如何。

除了GDP数据外,还有交通运输需求和化工需求可作为观测点,比如我国目前汽油、柴油消费量已经见顶(新能源车占比持续提高,挤压汽油消费量),观测指标主要是炼厂开工率(目前开工率是下降的),化工需求主要跟踪乙烯产量。

OPEC在2025年11月发布的最新月度原油市场报告中,确实明确当前全球原油市场已进入过剩状态,还下调了后续市场需求预期;EIA(美国能源信息署)也预测未来处于过剩状态,过剩大概250万桶/日。

4、其他因素—地缘冲突、库存和美国货币政策

除了上文的供需外,影响油价的因素还有:

①地缘冲突:主要发生地在中东(沙特、伊朗、伊拉克)、俄罗斯、委内瑞拉,地缘冲突导致供给中断预期(如战争、制裁、运输通道受阻),刺激油价上涨,典型的是2022年俄乌冲突。

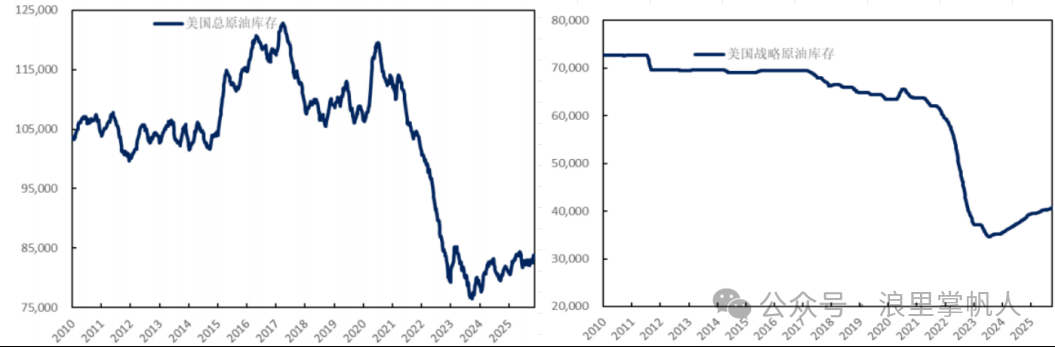

②美国原油库存:若库存减少,会有补库的需求,刺激油价上涨;关注的指标是美国EIA商业原油库存(周度数据,市场最关注)。

2022年10月,拜登宣布当油价降至70美元/桶时,会补充未来几年战略石油储备的计划,当时油价在70美元获得强支撑。目前来看,库存远低于YQ之前。

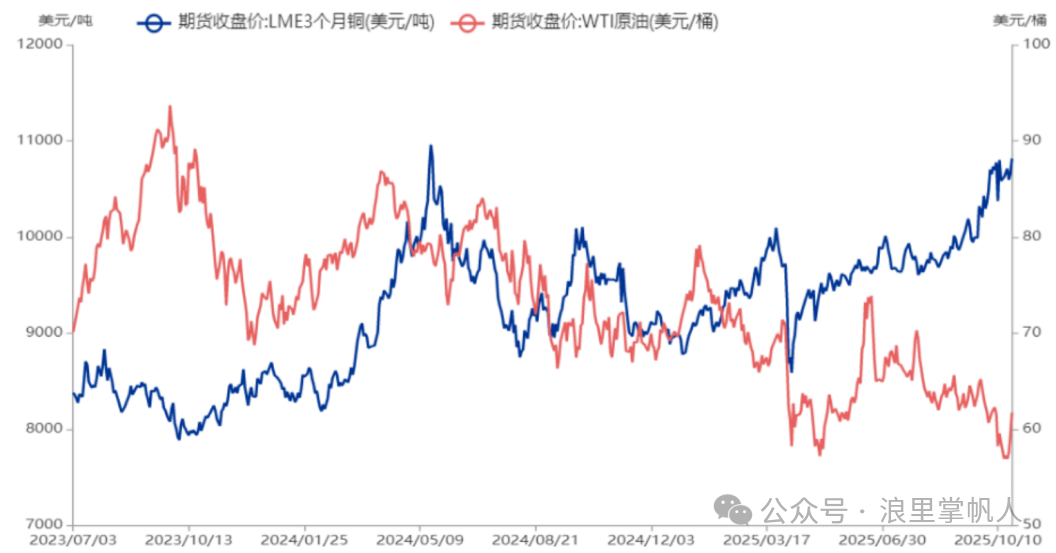

③美国货币政策:由于原油以美元计价,当美国处于加息周期时,美元走强,油价会下跌;目前美元处于降息周期,有利于油价上行。但是最近美国降息后,铜价上涨,油价反而下行,主要是原油的供给大需求弱,供需格局不及铜。

5、原油的投资途径

说了这么多的原油价格,是不是想跃跃欲试,去投资原油。别慌,原油还是有很多坑需要规避,如果出现“某某原油交易所”、“某某原油保本理财产品”、“投资返现”、“老师带单”等,一定要仔细识别其中的风险。

DGCX鑫慷嘉:打着“迪拜黄金与商品交易所”旗号、号称日息1%收益的“DGCX鑫慷嘉”平台突然爆雷,网传这一平台共计有近200万投资者参与其中,涉案金额高达近130亿元。玩法就是投资人通过平台参与境外黄金、原油投资,每日可稳定获得本金1%的收益率。

“新华油”原油产品:搭建专属虚拟交易软件,谎称可进行原油投资,通过“股神”老师拉人入群指导交易,设置高达30倍的杠杆,且单次交易手续费达8%,交易行情可由后台操控,不少人也遭遇了大额亏损。

看过原油的价格影响因素,就知道原油投资是不可能获得稳定收益的,打着这样的旗号,一定要擦亮自己的双眼,特别是我的粉丝朋友,一定不要以受害者的身份出现。

再来看看国家队在原油上吃过的亏。

中航油新加坡公司原油衍生品巨亏事件(2004年):作为中国航空油料总公司设在新加坡的全资子公司,中航油属于能源领域的中资“国家队”代表,其原本开展原油衍生品交易的初衷是套期保值以规避油价波动风险,最终却因投机操作亏损5.5亿美元并陷入破产危机。

中国银行“原油宝”事件(2020年):中国银行推出的“原油宝”产品挂钩WTI原油期货,本是为普通投资者提供参与原油市场的渠道,却因风险应对失当导致投资者和银行自身都遭遇巨额损失,合计亏损约322亿元人民币。

连国家队都会出现巨额亏损,更何况我们这样小小的个人投资者呢。

要想投资原油,目前适合普通投资者的就是上海国际能源期货交易所公开上市的原油期货(50万元门槛限制,10倍左右的杠杆),其他平台和产品需要擦亮双眼。

其次就是跟踪原油期货价格的基金产品,比如易方达原油LOF(161129)、南方原油(501018)和嘉实原油(160723),这几个场内基金产品的盘子都太小,成交极不活跃;而场外基金的管理费也挺高的。

以易方达原油LOF基金为例来说明。

该基金可以像股票一样交易(即场内基金),投资者通过股票账户按实时交易价格买卖,手续费跟股票差不多。但是成交量很小,最近日均成交金额在2000万左右。

还可以在场外办理申购赎回,按当日基金净值结算,但是管理费用就更高一些,根据天天基金网的公示,合计费用在1.42%。

还有跟踪美国上游油气生产公司股票指数的华宝油气(162411),波动也很大,适合风险承受力强的投资者。

当然最好还是回归到个股上,可以跟着我来学习行业逻辑,远离诈骗,甄别投资风险。下篇将简要分析一下石油及大炼化相关公司的三季报数据,欢迎点赞,关注,转发。

@ericwarn丁宁 @ericwarn丁宁 @挚爱子洲 @飞翔芸 @16发财油菜君