水电公司经营数据的对比

水电的商业模式非常好,相比于其他发电类型,水电拥有高利润率、高现金流、高ROE和高分红率的特征。

上篇文章《一流的商业模式:水电》详细地分析了水电商业模式,确实非常优秀,在A股中独树一帜。在《三季报总结:大公共事业篇(下)》也介绍了电力行业三季报业绩,相比于其他电源类型,水电拥有高利润率、高ROE和高分红率的特征。

由于水电已经过了大规模建设期,我将选取水电代表长江电力、华能水电、国投电力、桂冠电力和黔源电力(川投能源与国投电力共享雅砻江发电公司贡献的利润,国电电力火电资产居多,电投水电刚与远达环保完成资产置换,待公布年后再覆盖),通过数据对比的形式,来呈现这些公司的经营情况。

1、水电的资产及盈利能力

水电的核心资产就两个,拦水大坝和发电设备(长江电力的水坝资产是单独披露,其他水电公司的水坝资产在房屋及建筑物分类中,发电设备为固定资产细分类中的机器设备),这两项资产占固定资产的99%,几乎没有什么减值,其他少量的资产可忽略。

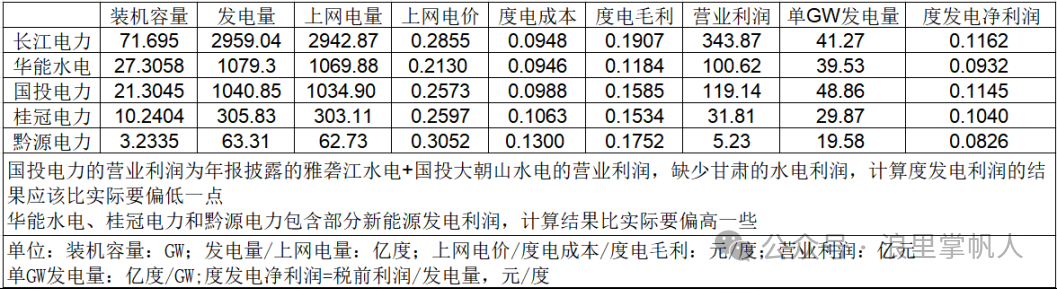

接下来看水电的盈利能力,之所以选择营业利润,是因为每个公司的营业外收支和所得税税率不同;在计算水电资产盈利能力的时候,还需要把投资收益从营业利润中剔除掉,以方便纯水电资产的对比。

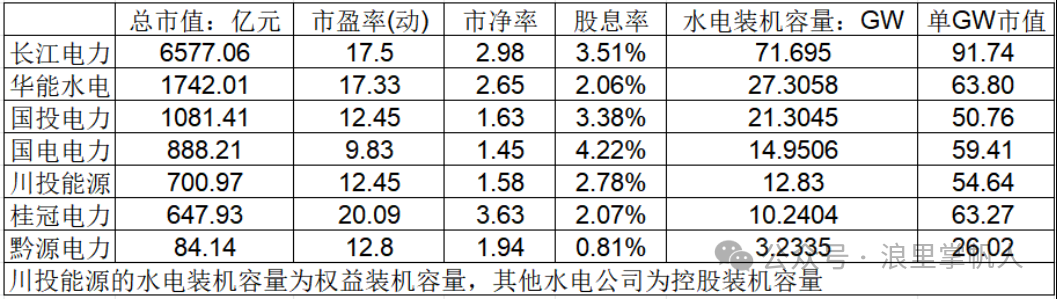

上表统计的是2024年年报数据,从度电毛利、单GW发电量和度发电利润来看,长江电力和国投电力表现更强一些。

2、资产负债率及财务费用

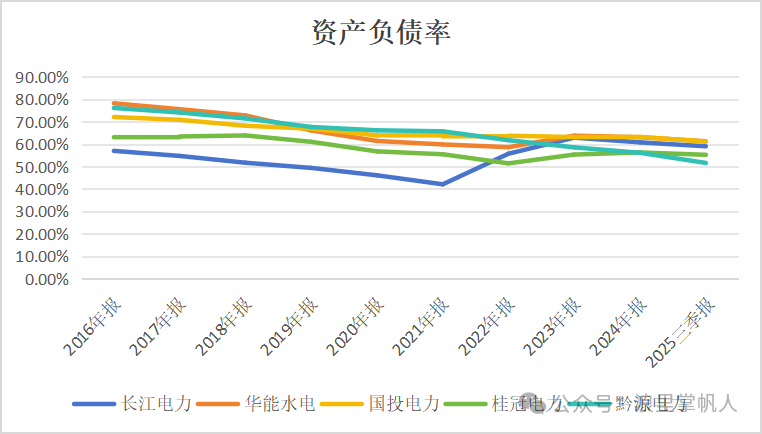

长江电力2016年收购溪洛渡、向家坝电站后资产负债率逐年下降,2023年完成乌东德、白鹤滩电站收购后,公司资产负债率2024年重回下行通道;华能水电与国投电力2019年至今资产负债率持续走低,2024年分别降至63.1%以及63.2%,整体看,大家的负债率都差不多,且都在下降。

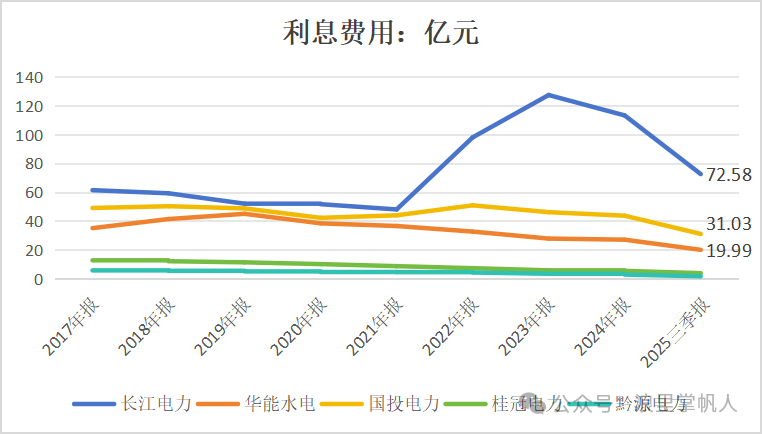

水电经营现金流相对充沛,可通过提前还款、长短债结构优化等方式减少利息支出,叠加利率走低,各水电利息支出均呈现下降趋势,未来的利息支出仍有下降的空间从而增厚一点利润。

3、现金流、分红及股息率

一直在说水电的现金流很好,怎么个好法,就是现金流远持续高于净利润。参考指标就是经营现金流与净利润的比值,该指标若大于1表示现金流很好,小于1表示现金流不太好(净利润没有现金流的支撑,利润被应收账款占据,就不会有可持续的分红)。

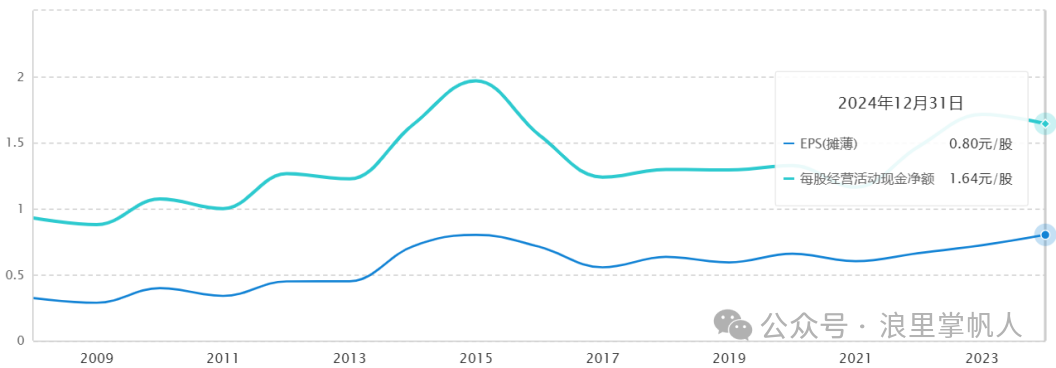

下图为水电板块的每股收益与每股经营现金流的对比。

下图是5家水电公司的数据,指标平均值2附近,1元的净利润伴随有2元的经营现金流。

以长江电力为例,2024年公司每年自由可支配现金(经营性现金流量净额-财务费用+取得投资收益收到的分红)500亿元的量级,分红金额从150亿左右提高到目前200亿,其余现金就用来偿还债务和股权投资。而目前净利润来到了300亿量级,也就是说未来随着债务的下降,分红还有提升空间。

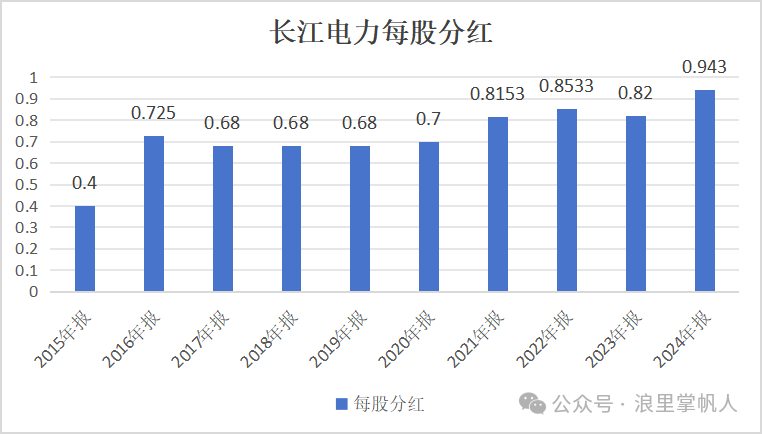

长江电力在2015年发布的溪向注入预案中,提出交易成功后,2016-2020年每股分红不低于0.65元,2021-2025年分红比例不低于70%,且将10年分红承诺写入《公司章程》。

在去年8月份的公告中,无缝衔接2021-2025年承诺,继续承诺2026-2030年每年度现金分红不低于当年归母净利润的70%(增加半年度分红),政策稳定性与确定性非常高(提前做了未来规划)。

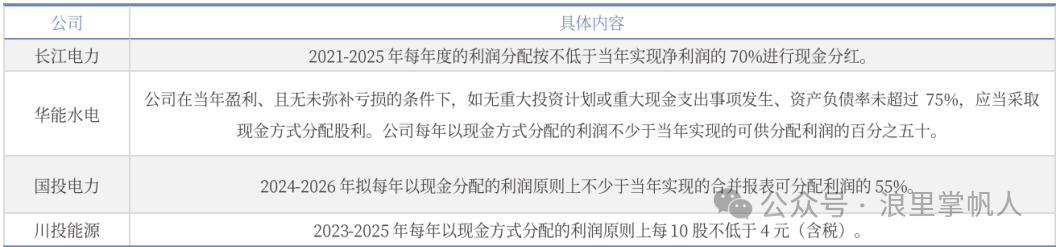

长江电力给了其他水电公司做了一个很好的标杆,分红比例高、确定性强,市场给予的估值也更高,就看其他企业跟不跟了。目前华能水电分红率不低于50%、国投电力不低于55%、川投不低于每股0.4元(2024年分红率43%),他们的规划即将到期,可关注下一个三年规划,国电电力2025-2027年分红率不低于60%且每股不低于0.22元。

截止2026年1月20日收盘,长江电力股息率3.51%、华能水电2.14%、国投电力3.37%、川投能源2.78%、国电电力4.42%、桂冠电力2.07%、黔源电力0.81%。

4、目前的估值

水电板块19倍PE,2.4倍PB,估值从2024年7月的高位下降了26%。

具体到公司,相应的数据统计在下图表格中,可详细对比一下单GW水电对应的市值,长江电力最高,黔源电力最低,我个人理解是长江电力利润更稳定,投资收益也在扩大,市场给与的估值更高,2.98倍PB;黔源电力的业绩不够稳,给与的估值更低。

排在中间的华能、国投、国电、川投和桂冠差距不太多,平均单GW有58亿市值,但明显国投电力偏低;从另一个角度去看,国投电力还控股13.2GW火电,3.89GW风电,5.78GW光伏,国电电力控股74.63GW火电,9.84GW风电,12.28GW光伏。这两家相较于桂冠和华能水电而言,基本上都没有计入市值,相当于是免费的,从这个视角来看国投电力和国电电力的资产定价是不够充分的。

总结:水电在电力行业里的商业模式确实是最优质、最稳定的一类,盈利能力强、现金流充沛、分红水平高。长江电力作为水电板块的代表,在多轮优质资产注入后,装机结构更完善、流域调节能力更强,盈利能力和抗周期能力进一步提升。同时,公司对外投资稳健、现金流管理优秀,分红的稳定性和持续性在A股中是标杆形象,因此长期深受价值型投资者青睐。

除了长江电力,国投电力、国电电力的水电资产同样具备较高性价比,股息率也偏高,也很不错。

$长江电力(SH600900)$ $国投电力(SH600886)$ $国电电力(SH600795)$

@16发财油菜君 @巴芒实践者 @刺猬偷腥 @公子豹 @菜头日记

提示:本文仅是个人的投研笔记和思考,不具有任何投资建议或指导性质。投资有风险,决策需谨慎。欢迎关注,一起在投资路上稳健前行!