Meta分析(一)--财务数据分析

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议

接下来更新的是Meta的系列分析,此篇文章将会介绍Meta的财务表现,从财务数据的角度来看Meta的表现如何。

一、Meta的业务

在分析Meta的财务表现之前,需要先对Meta的业务进行简单的介绍。Meta的业务主要分为两大部分,分别为FOA(Family of Apps)应用家族及虚拟实验室部分。其中主要贡献收入的是FOA,因虚拟实验室业务暂时还处于研究过程中,并未真的推出被大众所统一接受的产品(还处于天下先的阶段),之后介绍的部分将会集中在FOA业务,对虚拟实验室业务将简单带过。

1、FOA部门

1)通讯产品--Whatsapp、Messenger

现变现形式有限,Whatsapp和Messenger现还没有走出很成功的商业化路径。

a)WhatsApp :主要通过Whatspp Business Platform 的形式向需要对用户进行群发信息、做广告的企业收费的方式创收。

b)2025年开始Meta将逐步在Whatsapp的status板块添加广告进行创收。

c)AI的发展将一定程度上促进Whatsapp Business Platform业务的发展,到时在详细分析Whatsapp业务时进行解释。

2)社交产品--Facebook

主要是以广告方式变现(利用用户数据进行信息流广告);

a)2007年尝试过做平台型产品,利用其他方式进行变现,但失败;

b)2016年之后开展电商业务,现在还在发展过程中;

c)2019年推出facebook pay,但没什么水花。

3)内容产品--Instagram、Thread

Instagram 主要是以广告方式变现(利用用户数据进行信息流广告);

其他变现方式进展同Facebook。

与Facebook 有略微不同的就是Instagram现主要是以短视频的形式来展示内容,且会更加注重内容的挖掘而不是原有博主与粉丝之间的互动,早期会更偏向于社交产品而现在会更偏向于内容产品。(当然,与Tiktok相比,instagram还是更社交化一些的)。

2、虚拟实验室部门

收入主要来源于VR、AR硬件设备收入及相关的软件收入。

二、利润表

1、收入具体分析

1)收入来自什么?来自什么地区?拆分量价

a)收入按业务进行区分,拆分量价

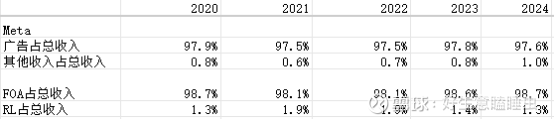

Meta2024年收入的97.6%来自广告、1%来自其他收入(Whatsapp里的商业平台)、1.4%来自于虚拟业务部门。

因广告占据了Meta主要的业务,而其他业务很难找到相关数据,这里先只讨论广告业务的量价。

2014-2024年,广告业务十年复合增速为30.18%,其中量复合增速15.7%,价复合增速12.6%;

2015年,Meta在从电脑端转向移动端过程,对广告进行了大程度的改革,大幅降低了广告数量,但提高了广告质量(因展示位置更突出,参与度更高),出现量大减而价大增的变化。

2015-2024年,量复合增速23.97%,价复合增速3.51%;由此可见,最近这十年,Meta的收入增长主要 依靠量增,那么量增主要是什么因素引起的呢?

(a)广告的量的影响因素: 人数*观看社交产品的小时数*每小时用户看到的广告数;

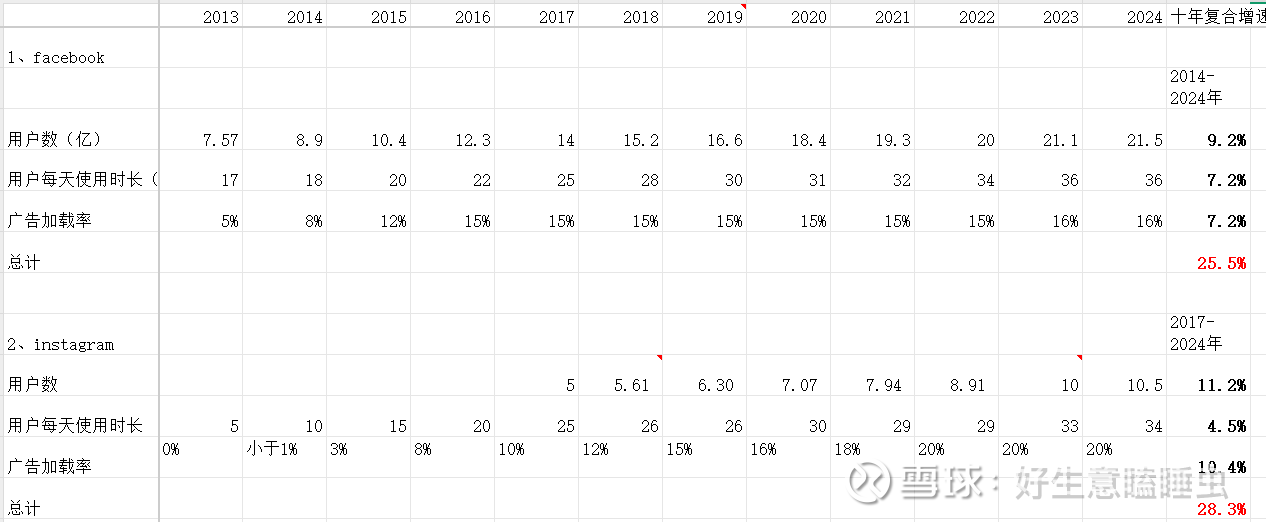

Meta现在的广告收入绝大部分都是来自于Facebook及Instagram两款产品,我们着重看这两款产品过去十年间的使用人数,每日使用时长及广告加载率。

2014-2024十年间,不管是Facebook还是instagram都受益于使用人数、每日使用时长及广告加载率的增加而带来显著的增长。但需要注意的是,这两个平台量的未来增长速度很难达到过去水平,这两个平台因近期还在持续短视频化及AI的发展还有一定的增长空间,但空间不会很大,预计未来这两个平台的广告增长将主要依靠价的增长。

i) Facebook

2014到2024年,facebook的每日用户数从8.9亿人增长到2024年的21.5亿人,十年复合增速9.2%;每日使用时长从18分钟增加到36分钟,十年复合增速为7.2%;广告加载率从8%提升到16%。

Facebook未来增长空间有限,能维持不下滑已是不易。管理层也早在2016年就意识到信息流广告接近饱和,CFO曾表示广告加载率将在2017年中达到上限,之后不能再依赖增加广告数量来驱动收入增长。Facebook的用户数及用户使用时长这两年增长幅度也已经很小。

ii) Instagram

2017到2024年,Instagram的每日用户数从5亿人增长到2024年的10.5亿人,7年复合增速11.2%;每日使用时长从25分钟增加到34分钟,十年复合增速为4.5%;广告加载率从10%提升到20%。

Instagram早期主要以图片为主,近几年开始积极转向短视频,现用户时长接近一半都由短视频贡献。未来instagram还可以继续提升用户粘性,将现在1/2的每日用户/每月用户的比例提升到2/3(facebook现水平),每日用户使用人数的增加未来还能贡献一定的增速。

(b)广告的价:主要指的就是平均每条广告的单价(因广告形式、时间、位置等都会影响单条广告的单价,现Meta上的广告的单价主要采取竞拍模式)。

Meta的广告单价整体长期而言随着GDP的增速增长。

Meta上的广告竞拍时主要考虑什么因素?是谁出价高就给谁吗?

Meta 广告竞拍主要考虑三个关键因素:出价、广告质量得分 和 用户价值(用户偏好、用户互动历史、广告加载速度等),通过动态竞价机制实现最优匹配。广告主不仅要关注竞价,还需要优化广告内容的质量和相关性,同时了解目标用户的偏好,才能在竞拍中占据优势。

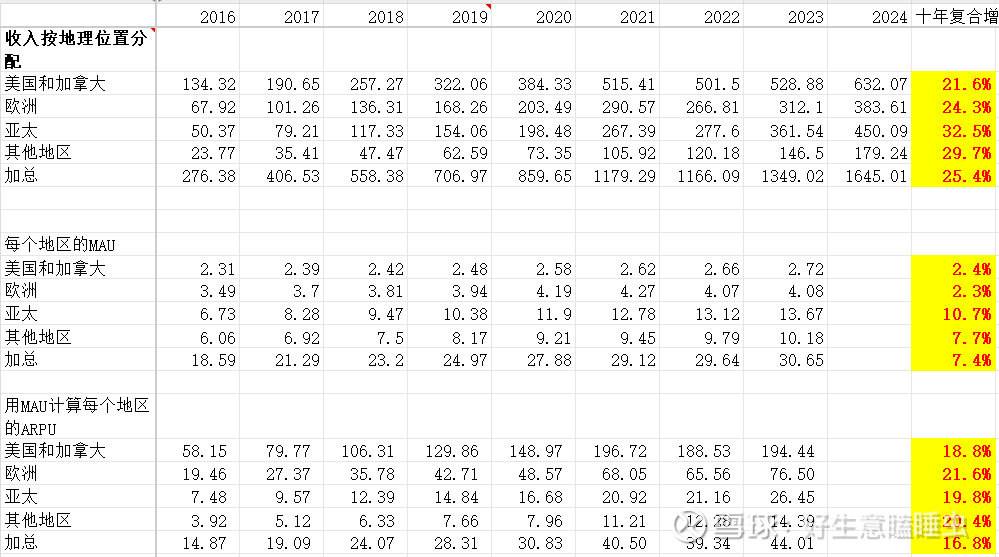

b)收入按地区进行区分

(a)整体变化趋势来看,北美地区占总收入比重下滑;亚太地区占总收入比重上升,欧洲和其他地区变化不大。

b)区分量价:

人数:2016-2023年(2024年开始不公布地区人数数据),北美及欧洲地区量增速度没那么快; 亚太地区最快达到了10.7%,其他地区复合增速7.7%;

人均ARPU:2016-2023年,每个地区的ARPU增速都比较快(接近20%)。

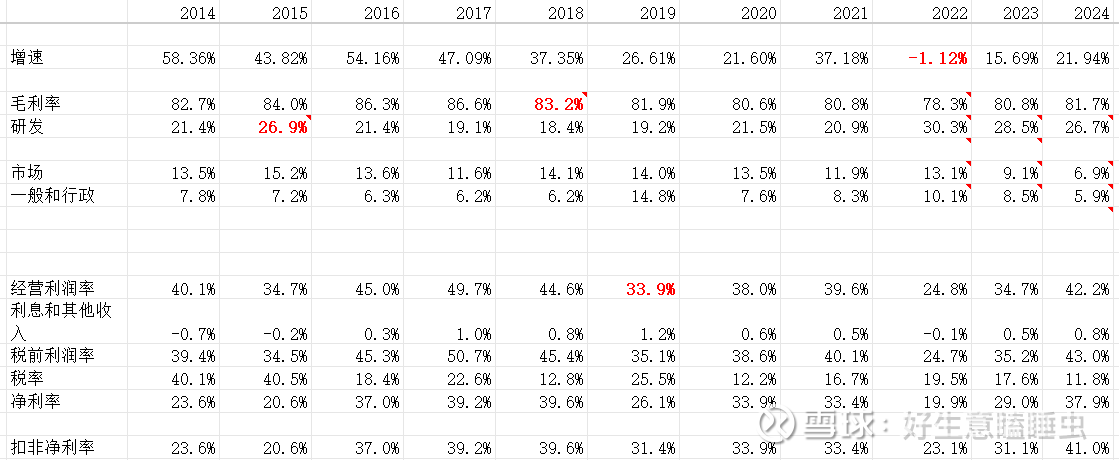

2、费用率的分析

总结:

1)从整个公司来看,在2019年开始推出Oculus 2代之后,成本费用率上升,利润率下滑,这主要是由于Oculus需要大力投入,没能盈利导致;

2)如果只看FOA(社交网络产品)的扣非经营利润率,只在2015和2022年出现比较明显得下滑,其他年份都在45%左右。

(1)2015年下滑的原因是2014下半年因收购Whatsapp发行大量股权激励,在2015年突然增加很多股权激励费用,所以研发费用率突然上升。

(2)2022年下滑主要是收到宏观经济(通胀严重,美联储加息消费者信心受损)+苹果隐私限制影响,Meta正处在更改广告算法的改革期,收入出现下滑,而成本却无法随着收入同比下滑,最终导致利润率低于其他年份。

三、资产负债表

1、资产负债率

2024年资产负债率为33.8%,有息资产负债率为17.8%。整体公司的负债情况良好。

2、周转天数分析

Meta并无存货,所以没有存货周转天数。

整体而言,Meta的周转情况在变好,具体体现如下:

1)应收周转天数长期来看变小,从2014年的40.8天下降到2024年的36.79天。

2)预付周转天数长期来看变小,从2014年的15.01天下降到2024年的10.02天。

3)应付周转天数长期来看变长,从2014年的9.46天上升到2024年的14.87天。

3、商誉及不可摊销的无形资产与扣非净利润的比值

2024年商誉及不可摊销的无形资产/扣费净利润的比值为0.31,商誉减值带来的风险较小。

4、ROIC分析

1)小ROIC(分母不扣减占用上下款的金额)

因2019年开始大力投入虚拟现实业务,增加很多投入,却仍为亏钱,所以ROIC整体从2019年之前的60%+的水平下降到40%+的水平。

随着本次AI的大力投入,未来几年的ROIC可能会出现下滑的情况。

2)大ROIC(分母扣减占用上下款的金额)

2019年之前为90%左右,而2019年之后下降到50%左右。

四、现金流量表

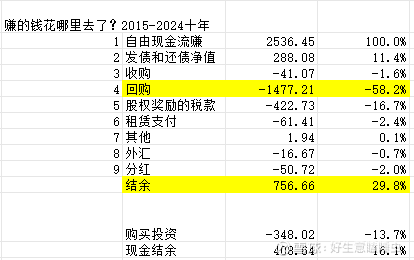

1、现金来源及用途:考虑2015-2024年累计值

(1)钱从哪里来:自由现金流赚的现金(以100%计算)+ 借钱(占11.4%)=111.4%;

(2)回购使用了58.2%、分红使用了2%、收购使用了1.6%,股权激励涉及到的税款使用了16.7%,其余使用了3%左右,剩余留存29.8%。

详情请看下表:

2、自由现金流与扣非数据对比

考虑2015-2024年累计值

i)调整后维持性自由现金流

调整后维持性自由现金流= 经营活动现金流-股权激励-折旧与摊销

调整后维持性自由现金流/扣非净利润=105.41%,能达到100%以上的程度。

ii)调整后扩张性自由现金流

调整后扩张性自由现金流= 经营活动现金流-股权激励-资本开支

调整后扩张性自由现金流/扣非净利润=66%,主要是投资虚拟现实业务及AI所大力花费的资本支出。

五、总结

1、Meta的核心业务(FOA部门)的数据很强劲,是很好的现金流来源,且因为过去十年因使用人数、平台使用时长及广告加载率的提升有很快的增长速度,但未来增长的空间越来越小。

2、从资产负债的角度来看,Meta的资产情况良好,没有很大的还债压力。

3、从现金流的角度来看:Meta的虚拟现实业务仍在大额亏损,因需要进行虚拟现实业务及AI的研发,资本开支已经远远超过折旧摊销,现金流明显受到影响。