Meta分析(七)--Meta的电商业务

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是Meta的系列分析,在上篇文章当中我们有提到Meta努力开发出除了广告之外的盈利方式,其中一大方向就是在中国已经大获成功的社交平台电商业务。对于这块业务,Meta做了哪些努力,现在的成效如何呢?

总结:

社交平台电商还有发展空间,Meta具有比较大的竞争优势,但想要做全链路闭环难度比较大。

1:线上购物(电商)整体市场的渗透率还有发展空间;

2、社交媒体电子商务的渗透率还有发展空间;

3、Meta依靠着流量和信息优势,在社交媒体平台上占据有比较大的竞争优势,起初想要再造一个亚马逊,但根据最新的政策调整,似乎在偏向于专注做电商导流的角色。

一、Meta在电商领域的布局

1、主打本地交易及二手交易的facebook marketplace(这个已经发展得不错,但整体市场上限不高)

2、主打企业电子销售(类似于抖音小店)的Facebook shops/instagram shops(这个正在发展过程中,整体市场上限较高)

1、Facebook marketplace

1)成立的历史

用户本身就有交易二手市场和本地商品的需求,在facebook先有了大量以此为目的的群组,Meta看到了这些需求,才增加了Marketplace这一功能。

(1)2012年,发现需求

Facebook当中的一位产品经理Deb ,作为唯一一位身为母亲的产品经理,在facebook加入了多个妈妈群,人们在那里买卖各种各样的东西。孩子们会产生很多二手商品,其中很多商品买来买新的要贵得离谱。

我还有亚洲的朋友,他们谈到在群里买卖对他们来说有多有意义,以及 Facebook 是如何成为商业交流的平台。

这让我处于一个独特的位置,让我看到了公司其他人看不到的东西。

当时,群组中的商业活动是非正式的,完全是自然形成的。

早期最大的问题之一是没有办法知道哪些群组是用来卖东西的(而不是纯粹的社交)。我们决定建立一种方法,允许群组管理员选择加入分类商业群组。这使我们能够跟踪平台上的自然行为。

我们发现,专门为买卖和交易而设立的 Facebook 群组社区的参与者比我们预期的要多得多。有些是当地的小型市场(例如:Denton Buy and Sale ),有些是兴趣小组(例如:大理石收藏家交易),有些两者兼而有之(例如:经典汽车销售群组)。

我们最早的一些实验只是简单地构建群组,以便待售物品以列表形式显示,而不仅仅是讨论帖子。我们还开始对群组内容进行排名,以帮助人们发现待售商品。在此之前,群组内容都没有排名——纯粹是按时间顺序排列的。

我们最终遇到了一个问题。被困在群组系统中是一种限制,大多数用户都很难发现群组、加入群组和找到物品。

(1)转型

几乎每个双边市场都在努力吸引足够的供应和/或足够的需求。令人惊讶的是,Facebook 没有。我们已经有了买家和卖家,但我们无法成功建立两者之间的联系。只要我们留在群组内,我们就无法解决这个问题。我们有两个选择:

A)在应用程序内添加选项卡

B)启动单独的应用程序

我们争论了一段时间,2016年,facebook最终决定在世界上最大的应用程序中设置一个标签比单独使用一个应用程序更好。Facebook 生态系统中已有数百万人在社区中进行交易,因此这个决定是理所当然的。

令人惊讶的是,每周活跃用户中的买家参与度相对较高,并且在测试期间一直如此。这意味着我们能够让买家定期回来。一旦我们拥有足够的买家参与度,我们决定从几个城市推广到几个州。

不久之后,我们就准备在五个国家推出产品,我们仔细选择了这些国家,以确保我们了解产品在世界不同地区的表现。我们不再处于测试阶段,而是准备大规模上线。

2)在Marketplace最受欢迎的品类

Marketplace更多交易的是偏本地交易的类型,例如汽车/租房/家居产品等。

3)收费方式(线下交易不收费,买卖双方自行完成交易)

(1)标准销售费

标准销售费:2024 年 4 月 15 日,在 Marketplace 上销售的带运费商品的销售费将增加到 10% 或每件商品最低 0.80 美元(之前为 5% )。此更改有助于支付付款处理、客户支持和购买保护的费用。不带运费销售的本地商品(例如通过本地取货或送货)将继续不收取销售费。

例如,如果您的运费为 10.00 美元,Facebook Marketplace 将收取 1 美元作为销售费用。

Ebay上收取的费用会比较复杂一些,包括有订阅费、刊登费(每个卖家每月最多可以获得250个免费列表,如果超过,每个列表需要支付0.35美元的刊登费)、还有最终价值费(类似于销售费):销售总额的3%-15%之间。

总体而言,Ebay上的收费会比marketplace更贵一些。

(2)手续费

如果您使用 Facebook 的 Commerce Manager 中的商店或其他第三方平台,则可能会自动从您的销售额中扣除 2.9% 的处理费,其中包括税费、付款处理费用和其他费用。但是,如果您是 Shopify 商家,则无需支付此费用。

(3)退款费用

Facebook Marketplace 费用并不总是包括退款。不过,当客户申请退款时,就会产生退款。

如果买家与其银行或信用卡公司对付款有异议,则会产生退款费用。

5)迄今为止的发展状况,市占率等信息

Marketplace 于 2016 年推出,最初是为了促进邻居之间的销售,大多数用户以合理的价格出售二手物品,买家取货并通过 Facebook Messenger 与卖家协调收款和付款。

但 Marketplace 已发展成为一个强大的电子商务平台,到 2018年,美国三分之一的 Facebook 用户使用该平台。在整个疫情期间,由于对电子商务和供应链的依赖增加以及运输延误给传统购物带来不便,Marketplace 呈爆炸式增长。

A)购物人数:平均每个月,有多达 12.28 亿在线购物者在 Facebook Marketplace 上购物,亚马逊大约是3.1亿左右,Ebay是1.32亿左右。

a)Facebook每月30.7 亿活跃用户中,有高达40%在 Marketplace 上购物。

b)据估计,有4.91 亿或16%的活跃用户登录 Facebook 的唯一目的就是在 Facebook Marketplace 上购物。

c)全球有2.5 亿卖家使用 Facebook Marketplace。

B)在社交媒体购物中的使用频率是最高的。

a)51.2% 的社交媒体消费者最近一次购买社交媒体产品是从 Facebook Marketplace 进行的。

b)在最近的 Facebook 购物者中,77.7% 从 Marketplace 购买;14.2% 和 8.15% 分别使用 Shops 和 Messenger 购买。

c)16% 的 Facebook 用户定期从 Facebook Marketplace 购物或购买商品。

C)Facebook marketplace 覆盖范围:Facebook Marketplace 可覆盖全球227 个国家和地区。

2)与Ebay相比,marketplace交易规模如何?

2024年,Ebay的GMV 为750亿美元,facbeook marketplace并没有公布GMV的数字,且因为facebook marketplace大多数是通过线下本地交易完成,很难统计GMV的数字。

Ebay在美国所有电子商务零售商中的市场份额为 3%.(亚马逊为37.6%,GMV大约是Ebay的十倍).

Ebay 的市值大约是425亿左右。(2025/9/26的数据)

6)未来的发展和定位

(1)Facebook可以借助marketplace这一功能更好得留住客户,提高用户粘性,增加用户在平台上的使用时间;

(2)Facebook可以利用用户的浏览和交易信息,更精准得推送广告;

(3)二手市场的空间规模有限,就算是ebay,利润大约也就是20亿,市值在400亿左右。

2、Facbeook Shops/ Instagram Shops

1)成立的历史

2020年5月宣布推出Facebook Shops,一种可以在Facebook及Instagram上建立免费商店的形式。

同时Facebook Shops也支持美国地区其余第三方服务平台(包含Shopify、SKUKING独立站、Appify独立站App等),旨在让社交媒体成为顶级的购物场域。

2)Meta的目的

Facebook上线Shop功能以来,主要目的就是让商家直接在平台内进行交易,鼓励用户在站内付款,并且最好使用Facebook自家的支付渠道:Facebook/Meta Pay。

但根据最新的信息:截至 2025 年 9 月,Facebook 和 Instagram 上的 Shops 现已统一使用网站结账(website checkout)”,不再使用站内结账。

3)迄今为止的发展状况,市占率等信息

进程较为一般,还在发展中。凭借流量优势,如果社交媒体电商整体行业发展,facbeook shops及instagram shops应该会有比较大的发展。

从各个社交平台购物渗透的比例来看,Facebook和Instagram都名列前茅。

3)未来的发展和定位

刚成立之初Meta自己想成为亚马逊,但从最新的政策来看,在闭环与导流之间,Meta似乎已经开始转向导流的定位。

二、社交媒体电商行业发展得如何了?是未来的趋势吗?

1、定义:社交媒体电商是什么?

社交媒体电子商务是指使用 Facebook、Instagram、Pinterest 和 TikTok 等社交媒体平台直接向消费者推广和销售产品的做法,允许消费者在社交媒体应用程序内浏览、发现和购买商品,本质上将购物融入社交体验; 它是电子商务的一个子集,整个购买过程发生在社交媒体平台上,而不是专门的在线商店。

2、购买商品途径的变化

线下-线上

线上的途径则为:

1)专门的在线购物网站(如亚马逊、Ebay、阿里巴巴、京东、拼多多等)

2)独立站的形式(用网页的形式提供给用户进行商品的购买,通常以单个品牌为主体,如沃尔玛在线商店、苹果在线商店、耐克在线商店)

3)社交媒体电商(在社交媒体上开设店铺,用户直接在社交媒体上进行购物,如抖音小店,facebook shops、Tiktok shops等)

这些途径并未是互斥关系,实际上,现在很多商品都是多渠道进行销售的,大约 80% 的亚马逊卖家使用不同的平台进行销售

3、从线下购物到线上购物

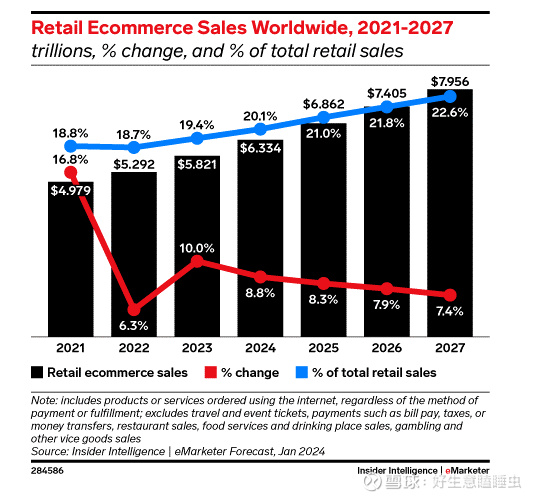

1)全球电商渗透率

2023年电商市场规模为6.334万亿。2023年,全球电商渗透率为20.1%。

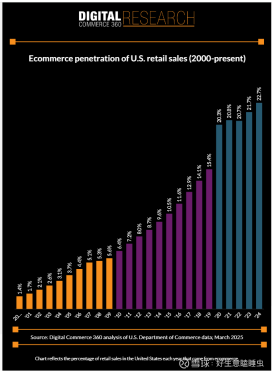

2)美国电商渗透率

2024年美国电商的市场规模大约是1.192万亿。美国电商渗透率在逐年提升中,从2000年的1.4%提升到2024年的 22.7%。 在疫情阶段有比较大的爆发期,渗透率曾达到16.8%。

3)其他国家电商渗透率

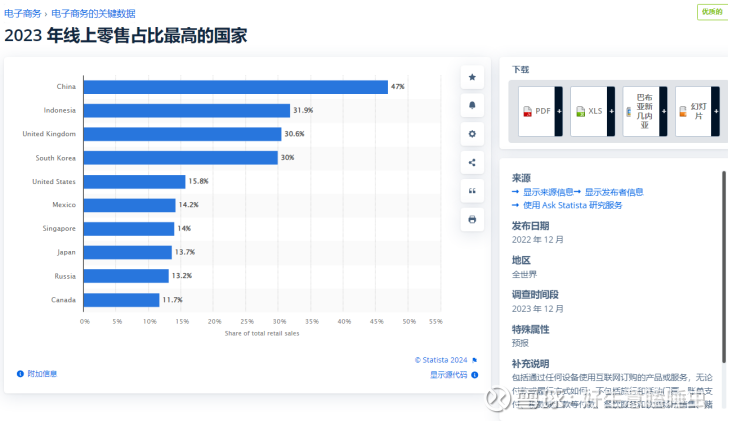

中国是电商渗透率最高的国家,线上零售占比达到47%。

4、电商的发展趋势

主要是看哪些购物形式更能更好得满足消费者的需求,每种形式都有各自的优缺点。

从用户角度来看,在亚马逊购买、独立网站、社交媒体店铺中购买有什么区别呢?

1)多:

(1)网站上的购物种类来看:亚马逊>独立站或社交媒体店铺。

亚马逊这类的在线购物网站具有一站式购物的优势,可以在上面搜寻到几乎所有的品类,并不需要单个一个一个网页去查看。

2)快:

(1)从快递体验来看:亚马逊>独立站或社交媒体店铺。因为亚马逊的物流基础会更好一些,如果是使用了亚马逊的物流体系的商品,则亚马逊会更快一些。如果并非使用亚马逊的物流体系,则没什么差异。

(2)从想法到购买整体链条来看:分情况讨论

(i)用户已经有了明确的购买品类且比较了解该品类,直接去亚马逊搜索会更加方便,可以有多种品牌的价格对比,且购买的流程很简单直接。

(ii)如果用户并没有明确的购买想法,是通过社交媒体才有兴趣 或者已经有兴趣但还不够了解需要去谷歌进行搜索了解的话,因为这些平台一般都会有链接,直接通过链接去对应的独立站会比亚马逊购买会更加方便。

如果是在社交平台上产生兴趣,而在社交平台上有直接可以购买的店铺,那么对用户而言就是最方便的购买方式了。

3)好:

(1)信用卡安全及退货保证来看:亚马逊>独立站/社交媒体店铺。

(2)商品的质量及是否正品来看:独立站>社交媒体店铺>亚马逊。

(3)从与品牌建立的情感连接来看: 独立站>社交媒体店铺>亚马逊

独立站可以依据本身的品牌形象或者定位做出独特的营销方案(例如做出卖一双袜子捐赠一双袜子给贫困人士等活动),内容描述上可以详细介绍有关商品的使用教程,维护事项等,为用户提供了更多关于商品的背景信息和灵感。在网页设计上也可以针对目标人群进行设计。

而社交媒体店铺本身的功能没那么强大,可能无法插入那么多功能,但因为社交媒体可以通过在主页上进行宣传,会比亚马逊店铺更有个性化一些。

亚马逊为了可以方便管理,页面设计几乎很难个性化,从情感体验上比不上独立站。

4)省:

(1)整体而言,亚马逊上的价格与官网差异不会太大,因亚马逊上会存在大量的第三方卖家,会出现亚马逊上的价格比官网要低的情况。

从价格上,官网并没有很明显的优势。

总结(对于用户而言):

(1)亚马逊是更为纯粹的购物平台,适合具有明确购物目的追求便捷的用户使用,快递支付退货都有对应的保障;

(2)独立站对于用户而言更有情感上的链接,用户可以在网页上阅读了解品牌故事及商品更为详细的内容,官网更具有个性化一些,往往品牌针对顾客会有忠诚度计划,可以获得更多额外的折扣及独特的礼品包装等福利。(Shopify 前100名的店铺多数是比较具有独特审美,较有个人特色的店铺)

其次,从官网购买的商品质量会更有保证一些,一些对正品具有比较高要求的用户也会更相信官网.

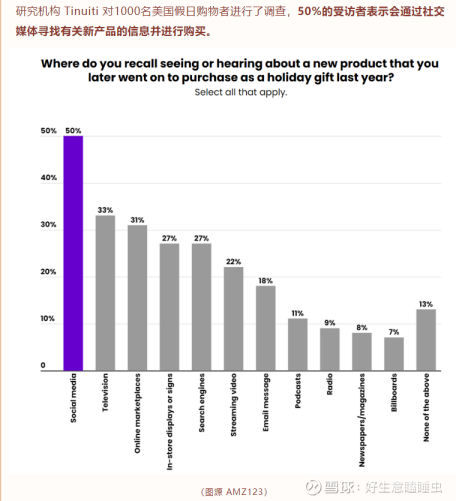

(3)社交媒体店铺主要针对在社交媒体上被种草,“冲动”消费类型的客户,往往这类的单品价格并不会太高,用户受到直播、视频、图片等影响就直接下单了(暂时看是这样)。 未来感觉独立站所能提供的价值在社交媒体店铺也能提供,可能独立站的市场份额会逐步被社交媒体店铺侵蚀。

5、社交媒体电商行业发展得如何了?

正在快速发展中,美国的发展进程相对偏慢

1)全球市场

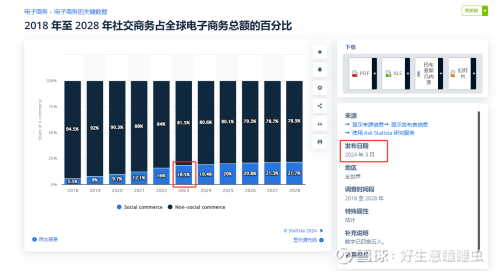

全球市场来看,2023年社交平台电商占电商比例为18.5%左右。

2)美国市场

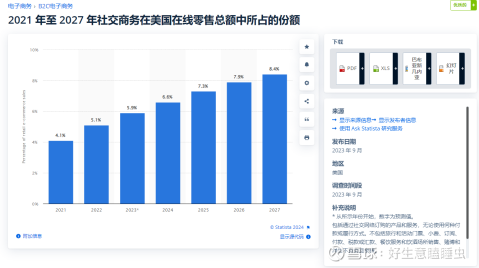

美国市场来看,2023年社交平台电商占电商比例为5%-6%之间;(11000*5.5%=605亿)

根据 Statista 的数据,美国社交商务的销售额估计达到 648 亿美元,预计到 2028 年将激增至约 1500 亿美元,增长一倍以上。

通过社交网络购买商品的在线消费者百分比来看,美国并不算前列,大约只有57%左右,而较高的如泰国、中国地区,该比例接近90%。

3)在中国,以抖音快手为代表的社交媒体电商大概占总电商比例为多少?

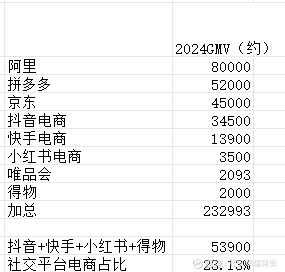

2024年,抖音+快手+小红书+得物所占整体电商的比例大约是23.13%。

6、Meta在社交媒体电商中的优势

1)优势

Meta在社交媒体电商业务中的优势很显而易见,第一是Meta旗下平台(尤其是facbeook和Instagram)覆盖的人群数量及用户使用时长,已经可以确保足够的曝光度,其次WhatsApp和Messenger确保了用户如果想要找商家沟通商品细节等问题,用户与商家有很流畅的对话体验。

第二是Meta广告推送精确度确保了广告商的ROI,尤其是引入了AI功能之后,广告推送的精确度进一步提升,这也使得商家在发展社交平台电商时几乎都会优先考虑Facebook和Instagram平台(尤其是Instagram平台,本身也具有种草的产品特性)

7、Meta为什么在电商全闭环与导流的角色中,最终偏向于导流

官方帮助中心:条目写明“截至 2025 年 9 月,Facebook 和 Instagram 上的 Shops 现已统一使用网站结账(website checkout)”,不再使用站内结账。

迁移节奏:Meta 在 6 月开始分阶段把商家从原生结账迁回外部网站,多数商家在 8 月底前完成。

最终下线日期:生态合作方(BigCommerce)通知称 2025-09-04 起停止 “Checkout on Facebook/Instagram”。

Meta并未公开列出放弃站内结账的原因,但从官方通告、生态伙伴说明和监管环境,可以归纳出几条动因。

1、给商家更多自主与更低运维:Meta 的通知(被业界媒体引用)称,迁回网站结账“可让你更好掌控结账体验,并减少开店与维护时间”;同步下线站内的订单、退款/争议、打款等功能。

2、更深层的经营与合规考量(合理推断)

(1)站内结账=要承担“支付/售后/风控”重资产工作

停用后,Meta 不再处理打款、退货、拒付争议等——这些正是成本高、风控重的环节;把交易回流商家官网,能把这块复杂度与成本移交给商家与其电商平台。

(1)监管压力:做“在线市场”意味着更高义务(尤其在欧盟)

按 DSA(数字服务法),在线市场需做更强商家实名、商品溯源、非法商品治理、透明度等合规;角色越像“市场+交易处理方”,义务越重。弱化站内结账,有助于把自身定位从“市场/交易处理”转回“发现与导流”。

(3)经济账可能不划算

2023 年 Meta 曾对站内交易长期减免/仅收处理费,本就不是高毛利模式;而承担支付合规(如 PCI-DSS)、拒付/退货风险、税务处理等都很烧钱。把结账放回官网,Meta 专注广告变现、少做“低毛利高责任”的支付与履约。

(4)产品重心转向“内容分发+广告”而非“电商全托管”

过去两年 IG 的商店/直播购物被弱化,重心转 Reels 与创作者经济;此次调整与这一大方向一致——用 Shops Ads 做发现与导流,把成交和售后留在商家域内。