美国运通分析(一)--初步了解美国运通

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是美国运通的系列分析,第一篇是美国运通的初步了解。

在茫茫美股市场里,能被沃伦·巴菲特长期持有并重仓几十年的公司屈指可数,美国运通就是其中之一。巴菲特曾多次强调,美国运通不仅仅是一张信用卡,它背后代表的是一种独特的商业模式和稳固的品牌价值。美国运通有什么独特之处,值得巴菲特如此评价?

从美国运通的业务来看,作为全球金融服务行业的重要玩家,美国运通有着与竞争对手完全不同的运作方式:

它坚持以银行卡业务为核心,不走综合化路线;

它坚持高端用户定位,围绕“身份与尊享”打造品牌;

它采用独特的三方清算模式,同时连接持卡人和商户,掌握更多客户与交易数据。

这些特质,使得美国运通在激烈的金融支付行业竞争中,走出了一条差异化的发展道路。

在这篇文章里,我们就先围绕美国运通的这几个主要特点出发,看看它与传统发卡机构和支付网络相比,究竟独特在哪里。

差异化战略:专注银行卡业务,服务型盈利模式

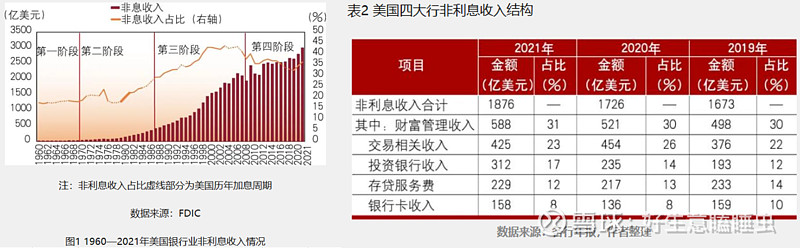

放眼全球,绝大多数银行的业务都以存贷业务为核心。净利息收入是银行的主要收入来源:银行通过吸收存款支付较低利息,再以更高利率贷出,从中赚取息差。

有些综合性银行会拓展非利息收入,主流方式是提供财富管理业务和投行业务等,获得手续费和佣金收入。对大部分银行来说,银行卡业务只是其庞大业务群中的一部分,通常占收入比例并不算高。

而美国运通是为数不多的以银行卡业务为主业的金融巨头。相比起来,美国运通能够更好地将资本、人才和管理集中投向一个方向,更容易做到深耕细作与持续优化。这也能部分解释为什么美国运通的卡片权益设计更符合消费者的需求。

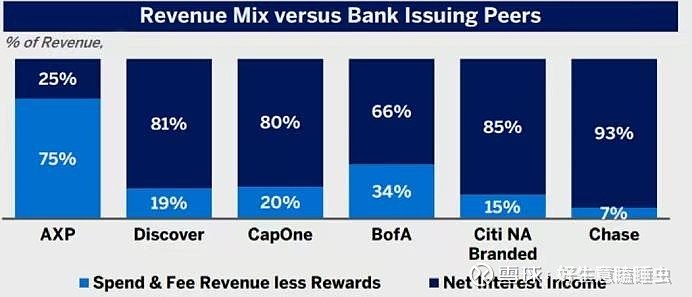

即使单独比较银行卡业务,美国运通采取的策略也是与众不同的:主流发卡行的收入来源以利息收入为主,采取的是以信贷利息为主要收益的利差型盈利模式,而运通的收入来源手续费和年费为主,采取的是以服务为主要收益的盈利模式。

根据美联储的统计,利息收入近年来平均为美国信用卡行业贡献了80%的收入,非利息收入占据20%。而运通恰好相反。

这两种盈利模式会产生截然不同的消费者导向。

一是客户消费引导方向:以净利息收入为主的发卡机构主要是积极鼓励持卡人“提前消费”,进行大量的信用卡透支,刷卡额要超出当月的偿还能力,以提高信贷未偿额,收取利息,实现收益。而美国运通希望的是持卡人多消费,产生更多的手续费收入,同时尽早还款,缩短应收帐款时间,提高卡内余额周转率。美国运通甚至还保留了签账卡这一已经比较少见的产品,而且主要是在高端产品上提供。签账卡产品必须每月全额还款(普通信用卡可以只付最低还款额),没有循环信贷功能,只提供消费功能。

二是商户资源:以净利息收入为主的发卡银行在发展商户的目标上以广为主,提高覆盖率,只要有足够多的商户能够接受自己的卡就可以了。而美国运通以年费和手续费收入为主,有动力为持卡人去挖掘符合用户兴趣的商户,并争取在特定商户的刷卡优惠,这样才能吸引持卡人持续支付年费、多消费。

美国运通的这种模式有点类似于Costco:不从商品本身赚钱,而是从会员费赚钱。运通不追求客户的高透支,追求的是客户的消费体验。

定位:历史传承的高端客户群体

美国运通的客户群体较为高端。

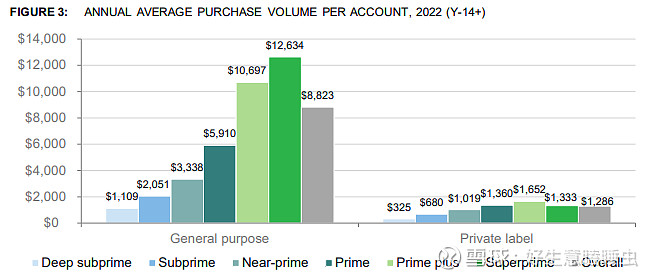

从人均消费金额上看,运通卡的持卡人远高于行业。2023 年,美国运通持卡人平均消费 $24,059,这一消费水平几乎是美国消费者金融保护局公布的平均水平的3倍。

为什么美国运通能够做到以高端客户为主呢?这和公司的发展历史有关。

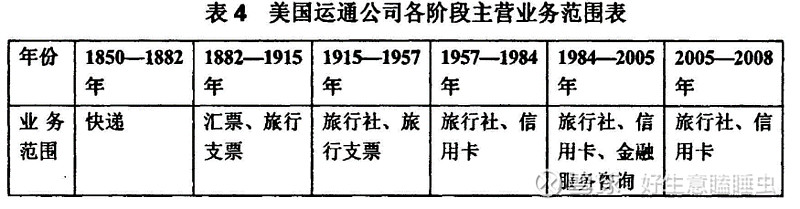

美国运通是一家百年老店,经历了从快递公司 →汇票和旅行支票→ 银行卡业务的历史,在多个阶段中,公司的客户群体都以高端客户为主,形成了长期的历史积累。

最早期的美国运通是一家快递公司,这也是American Express这个名字的由来。不过美国运通所从事的快递业务其实更类似于镖局,一大部分业务是为银行运送现金,也包括证券等其他贵重物品。这种高价值物品的运输业务,也决定了公司的客户多是银行、企业、富裕阶层,而不是大众消费者。

随着美国邮政部推出汇票,美国运通的传统快递业务受到了颠覆性的打击,纸质化的凭证取代了过去的大额现金需求。困境之中,美国运通直面竞争,也跟随推出汇票。随后还针对国际商贸和旅行的需求,推出了旅行支票。依托快递时期建立的全球服务网点,美国运通的汇票和旅行支票很快成为国际旅行者的首选支付和金融服务伙伴。由于这类产品的推出就是为了满足经常国际旅行和商务差旅的高净值人群代替大额现金的需求,天然就锁定了净值较高的用户。直到银行卡代替汇票和旅行支票的时代,美国运通也因长期的品牌信誉成功地把这部分客户群体转移到自己的银行卡业务上。

可以说,美国运通的高端客户定位不是后来才形成的,而是从 19 世纪的快递业务起就已经注定了。

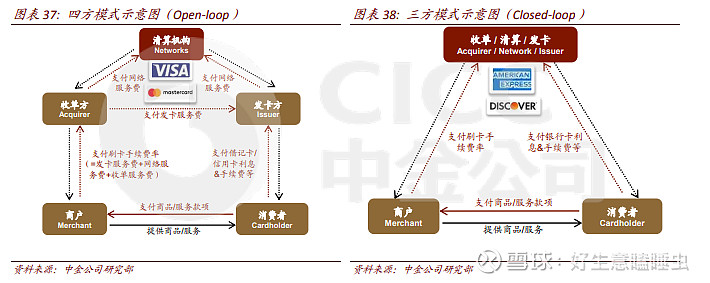

三方清算模式:全流程掌控

美国运通采用的是三方清算体系,也叫闭环网络。在这种模式下,发卡方、收单方、清算网络三者都由美国运通一体承担:运通自己发行信用卡,直接与持卡人结算;自己与商户签约,直接向商户收单;交易通过自有的运通网络完成清算。

这其实是一种更古老的支付体系形态。在上世纪 50 年代,信用卡刚诞生的时候采用的就是这种模式。但之后随着支付行业分工的发展,逐渐形成了把发卡、收单留给银行,把网络交给清算组织的全球开放网络架构,也就是以Visa/万事达为代表的四方模式。

四方模式已经成为了行业的主导。随着Discover被收购,目前行业只剩下美国运通还在坚持三方清算。那么美国运通为什么要坚持这种古老的支付体系形态呢?

这份坚持主要的目的是为了通过留下用户的全部支付信息,更好地掌握用户画像,从而针对性地优化产品和服务。

在四方模式下,发卡行对持卡人的消费行为了解不多,只能知道持卡人在哪个商户、哪个城市和国家消费了多少金额,不会拿到精确的消费地址,也看不到交易细节(比如你点了哪道菜、买了哪件衣服)。如果是线上支付,发卡行有时只看到中介方名字,而不是最终商户。

而运通自营的三方网络可以获取完整的交易信息,从而获得有关其客户群消费习惯的大量信息。这些见解使公司能够根据持卡人的愿望清单定制奖励和津贴。

也只有在三方模式中,美国运通才能对接入商户做出跟踪性的维护和管理,其中既包括客户满意度的调查,也会统计商户所接待会员的级别。一些最初定位于面向黑金卡的商户接待的如果多数只是美国运通其他卡会员的话,很显然前期的“匹配”就出现了问题,那么就会将其调换至更加适合的客户圈子。

但闭环网络当然也有其劣势。由于获客和商户拓展都需要自己完成,不像四方模式可以依靠成千上万的银行合作,支持美国运通的商户数量会少于 Visa/MasterCard 等四方体系。特别是拓展到海外时,对美国运通的本地化要求更高。至今,美国运通还是主要来自于美国,海外拓展缓慢。

此外,要自己兼顾发卡与收单,意味着投入更多资金和运营成本。比起专注于清算的Visa/MasterCard,运通还要做银行业务,的投入资本就要大很多。

总体来说,三方清算的优势在于 “可控、精细、高端”,但劣势是 “规模小、扩展慢、覆盖有限”。

综上所述,美国运通的发展逻辑始终围绕“专注、高端、闭环”三大特征展开。与追求规模化和多元化的竞争对手不同,它在金融服务行业中坚守独特的路径,延续百年。

美国运通独特的商业模式是否为它带来独特的财务表现?后续将继续带来美国运通的系列分析。欢迎大家多多留下意见和看法。