美国运通分析(二)--财务分析

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是美国运通的系列分析,第二篇是美国运通的财务分析。

利润表分析:美国运通的收入从哪里来,盈利能力如何?

我们先来看美国运通的收入构成。

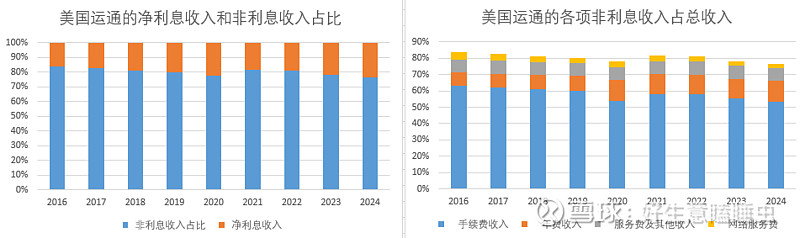

这里的数据最早到2016年的,是因为2018年美国运通进行过会计准则调整。在旧准则下,有一些项目是在收入里直接净额扣除的:例如:支付给合作伙伴的分成,原本直接抵减收入,新准则要求把这些项目单独列为费用,而不是冲减收入。再往前的数据由于没有追溯调整,难以作为可比。

从美国运通的净利息收入和非利息收入占比来看,非利息收入和利息收入的占比始终维持在8:2左右,和行业形成了鲜明的反差。近年来净利息收入的占比略有提高,不是因为公司的经营战略有所改变,而是外部利率环境(2022–2023 大幅加息)的影响,属于被动提高。

非利息收入主要包括:

手续费收入,即美国运通的自有卡持卡人每次刷卡时产生的抽成。这部分收入是运通的主要收入来源,在整体收入中的占比达到50%以上。

年费收入,即美国运通的自有卡持卡人每年支付的年费。这部分收入在整体收入中的占比达到10%以上。

服务费及其他收入:包括从商户和其他客户赚取的服务费、客户的拖欠费和外币兑换费、旅行佣金和费用、投资收益等。这部分收入在整体收入中的占比在8%左右。

网络服务费:与网络合作伙伴协议相关的收入,包括特许权使用费、费用和促进网络合作伙伴发行的卡上的交易所赚取的金额.。这部分收入在整体收入中的占比在2 %左右。所谓的“网络合作伙伴”,是美国运通自2003年起推行的一项“加盟”战略,它允许其他银行或金融机构以美国运通的品牌,在其支付网络上发行信用卡,这与Amex传统的“闭环”模式不同。不过,美国运通并不是想转变成开放网络,更多的是一种扩张策略。在美国本土,运通绝大部分卡片还是自己直接发行,这种模式主要是在海外地区推广时使用,整体收入占比不高。

从收入结构来看,美国运通呈现出上一篇文章所说的“消费导向型”的特点,收入占比以手续费收入为主,和竞争对手的“透支导向型”截然不同。

费用占比分析

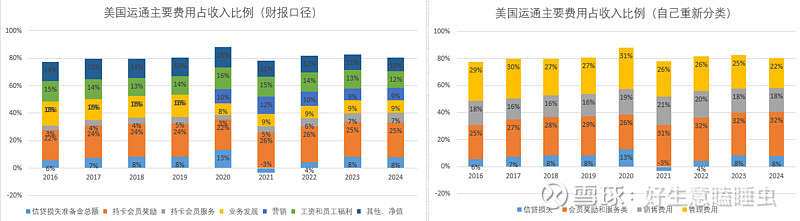

美国运通的利润表上列示的主要费用包括:信贷损失准备金、持卡会员奖励、持卡会员服务、业务发展、营销、工资和员工福利、其他(包含数据处理费、专家费等)。我们将各项费用中相近的进行整合,将其归纳为信贷损失、会员奖励和服务类、销售费用(营销+业务发展)、管理费用(工资+其他)这几个大类。

由于其他银行的业务结构和美国运通不同,对多数银行来说,银行卡业务只是其庞大业务中的一小部分,因此在费用率上,很难去进行直接的横向比较。因此在比较时,主要采用行业数据进行分析。

从费用率的横向对比上,可以看出运通的几个特点:奖励支出占非利息收入的比例较低;较低的信贷损失率。

奖励支出占非利息收入的比例较低

美国运通的费用中,占比最大的是会员奖励和服务支出,也就是持卡人刷卡后获得的积分去兑换产品和服务时,美国运通所支付的成本。

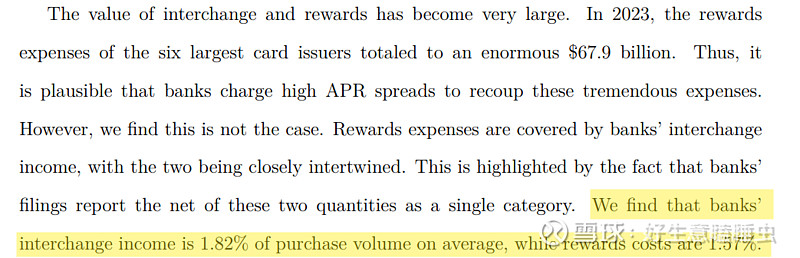

从行业数据来看,美联储的研究报告Credit Card Banking指出,在2023年银行业平均的客户激励/交易手续费收入是1.57/1.82=86%,而同年运通的这个比例是58%,如果分母加上年费收入的话,比例会进一步下降到48%(其他银行的卡片多数是免年费的,少部分卡片的年费收入在财报中也只作为“其他”列示,占比很少。)

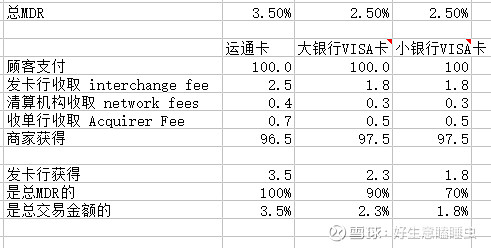

为什么运通能够做到以福利闻名,而运通的客户激励占相关收入的比重又较低呢?这就离不开两个要素:较高的手续费、自营清算。

我们所说的刷卡手续费是由商户承担的,简称MDR率(Merchant Discount Rate),一般在1.5~3.5%之间,根据商户类型(不同行业、个体规模)、交易类型(信用卡/借记卡、POS/无卡支付……)、交易机构等都有区别。整体MDR率上,运通就比其他卡组织高。

这个MDR手续费再由收单方、清算机构、发卡方按一定比例分享。借记卡:清算机构/发卡行/收单方:5%/70%/25%;信用卡:清算机构/发卡行/收单方:10%/70%/20%。以最高费率,信用卡为例,建一个模型:

其中,大银行指自己做发卡+收单业务的银行,小银行指只做发卡业务的银行。在这个模型里,可以看到运通能够拿到总MDR的100%,而由于清算机构和收单机构的存在,大银行能拿到90%,小银行只能拿到70%,运通的返利空间更高。也就是说,在客户的角度,同样消费100元,运通的返利空间最高可以到3.5%,大银行可以到2.3%,小银行只能给到1.8%。

较高的手续费和自营清算,就决定了运通可以提供和其他银行相近甚至更好的福利水平而不至于亏损。

较低的信贷损失率

从2010~2023年,美国信用卡的平均坏账率是3.96%,而运通的这一指标在2%左右,仅为同行的一半。

运通的信用损失率较低,一方面是因为它的客户群体比较高端,通过高额的年费筛选了消费实力较强也较为安全的客户群体。其次是因为运通的经营策略并不鼓励客户的透支,比如还保留了签账卡这种不能循环信贷的产品。

盈利能力对比

尽管通过上述对比,我们可以看到美国运通在其列示的几项费用率上优于同行,但其整体利润率反而不如行业。

根据CSIMarket的统计,商业银行行业(全行业口径)在 2025 年二季度的行业净利率约为 ~26%(季度波动),长期主要在 ~24–28% 区间。而美国运通的扣非净利率平均在15%左右。

这和费用率分析的结论矛盾吗?

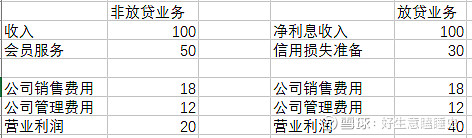

其实不然,因为上述的分析是基于业务内的。在非放贷业务的费用率,美国运通表现更好;在放贷业务的费用率,美国运通也表现得更好。但还有一个点没有提到,那就是放贷业务和非放贷业务的利润率有差异。放贷业务的利润率其实是要更高的。结合收入结构来看,以放贷业务为主的其他银行的整体利润率就会更高。

这里以美国运通2024年的真实费用率来看,非放贷业务主要对应的费用是会员服务费用,而放贷业务对应的是信用损失费用(揽储成本已经在净利息收入中反应)。放贷业务的营业利润率高于非放贷业务。

不过,这并不意味着美国运通的盈利能力较差,与高利润相对的是,放贷业务需要的资本金也较大,而非放贷业务相对来说并不那么依赖资产规模。从ROA和ROE上,就能看到差异。

全美银行业的ROA平均水平大部分时间在1~1.5%之间,ROE在11~12%之间,而美国运通可以做到ROA平均3%以上,ROE平均30%左右。美国运通在净利润率较低的基础上做到较高的资产盈利能力,反映出其更轻资产的业务本质。

资产负债表分析:美国运通的资产和负债分别是什么?

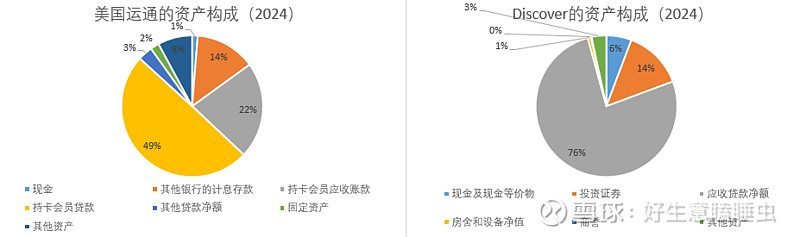

先看一下美国运通资产负债表的左边。

这里选择了业务相对简单,且也是采用三方清算模式的Discover作为可比公司,

资产负债表的左边,即资产端,美国运通主要由信用卡的未偿还余额构成。占比最大的是持卡会员贷款(即循环信用卡的透支款),占49%;其次是持卡会员应收账款(签账卡的透支款),占22%。二者合计占71%。除贷款外,主要是存放在其他银行的计息存款,占比14%。

Discover的资产端也主要由贷款组成,占比70%以上(包含信用卡贷款及其他贷款),其次是投资证券,占14%。这里可以看到,对于暂时闲置的资金,美国运通采取的投资策略会更谨慎一些:选择了更安全的存款而非证券。

资产负债表的右边,可以看到美国运通的资产主要来源于债权人,股东贡献了其中的11%,整体资产负债率是89%。资产最大的来源是客户存款,占51%;长短期借款占19%;其他负债(主要包括会员奖励责任等)占14%,应付账款(未结算给商户的款项)占5%。

Discover的整体资产负债率是88%,和运通接近。但构成上相对单一,主要来自于存款(72%)和借款(11%)。应计费用及其他负债占4%,而运通这一数字是19%,二者在对下游商户的结算天数上不会差异很大,主要的差异可能来自于运通的积分策略产生的会员奖励责任。

运通的积分通常不设到期日(账户保持良好状态时),最终使用率较高,公司披露近年的最终使用率达96%。

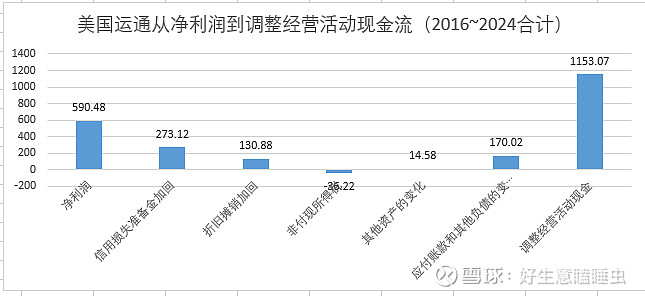

先来看美国运通是怎么从利润开始,通过间接法调整,得到经营活动现金流的。

2016~2024年间,美国运通产生了590亿的净利润,在此基础上,加回未付现的费用:信用损失准备金273亿、折旧摊销131亿,减去提前支付而未反映在利润表上的所得税费用35亿,再加上其他资产的变化带来的现金15亿、应付账款和其他负债增加带来的现金170亿,以及部分未列举的项目,使得公司累计产生了1153亿的经营活动现金流,高于净利润。

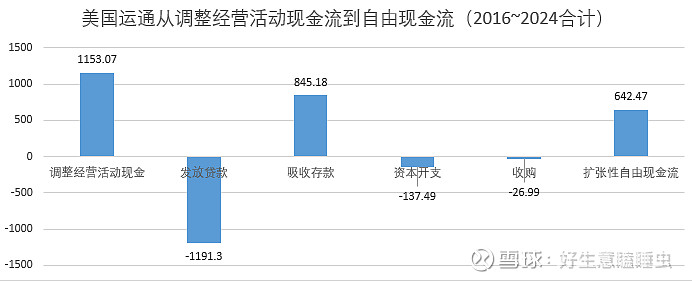

对于美国运通而言,自由现金流的计算也和其他公司有所不同:根据会计准则属于投资性和融资性现金流的发放和收回贷款,本不应属于自由现金流计算所包含的内容,但由于发放和收回贷款本就是银行业的正常经营活动,在这里也应当被当成美国运通的“自由现金流”进行计算。

公司累计产生了1153亿的经营活动现金流后,发放了1191亿的贷款,吸收了845亿的存款,购买了138亿的固定资产,进行了27亿的收购,最后留下了643亿的自由现金流,大于累计产生的590亿净利润和614亿扣非净利润(差异24亿,主要是税改产生的一次性费用)。美国运通的长期现金流状况良好。

综上所述,美国运通在财务表现上区别于同行,更接近“消费品”,对息差的依赖度相对较低、负债轻;而传统银行则是“低息差、靠规模”的存贷驱动模式,资产负债表大、杠杆高、对利率更敏感。财务上的差异和美国运通的差异性经营策略相符合。

财务分析到此结束,后续将继续带来美国运通的系列分析。欢迎大家多多留下意见和看法。