美国运通分析(三)--企业历史(上)

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是美国运通的系列分析,第三篇是美国运通的历史介绍。

段永平曾说过,企业文化是‘护城河’的重要组成部分。企业在文化上的表述固然重要,但更关键的是回到历史实践,看它是否真正言行一致。虽然在第一篇中有简单提到过美国运通的历史,但要想更好地了解美国运通的商业模式和企业文化,仍有必要更深入的研究其历史。

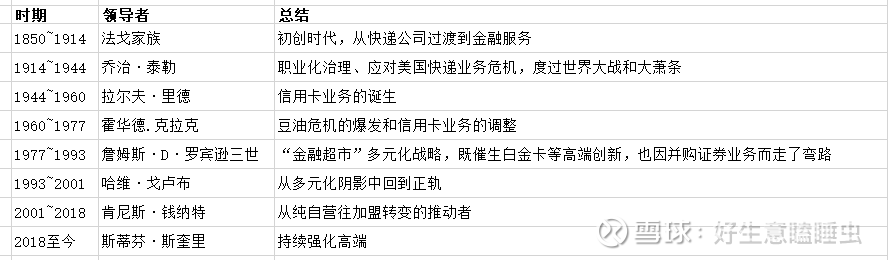

美国运通从1850年创立以来已经经历了175年,历史悠久,可以用CEO的更换作为不同阶段的分水岭。本篇主要介绍的是美国运通的“信用卡前”阶段,即1850~1944年。

在这段历史中,我们可以看到美国运通是如何从快递业起家,逐渐转向金融方向,为未来的发展埋下伏笔。

法戈家族:1850~1914,初创时代,从快递公司过渡到金融服务

快递

19世纪中期的美国,铁路的大规模建设带动了快递行业的发展。

1850年,美国运通由三家现金押运公司合并而来(Henry Wells、William G. Fargo、John Butterfield),主营货物、证券、现金的安全运输。

早期,为了三派力量的平衡,由三股力量分别担任公司的高级职位:Wells为总裁,Butterfield为副总裁,Fargo为公司秘书。但由于三股势力之间彼此提防,对公司有利的重大决策往往难以获得董事会的通过。1868年,在一次合并的契机下,Fargo被推向了美国运通总裁的位置。与前任不同,他强势且专制,在他的领导下,围绕公司多年的派系斗争不复存在,取而代之是他的家族成员在公司内部占据要职,由此开启了法戈家族对美国运通的长达近半个世纪的掌控。

1860–1870年代,美国快递行业发展处于上升期,美国铁路扩张与跨州商业往来增长带来了大量的需求,南北战争等对跨州托运需求上升亦带来业务增长,美国运通顺应行业趋势快速扩大线路和网点。同时,公司刻意保持着低调的姿态,不公开财务状况,人为压低分红金额,闷声发大财。

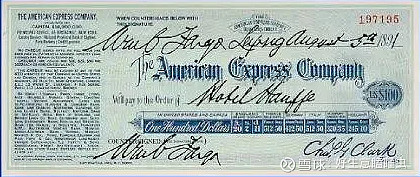

汇票

但在快递领域,美国运通很快便迎来了意料之外的对手--美国邮政部。邮政部推出的汇票对美国运通传统的现金快递业务的打击可谓是颠覆性的。有了便捷安全的汇票,大额现金和证券的运输需求自然会被缩减。困境之中,美国运通直面竞争,开发出一套更优秀的汇票系统,在美国邮政部开辟的战场上与之决斗。凭借更强的防篡改安全性、更容易获取的销售和兑付网络、以及可同时用于国内与国外支付这三大优势,迅速做大做强,美国运通的汇票业务出现了爆炸性的增长,在推出后的首年就达 25 万张发行量。

汇票的推出本是为了应对冲击,但出乎管理层意料的是,一方面汇票存取的时间差带来了不断增长的浮存金,购买债券后产生了投资收益,另一方面,移民将汇票带到了国外,推动公司去拓展海外的业务,进而与国内外的银行产生了业务连接,后续形成了遍布欧洲的业务网络,无形之中为未来的业务发展做了很好的铺垫。

旅行支票

1888 年至 1890 年间,美国运通时任总裁詹姆斯.法戈(威廉.法戈的弟弟)去了一趟欧洲,回来后非常沮丧和愤怒。尽管他是美国运通的总裁,并且随身携带着传统的信用证,但他发现除了在大城市之外,在任何地方都很难获得现金。在他的命令之下,公司着手开发现金替代品—旅行支票业务。

汇票主要用来汇款或支付,比如你在纽约寄钱给在芝加哥的亲戚,他可以拿汇票去指定网点兑现金。而旅行支票的设计目的不是为了提现,而是为出国或长途旅行的人准备的“随身现金替代品”。持有人在国外消费或取现时,签名即可使用。

法戈家族由于个人经历机缘巧合之下推动的这一决定,很快成为了公司发展历程上最重要的决定之一。在解决了伪造、面值和汇率等方面的问题后,基于此前汇票业务与欧洲银行的合作关系,美国运通的旅行支票得以顺利推出。

在现金替代票据方面,美国运通不是首创者,但依托汇票时代延续下来的安全设计 + 广泛网点 + 标准化面额和流程,美国运通成功把旅行支票工具做成全球主流支付替代品。

旅行支票成功的离不开当时的外部环境:经济的增长、跨洲经贸往来的增多和美国人对欧洲文化兴趣的觉醒,旅行支票成为了富裕人群前往欧洲的最佳现金替代。

相对于汇票而言,旅行支票对美国运通的影响更加重大,因为随着可兑付银行和消费场景的增加,规模效应会进一步放大它的价值;同时,旅行支票对现金的替代效果比汇票强,大家更愿意保留旅行支票,这带来了更多和更久的浮存金。

也正是由于旅行支票的诞生,让美国运通的管理高层看到,在欧洲的业务重心不再是快递业务而是金融业务,特别是旅行支票业务。这批从美国来到欧洲的游客、商人和侨民,为美国运通提供了最大的商业机会。美国运通高层下定决心,要在欧洲用旅行支票把美国运通与旅行者绑在一起,而不再只是做快递托运人。

很快,美国运通的欧洲办事处成为了旅行者的吸铁石,它不仅向顾客提供发售旅行支票和兑现,还开创了旅行社业务,为每一位来到的旅行者寻找旅馆和旅行景点。而换来的结果就是:1900年,旅行支票销售640万美元;1905年,1320万美元;1909年,2300万美元。正是旅游业为美国运通的旅行支票业务起到了推波助澜的重要作用,美国运通成为了“旅行者之友”的形象开始植入人心。

信用资产的累积

到1900年代,美国运通在欧洲同时运营着旅游业务和金融业务。随后的一战让旅游业务停摆,但并未对金融业务带来冲击,反而将它推向了新的高度。

1914年,第一次世界大战爆发之际,欧洲很多银行担心储户挤兑存款而关上了大门。此时有15万美国的旅行者或居民滞留在欧洲,他们涌入了美国运通欧洲办事处寻求帮助和兑换现金。美国运通的欧洲负责人提前预测到战争危机的来临,从美国运送了价值300万法郎的黄金到欧洲,当银行的票据都无法兑现的时候,美国运通却源源不断地为顾客兑换着现金,除了自己公司的票据,甚至还兑付人们手中的其他票据。这种行为让美国运通的金融业务产生了超乎寻常的声望和地位。

在一战期间,美国运通还成为了英国政府的官方代理,负责向英国战俘递送信件、现金和救济包裹。运通的员工深入战俘营,为英法战俘兑现汇票,并安排他们从国内领取现金。到一战结束时,他们每天向六个国家的战俘递送150吨包裹。

美国运通的举动,为其带来了难以估量的信用资产(这种强大的兑付能力在未来的大萧条和二战时期继续上演),这已经超过了其业务本身,更大的潜力等待着被挖掘。

乔治·泰勒:1914~1944 职业化治理、应对美国快递业务危机,度过世界大战和大萧条

职业化治理的开始

法戈家族对美国运通的统治在1914年结束。

创始人威廉·法戈在1881年去世后,由其弟弟詹姆斯.法戈接任。尽管两位法戈在任期间成功推动美国运通的金融化转型和欧洲业务拓展,但也难逃家族企业的弊端,一些法戈家族成员由于裙带关系而非能力担任了不适当的职务,家族长期一言堂的积怨已经在高管层显化。在1914 年詹姆斯.法戈年事已高准备退休之际,董事会倾向从“家族色彩浓、层级僵化”的路径切换到职业经理人治理。

1914 年董事会为选定新一任最高主管设定了三条标准:①必须是强执行、善谈判的职业经理人;②鉴于 1910 年前后的劳资风波,要“贴近一线员工”、能处理劳资关系;③不能是法戈人(could not be a Fargo)。最终人选是西部分部负责人乔治泰勒。

美国快递业务危机与转向

金融业务在欧洲大放异彩的同时,美国运通在美国本土的快递业务即将遭受前所未有的重创。

彼时,以美国运通为首的五大快递公司控制了美国快递业务的90%,随之积累了大量的财富。1903年,美国运通的总资产为2800万美元,仅次于第一名的纽约国民城市银行(花旗银行前身)。

尽管美国运通不召开股东大会,不对外公开财务数据,不向股东透露任何信息,仅仅给予资本金3%-6%的红利,尽量采取低调的作风,但还是逐渐引起了社会的关注。美国运通成为罗斯福总统执政期间下令调查的垄断企业之一,调查的重点在于其对铁路快运业务的严格控制。在调查前后,越来越多的负面消息被曝光,包括价格歧视、常年隐藏过高的利润水平、工人待遇过低引发的劳资纠纷、与铁路系统利益勾结、垄断经营等等。

负面舆论和调查尽管可怕,但并未致命。真正致命的打击来自于战争和美国政府的强行介入。一战期间,1917 年冬天,美国遭遇严重的煤炭短缺。起初,美国政府征用铁路来运送联邦军队的军人、物资和煤炭,很快就全面接管了整个美国的铁路系统,快递公司和铁路公司之间的所有原先合同均被废除。

在1918年,联邦政府为战时效率,把美国所有铁路快运公司的资产强制合并为美国铁路快运代理公司(American Railway Express),战后也并未能拆回原状。

尽管在合并后新公司掌握的设备与网点中,美国运通贡献份额最大(约40%资产/里程权利),但美国运通每年仅分到政府担保的5%红利。此举彻底结束了美国运通在美国的快递业务。

幸而有此前积累的金融业务和欧洲业务,失去了美国快递业务的美国运通并未被完全掏空,在这次黑天鹅危机中被迫彻底实现了由快递向金融服务的蜕变。

在上述的强行合并中,由于美国运通贡献最高,美国运通的总裁被任命为新铁路公司的总裁,身兼二职。两家公司达成一项协议,新铁路公司的办事处兼为美国运通汇票和旅行支票的销售网点。加上持续收购其他快递公司的汇票和旅行支票业务,美国运通的销售网点直接扩大了一倍,推动了公司未来十多年的稳定增长。

在泰勒的任期内,他还在欧洲、拉美、亚洲等地增设分支和代理,旅行支票与外汇业务得以全球铺开,公司品牌从“美国国内快递”逐渐变为“全球旅行和支付服务商”。

由于篇幅原因,本篇对美国运通历史的介绍到此为止,其余部分将在后续文章继续介绍。欢迎大家多多留下意见和看法。