美国运通分析(四)--企业历史(中)

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

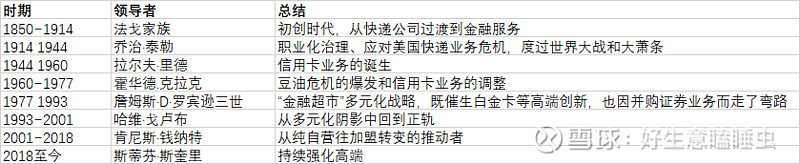

接下来更新的是美国运通的系列分析,第四篇依然是美国运通的历史介绍。本篇主要介绍的是1944~1977年的历史,在这一阶段,美国运通正式推出了信用卡业务,经历了初期的亏损和调整,也遇到了公司历史上最大的危机:豆油事件。

拉尔夫·里德:1944~1960 信用卡业务的诞生

信用卡业务的诞生

1944年,里德上任时,美国仍处于二战末期,公司主要业务仍是旅行支票、外汇与旅行业务。战后,全球旅行、跨境贸易与美元国际化迅速发展,里德抓住契机深耕业务,扩大美国运通的海外网点与服务处(特别是欧洲、亚洲);与航空公司、酒店、旅行社合作,推出一系列便利服务;巩固“旅行+金融”的双重品牌形象,使美国运通成为出境旅行者首选。

然而,在50年代,信用卡诞生了。1950年,大来卡(Diners Club)作为初代信用卡推出,此后其他银行也陆续跟进信用卡业务,信用消费的潮流逐渐兴起。而美国运通迟迟未加入,可能是在担心商业模式的改变(汇票和旅行支票是正浮存金,先存钱后消费,运通可以获取收益;而信用卡是负浮存金)。

在大来卡推出8年后,运通终于计划推出首张卡片。但与其他银行推出的信用卡(可以只还最低还款额,剩余部分计息)不同,运通推出的是签账卡,每月要求全额还款,没有循环信用功能。

这种设计一方面是降低了公司的运营风险,另一方面也是满足目标客户的需求。因为当时信用消费仍在早期阶段,很多人把信用卡与负债联系起来,对刷卡持保留态度,而签账卡Charge非而Credit的定位,有意回避“欠债”印象,强调这是信誉客户的尊享账户。因此早期用户群体偏向高收入、高信用人群,对品牌信任度较高。

在正式发行前的几个月,美国运通通过邮寄、旅行社网络、合作酒店前台等渠道提前发放邀请函。广告强调“Your credit is good with us”(您的信用在我们这里受到尊重)与“The card that identifies you as a person of responsibility”(这张卡代表您的身份与信用)。这些文案既唤起自尊,又强化了美国运通一贯的“会员制”感受。

由于此前金融业务积累的客户群体和品牌印象以及成功的宣传,尽管收取的年费较高,还是引起了非常浓厚的客户兴趣,以至于在正式推出日期之前就收到了25 万张卡的预注册。当时已经发展了8年的大来卡总共也就有20万名会员。

而由于美国运通本身已有强大的旅行支票与商户网络,卡一推出就能在数千家酒店、餐厅、航空公司使用,比大来卡更便利。用户普遍反映支付体验流畅、安全,而且账单清晰、结算高效。发布几个月后,持卡人数突破30万;一年内达到47万,成为当时美国历史上发行量增长最快的金融服务产品之一。

在任期间,里德大力推动“服务高端化、品牌国际化”,提出了“Membership Has Its Privileges(会员享有尊荣)”的雏形理念。为此,美国运通推出更完善的旅客服务、贵宾通道与保险等增值内容,将旅行支票和外汇业务与现代银行系统接轨,提升结算速度与安全。在广告与营销上,美国运通开始塑造“可靠、体面、有格调”的形象,奠定了后来高端卡的品牌基调。

然而,信用卡业务早期并未在财务上取得成功。在里德的管理下,美国运通采用集中式的会计制度,各项业务的真实情况被掩盖。但在信用卡业务运营4年后,即使在集中的报表上,信用卡业务的严重亏损已经无法掩盖。

但对于信用卡这种新鲜事物,如何定价和风控,是行业性的问题。当时美国银行同样在1958年进行“盲寄”尝试自己的信用卡,但在产品推出的 15 个月内,BankAmericard项目直接损失近 880 万美元,若考虑广告和管理费用,亏损高达 2000 万美元。其他银行看到美国银行计划的早期损失,都远离了信用卡市场:从1960年到1966年,美国只推出了10种新信用卡。

霍华德.克拉克:1960~1977 豆油危机的爆发和信用卡业务的调整

尽管信用卡业务的亏损问题未得到解决,年已70的里德仍选择了退休,将美国运通的未来交给了更年轻、更具市场营销背景的下一任管理层:霍华德.克拉克。克拉克是哈佛大学MBA出身,二战期间曾在美国海军服役,退役后进入金融与投资领域,先在华尔街的投资银行工作,积累了深厚的资本市场和财务管理经验。1950 年代加入美国运通,担任公司财务与战略管理职务,在之前已经逐渐被视为里德的接班人。

当时已经运营了100年的美国运通,由于历史发展的迭代和集中会计制度的遮掩,除了旅行和金融主业外,还保留着许多长尾业务。克拉克上任之后,引入了当时主流的商业管理模式,对每一项业务单独进行会计核算,淘汰不赚钱的业务。这引发了各业务线的自危。

豆油危机的爆发就与此有关。

美国运通的仓储业务,运营近20年,累计微亏,也被克拉克纳入了清理的范畴。然而对于这块曾经不引人注目的业务来说,一切来得太晚了。

仓储业务主要是为农产品贸易商提供仓储与凭证融资服务:贸易商把货物(如豆油、棉花)存放在美国运通仓储公司的仓库,仓储公司出具仓单,银行根据这些仓单向客户发放贷款。

仓储公司负有验证存货真实性的义务,经过仓储公司开出的仓单就代表“真实存货”,可以像货物本身一样转让、出售、作为金融抵押品。

豆油危机是由贸易商同盟植物油公司引发的,该公司在交给美国运通的储罐中掺水,而美国运通仓储公司未严格核查,照常签发仓单。银行依据仓单发放了总额超过 1.5 亿美元的贷款。直到1963 年 11 月才被交易对手发现库存造假,骗局崩溃。

仓储凭证变成废纸,金融机构蒙受巨大损失,而美国运通作为出具仓单的公司需要为此承担直接责任。

据初步估计美国运通为此事件需要支付1.5亿美元,这是一笔超级巨款,虽然公司账面有10亿美元以上的现金,但大部分是用户存款和旅行支票对应的负债,公司能支付的自有资金仅7000万美元。而此时的美国运通,是介于有限股份和合伙之间联合股份公司架构,股东对公司的负债需承担连带责任。于是,股东们纷纷抛售,几周之内股价暴跌50%。

但美国运通还有一种选择:仓储业务是有限责任子公司,注册资本仅100万美元,是独立的法律实体。美国运通可以选择置身事外,直接让子公司破产,将这个大窟窿推给银行,给上市公司股东和母公司一个交代,但面临的问题是与银行决裂和信用的崩塌。

或者,基于道德责任,用自有资金支付赔偿,维持公众对公司的信任,但会面临来自股东的压力。

公司最终选择了后者。豆油事件1963年11月爆发,1964年初公司宣布将承担仓储公司签发虚假仓单造成的经济损失。1964 年中,公司与主要债权银行达成主要和解协议,

考虑到被担保方伪造行为,保险赔付等因素,以及计税减免,库存部分油的处理,最终,美国运通与债权人确定的方案是支付5800万美元(相当于公司当年净资产的 40% 左右)。1964 年底,赔偿执行完毕。

随着美国运通的担责和巴菲特的买入,美国运通股票在 1964 年下半年止跌回升。1964年巴菲特开始买入,到11月时他的合伙公司拥有超过430万美元的运通公司股票。1965年,仅对运通公司的投资就占了总资产的1/3。

巴菲特判断该事件并不影响美国运通的护城河,公司没有因此衰败,美国运通依然是世界上畅行无阻的品牌之一。事实也如他判断,从1963年底丑闻爆发,到公司的经营走上正轨,仅花费了约一年的时间。1965-1966年,美国运通净利润分别为1650和1920万美元,创下历史新高。巨额赔偿并未对主业造成负面影响,公司主动承认责任的形象深得人心,这笔支出最后成为了面向全社会的公关和品牌宣传。

豆油事件表面上看运通是受害者,掉入了心怀叵测的骗局之中,但实际上是陈旧的管理体系酝酿出来的恶果。业务单独核算和清理是这一事件的导火索,长期亏损的仓储公司为了摆脱被清理的命运,以财报盈利为出发点,漠视风控,在爆雷之前的半年,挂在美国运通名下的某个库场的大豆油库存超过8.5亿磅,公司为其签发了8.04亿磅的收据。然而,这个数据已经超过了美国人口调查局公布的整个国家的库存数量。但这个显而易见的问题却无人核查。直至被担保方破产才恍然大悟。

经此事件后,美国运通进行了彻底的现代化管理体系改革,改组为有限责任制公司,股东有限责任,董事会集中管理,同时向整个经理层充分授权,正式迈入了现代公司管理体制行列。

信用卡业务的调整

在单独核算时,信用卡业务的亏损进一步被暴露出来,而当时美国的信用卡行业的盈利状况都不容乐观。于是克拉克也计划将信用卡业务清理,首先,他试图将信用卡业务出售给大来,但因为反垄断被禁止。于是,克拉克为信用卡业务选了一位新的负责人:乔治.沃特斯。

乔治.沃特斯的职业经历集中在零售行业,与公司的主业旅行、信用卡和金融不沾边,他之所以被选中,或许是内部无人愿意接手,把他当成了清道夫来终结信用卡业务的,然而,谁也不曾想到,他的管理经验和市场营销能力却让信用卡业务起死回生。

在他的领导下,运通的信用卡业务一改此前“跑马圈地”式的客户营销手法,果断将拖欠付款的常客从会员名单上除名,并提高了入会资格门槛,把信用卡的年费从6美元直升至8美元,此后不久又提高到10美元。转向高端定位。

1966年推出业界首张金卡,采用金色卡面设计,象征尊贵,专为高消费客户打造。这标志着美国运通开始通过分层产品来服务不同等级的富裕客户群。金卡提供比基础卡(绿卡)更多的旅行保险、酒店预订保障、高额预支现金等权益,年费也更高(没有找到当时的数据,但可以参考1980年代美国运通金卡年费50美元,而绿卡为35美元;而同时期其他银行的普通卡年费通常在15美元左右,高端卡35美元左右。)

通过上述手段,不到两年时间,信用卡业务开始盈利。但1966年,ⅥSA和万事达两大联盟突破了银行法的地域限制,使信用卡业的格局发生了根本的改变。从那时起,所有的银行都可以加入联盟,ⅥSA和万事达集所有银行的实力与运通卡竞争,联盟的发展壮大也迫使运通必须深耕自己的差异化定位。

在这期间,运通已经初步形成了其信用卡独有的定位和运作模式,总结起来就是“高门槛——高投入——高收入”的“三高”模式,简单地说,就是美国运通向客户收取高额年费,用以支撑其提供的优质服务。并将这些优秀客户带给签约商户,借此获得消费手续费;持卡人在商户消费,获得折扣优惠以及高品质的服务。

这一运作模式,在下一任CEO的任期被继续发扬光大。由于篇幅关系,我们下篇再继续分享。