美国运通分析(七)--估值分析

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是美国运通的系列分析,最后一篇是美国运通的估值。

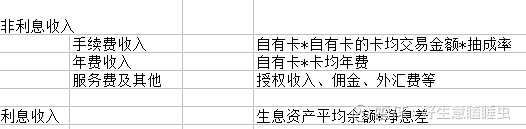

一、收入部分

收入部分整体的估值思路如下:

手续费收入=交易金额*抽成率=卡数*卡均交易金额*抽成率

卡数上,美国运通的渗透率和市占率增长空间不大

渗透率上,运通的收入有78%来源于美国,美国的信用卡渗透率已经很高,截至2024年,美国信用卡的渗透率已达到82%,即大约2.15亿名美国成年人(18岁及以上)拥有至少一张以其名义开设的信用卡账户,美国成年人平均持有3.9张信用卡。90%的亚裔成年人和86%的白人成年人都已开信用卡。由于采取三方模式,获客和商户拓展都要自己推进,运通的其他海外扩张比较保守。

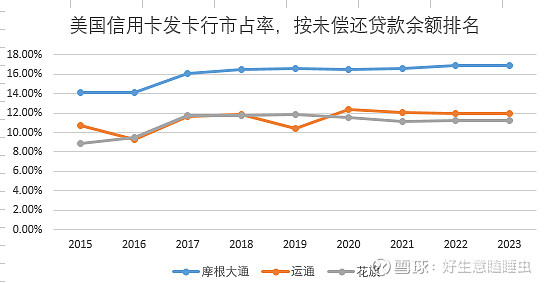

市占率上,按照未偿余额排名,美国运通从2015~2023年一直在美国信用卡发卡行中排名第二/第三,次于chase(摩根大通),和花旗的市占率接近。Chase、运通、花旗一直排在前三名,竞争格局平稳。

考虑到2025Q3,卡数的增速仍有2.9%,给予未来三年增速逐渐下降,到28年后0增长。

卡均年交易金额:给予3%增速

2016~2024年,美国运通的卡均年交易金额复合增速为3.5%,给予未来卡均年交易金额3%增速。

抽成率:给予0增长

2016~2024年,美国运通的抽成率复合增速为-1.6%。抽成率没有上涨空间,一方面是商户无法接受,另一方面是在逐渐严格的监管趋势下很难实现提价。但除非监管加严,否则也没有下降的动力,之前运通下调商户费用的目的是为了增加商家接受度,2017年运通的接受度较低,在美国的商家数为900万,VISA和万事达都有1030万左右,下调后接受率已经和visa接近,不需要再大幅降费率。到2020年运通在美国国内有1060万商家接受,国际有4400万商家接受(VISA:1070万/4600万)。

年费收入:自营卡数*卡均年费

由于在上文已经进行了卡数的估计,在这部分只需要分析卡均年费的历史。

长期来看,各种卡从发行以来的年费复合增速大概都是在2~3%之间。

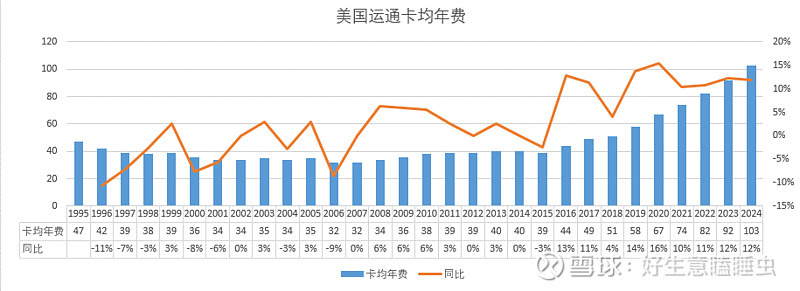

但自营卡的卡均年费,在2016~2025年经历了短期的快速提升,从44美元上升到112.美元,复合增速11.2%,连续 26 个季度保持双位数增长。这一趋势我们在上篇企业文化文章中也有提到,是由于新任CEO上台,改变过去的“低收费、高增长”的策略而带来的。

近年来,美国运通持续通过高端化提高卡均年费,未来是否还有继续高端化的空间?

在信用卡世界:属于明显偏贵、卡均年费接近中高端段位的产品定价

美国绝大多数卡大多都是免年费,主流中端卡的年费在100左右,各家航空联名基础版(AA / UA / DL 的入门卡)大多在95–99之间,很多银行自家“Premium Rewards / Travel Rewards”也是 $95 左右,比如Chase Sapphire Preferred。再往上的就是中高端、顶级的产品定位了。

最新一季美国运通的卡均年费已经达到了120美元,考虑到这里面还包含一部分免年费副卡,可以看出美国运通的整体客户和产品组合显然已经从“普通信用卡发行人”抬到“偏高端、付费意愿强的群体”。

类比“中高端俱乐部” :略超过会员制商店的定位

将美国运通的年费放到美国消费者熟悉的各种“会籍费”里比较,会看得更直观一些。不过,要先把年费还原到主卡视角(因为其他年费的标价也是主卡视角): 120美元的卡均年费,和77%的主卡比例,主卡角度的平均年费是156美元。

美国运通的年费高于主流会员制商店的年费。Costco高级会员的年费是130美元,山姆Plus 和 BJ’s 高级会员也大致在100–120年费区间,它们都属于基础会员的进阶版,属于“你要有足够的消费能力,结合返现才能觉得值”的档位。

与其他生活娱乐俱乐部相比,高于可以覆盖全家网购和娱乐(Prime Video)的 Amazon Prime (139/年),但低于健身房、高端俱乐部 / 高尔夫 / country club / Soho House 一类。

总而言之,信用卡年费不属于监管看重的项目,持续稳定的提价(每年2~3%)能力是有的。但经过了近10年的高端化转型,在客户和产品组合方面(更多高年费产品在新发卡中占比提升、更多高收入群体在总持卡人中占比提高)提高卡均年费的空间应该不是特别大。保守起见,长期的卡均年费增速给予3.3%。

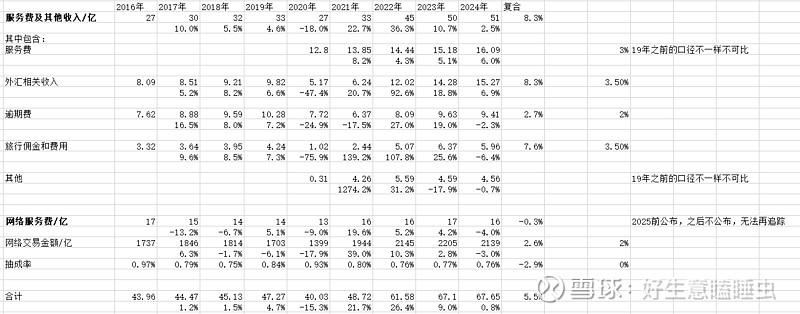

网络、服务费及其他(授权卡的收入、旅行佣金、积分销售等,杂项)

在2025财年之前,该收入类别还分为“服务费及其他收入”、“网络服务费”两项,在2025财年开始,两个收入类别合并为“网络、服务费及其他一项。”该收入类别主要包括以下项目:

网络服务费:类似V/M,海外授权卡的授权费和结算费。

旅行佣金和费用:来自美国运通旅行服务(Amex Travel)所收取的预订和服务费用。

会员奖励积分销售:向合作伙伴(如航空公司和酒店)销售积分,用于客户兑换。

外汇相关收入:客户进行跨币种交易时产生的货币兑换费用。

商户服务费用:为商户提供增值服务(如数据分析、营销支持)所收取的费用。

其他杂项费用:包括逾期付款费、退票费、支票处理费等。

项目较多,从公司将其合并披露的态度来看,这部分不是美国运通最重要的业务,定性上属于偏杂项。对于这块业务主要采取根据历史增速适当打折的估值方法,整体给的估值增速在2~3.5%之间。

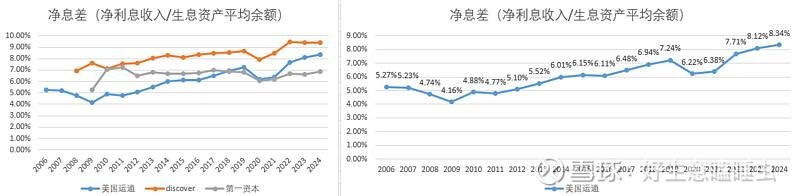

净利息收入=生息资产平均余额*净息差

先看过去的趋势:2016~2024年,净利息收入的复合增速为13.2%,生息资产平均余额的复合增速为8.9%,净息差net interest margin((利息收入-利息成本)/生息资产平均余额)在2022年后有明显上升。

生息资产平均余额:给予3%增速

信用卡贷款对应美国人的消费。消费额的估值采用上文的增速,美国家庭债务与可支配收入比目前处于历史上的合理范畴,假设个人负债率不再提高。

净息差:利息收入-利息成本/生息资产平均余额

运通的净息差在可比公司中属于中等水平。

2022年以来,随着美国政府加息,美国运通的净息差达到了8%以上的高水平,这表明尽管融资成本跟随国债变化,但运通有能力维持甚至提高净息差,将上涨的融资成本转移出去。

但考虑到降息预期,当前的净息差水平恐怕难以长期维持。在估值上,25年参考第三方资料给予8.45%的净息差,26年8%,之后下降到7.5%。后续根据实际情况再做调整。

二、税、费、PE

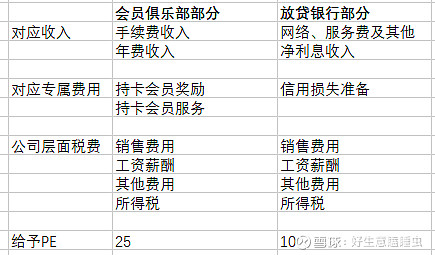

对于美国运通的估值,我们采取了分部估值法,把美国运通里更像“普通放贷银行”的和更像“会员俱乐部”的收入分开,将费用按“它主要是为了赚哪种收入”来归类,得到每个部分的利润,用不同风险属性、不同周期性的估值倍数去定价。

会员俱乐部部分,对应的收入是消费手续费收入和年费收入,会员奖励和服务主要是归属于该业务的专属费用,再结合公司层面经营费用,各项费用率在估值时采用最新值或长期平均水平,就可以得到利润。这一部分的利润,给予25倍的PE。

放贷银行部分,对应的收入是净利息收入和网络、服务费及其他(考虑到运通对该业务的披露采取打包状态,重视程度不高,视为与普通银行业务相同),信用损失准备是归属于该业务的专属费用,再扣除公司层面经营费用,这一部分的利润,借鉴了美股银行业ETF KBWB的长期PE,给予10倍的PE。

两部分结合起来,2024~2035年整体利润的复合增速是3.2%,整体PE是15倍。

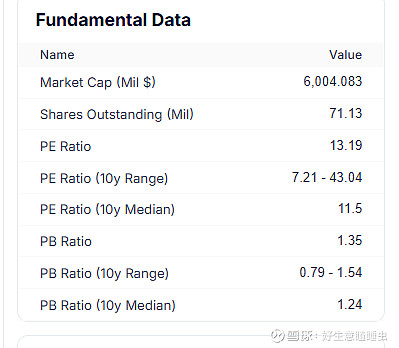

分红回购方面,可能由于银行业的监管原因,美国运通没有实现将利润全部分配,管理层长期表示希望将大约80%的收益返还给股东,从过去的分红回购记录来看,也的确实现了这样的返还比例,利润大概60%会用于回购,20%会用于分红,综合考虑分红回购收益率后,在本文发布时,公司的整体复合收益率是3.2%, 收益率较低,主要是由于当前市场给予的估值水平较高,PE-TTM为25.73倍,是公司历史上的较高水平。

关于美国运通的系列分析在此告一段落,后续将持续带来更多的公司分析,欢迎您的关注和评论。