Palantir分析(六)---和英伟达的数字孪生比有什么差异?

本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

接下来更新的是Palantir的系列文章第六篇,主要是对比PLTR和竞争对手的差异,主要对比的是PLTR和英伟达的数字孪生的差异。

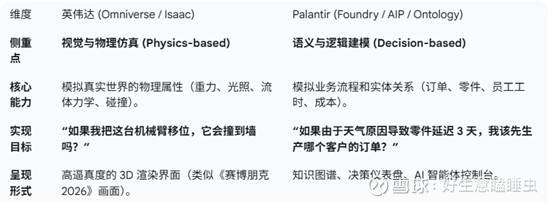

虽然英伟达(NVIDIA)和 Palantir(PLTR)都经常提到“数字孪生”(Digital Twin),但它们的切入点完全不同:英伟达在造“皮肉”和“物理世界”,而 Palantir 在造“神经”和“决策逻辑”。

简单来说,如果你要为一个工厂做数字孪生:英伟达负责让这个工厂在屏幕里看起来像真的一样(光影、物理碰撞、机械运动);Palantir 负责让这个工厂的运营逻辑跑得通(库存、订单、供应链调度)。

1、技术路径不同

2、解决的具体问题不同

英伟达:解决“设计与训练”问题

英伟达的数字孪生主要是为机器人和自动系统服务的。

合成数据训练: 在虚拟工厂里跑 1 万次机器人测试,比在现实中撞坏 1 万个机器人便宜得多。

工厂规划: 在动工前,通过 Omniverse 模拟生产线的排布,优化物料流转路径。

代表案例: 宝马(BMW)使用英伟达平台在虚拟世界里规划整座工厂。

Palantir:解决“运营与决策”问题

Palantir 的数字孪生(即 Ontology/本体)是为管理者和业务系统服务的。

全链条映射: 它把来自 ERP、CRM、Excel 的碎片数据整合成一个活生生的“企业镜像”。

情景模拟(Simulation): 它不关心机器人的颜色,它关心的是由于罢工导致的物流停滞会如何影响未来 6 个月的现金流。

代表案例: 空客(Airbus)使用 Palantir 模拟 A350 生产线上的数百万个零件状态,确保准时交付。

英伟达推出了一些列模型服务如AI Foundry 、NIMs、AI Blueprints,未来会进入到PLTR核心业务领域吗?

从 2026 年的行业格局来看,它们的关系更像是“顶级乐高零件(NVIDIA)”与“预制化乐高城堡(Palantir)”。

简单来说:英伟达在加速“生成 AI 的过程”,而 Palantir 在加速“使用 AI 决策的过程”。

1、服务定位的深层区别

目前来看,英伟达的举动更像是在“修路”,而不是在“开运输公司”。

NIMs 与 AI Blueprints: 这些是英伟达为了卖出更多芯片而提供的软件“赠品”。如果你想用 AI 优化供应链,英伟达提供的是一套“蓝图(Blueprint)”,告诉你模型怎么搭、怎么跑最快。但如何把这个模型连接到你公司 20 年前的旧 ERP 系统里,英伟达并不负责。

PLTR 的护城河(Ontology): Palantir 最大的核心竞争力不是 AI 模型本身,而是数据集成和权限管理。大公司内部数据权限极度复杂,Palantir 能确保“经理只能看经理的数据,员工只能看员工的数据”,同时让 AI 在这个规则下运行。英伟达目前并没有表现出想碰这种“脏活累活”的意愿。

而且如果英伟达真要做PLTR的业务,也需要构建本体的能力。本体不是软件功能,是对现实世界的长期建模能力。这需要:行业深度、长期客户共建、历史沉淀、组织学习。

数字孪生和本体有区别,英伟达“能做、而且非常擅长”数字孪生;但这并不等价于“能进入 Palantir 的本体能力曲线”。

数字孪生解决的是:「世界 长什么样、怎么动」,回答的是物理问题。

本体解决的是:「世界 是什么、谁能做什么、后果怎么算」,回答的是“组织与责任问题”

NVIDIA 在数字孪生上是世界顶级玩家之一。

它非常擅长:

物理世界建模:几何结构、运动学 / 动力学、流体 / 碰撞 / 能耗

仿真与预测:工厂怎么跑、机器人怎么动、产线效率如何变化

可视化 + 推演:3D / 实时、what-if 场景

👉 这些能力极其强、极其硬核,而且是 NVIDIA 的能力曲线核心延伸。

如果你问:“NVIDIA 能不能做一个工厂的数字孪生?”

答案是:不仅能,而且可能比 Palantir 做得更好、更真实。

1)数字孪生回答的是“物理问题”

数字孪生关心的是:这个机器怎么转、这条产线怎么跑、台风来了,物理上会发生什么

它输出的是:状态、仿真结果、数值曲线

👉 这是“世界的物理真相”

2)本体回答的是“组织与责任问题”

而 本体(Ontology) 关心的是:

这是不是一个“允许执行的动作”、谁有权停产、停产是否违反合同、违约责任怎么传导、监管/审计如何回放

它输出的不是仿真,而是:合法 / 不合法、允许 / 不允许、责任链条、决策后果

👉 这是“世界的制度真相”。

这不是技术高低的问题,而是系统职责不同。

而本体不是软件功能,是对现实世界的长期建模能力。

这意味着:

行业语言要学、客户流程要一起磨、每一次事故、审计、失败都会反向修正本体

这正是 Palantir十几年“蹲在客户现场”干出来的东西。

而这件事:

❌不可规模化(行业做的够多之后可以部分标准化行业模版)

❌ 不高周转

❌ 极度“脏活累活”

👉 这和 NVIDIA 的商业模型是反向的。

所以英伟达进入PLTR核心业务的概率比较低,一方面是商业模式不同,另一方面英伟达的物理数字孪生能力无法迁移到本体。

三、两者也是合作关系

事实上,2025 年底到 2026 年,PLTR 与英伟达已经达成了深度战略联盟,而不是死对头:

NIMs 进入 AIP: Palantir 已经在其 AIP 平台中原生集成了英伟达的 NIMs 和 Nemotron 模型。这意味着用户在 Palantir 界面里,可以直接调用英伟达优化的模型算力。

共同开发 Blueprints: 双方甚至合作推出了针对供应链物流的 AI 方案(如 Lowe's 的案例)。英伟达提供底层物理模拟和推理加速,Palantir 提供业务逻辑和操作指令。

Blackwell 架构集成: Palantir 是首批将业务流程完全适配到英伟达 Blackwell 芯片架构上的软件厂商,利用英伟达的算力让其“推理智能体(Reasoning Agents)”运行速度提升了数倍。

可以理解为,pltr构建本体,本身上层的AIP服务的模型选择是不固定的,哪个模型好就选哪个。现在英伟达提供模型服务,PLTR可以利用英伟达提供的模型服务,结合客户自己的数据,训练更符合客户业务需求的模型,用到AIP上,让AIP输出的结果更好。

从上面的分析可以看出,PLTR和英伟达根本不在一个层面竞争,英伟达比较厉害的是物理世界的数字孪生,而不擅长回答组织与责任问题,数字孪生能力也无法迁移到本体的构建上,两者目前也是在AI模型应用上有合作。

连续三篇文章,对比了PLTR和Snowflake / Databricks、咨询公司、英伟达的数字孪生的差别,发现PLTR真的没有真正的竞争对手,就像管理层说的,Karp的原话(2024Q1电话会议):“我不认为我们有竞争对手。”

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。