点评杭州银行21-25年财务情况及对26年一季度业绩解析

$杭州银行(SH600926)$ 杭州银行成立于1996年9月25日,经过二十多年的努力,现已发展成为一家初具规模、资产质量良好、盈利能力较强、综合实力跻身全国城市商业银行前列的具有良好投资价值的城商行。2024年1月17日,杭州银行公告称,杭州银行第一大股东将由杭州市财政局变更为杭州财开集团,其实就是杭州市财政局。杭州银行共有近百家分支机构,在北京、上海、深圳、南京、宁波、舟山、绍兴、合肥、温州、衢州设立了10家分行,并且在嘉兴设立了支行。今后几年,杭州银行将在新发展战略指导下,继续稳步推进跨区经营,为发展成为一家立足浙江、在长三角地区具有竞争优势、在长三角以外的其他城市具有经营特色的区域性银行而努力。下面楼主就从经营、专项、分红、估值4个大指标18项细化指标全面分析杭州银行疫情以来21-25年各项财务指标的情况。

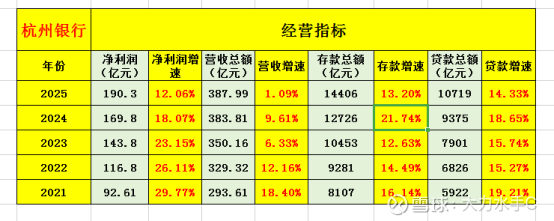

首先我们看看杭州银行21-25年的经营指标中的净利润、营业收入、存贷款增速这三项细化指标。

2025年净利润为190.3亿元,同比增12.06%,增速比起24年18.07%、23年23.15%、2022年26.11%,21年29.77%每年均下滑一点,主要原因是这几年银行规模扩张,息差收窄,25年债券市场低迷,不良冒头,经营变得没以前那么优秀,但是杭州银行目前12.06%利润增速依然可以排在42家银行第三,仅次于青岛银行和齐鲁银行。

2025年营收为387.99亿,同比增1.09%,增速比起24年9.61%、23年6.33%、2022年12.16%,21年18.40%均下滑一些。杭州银行这几年营收增速不高,主要原因是杭州银行存贷比较低,债券投入比例较大(2025年前三季度债券余额占资产总额比例达到40%左右)但是利润增速却在10%以上,主要原因是前几年杭州银行业绩特别好,信用减值损失过量计提,造成成本支出过多,隐藏了很多拨备。这几年随着资产质量逐年变差,杭州银行通过少计提信用减值损失,多释放拨备,加大核销力度,使得利润增速远超营收增速,这种模式在杭州银行上面可以行得通,因为杭州银行拨备覆盖率达到500%以上,依然是42家银行第一名,未来随着新行长就位,债券市场回暖,杭州银行未来几年利润增速依然可以保持10%以上。而去年一季度杭州银行由于行长个人原因辞职(被抓),基数较低,一季度存贷款增速只有5%左右,远低于其他上市城商行。新官上任三把火,第一把先烧向了25年四季度,使得去年第四季度杭州银行存贷款有了不小增幅。因此我对杭州银行一季度存贷款增速还是充满信心。

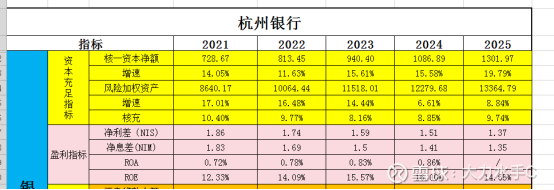

杭州银行2021年发行的150亿元可转债,在24年与25年进行大规模转股,特别是25年转股增加了21%股权,转股后摊薄的效应还是不小的。需要2025年-2026年一定的业绩增速来弥补。杭州银行这次可转债转股对核充的影响可以说是锦上添花,杭州银行这几年贷款模式对核充消耗很小,主要原因是杭州银行这几年资产重点投向债券,以及控制分红比例,再加上这几年利润增速非常快,基本可以做到核充不下滑。

接下来我们看看杭州银行21-25年的风险指标中的资本充足和盈利指标。

首先我们看下杭州银行25年3季度核心一级资本净额(年报未公布)为1301.97亿元,同比增长19.79%,其中有90亿元左右是由于可转债转股贡献的,3季度风险加权资产为13364.79亿元元,同比增速8.84%,核心一级资本增速远大于风险加权资产增速,所以核充增加到了9.74%,基本上可以做到未来3-5年左右不需要融资。

通过上图我们看下杭州银行21-25年盈利指标,杭州银行21-25年净息差分别为1.83%、1.69%、1.5%、1.41%、1.35%,净息差整体呈现滑趋势,主要与大环境有关。杭州银行这几年息差一直维持较低水平主要与其资产质量有关。杭州银行的贷款质量可以说是42家银行最优秀的,每年新生不良率极低,所以杭州银行可以做到在净息差较低情况下利润增速维持较高水平以及ROE继续维持较高水平。但是这几年宏观经济不好,企业经营压力大,银行为了让利实体企业,不得不通过以量补价,维持市场份额,造成整体息差下降。杭州银行这几年通过上图我们看下ROA和ROE,杭州银行21-25年ROA一直上升,说明杭州银行经营稳步提升,ROE21-24均呈上升趋势,25年下降,主要与25年可转债转股有关,以及与25年净利润下滑有关。我看了下已出快报的其他银行12家银行,除了青岛银行ROE在上升,其他银行均在下降。说明这几年银行经营确实遇到了很多困难。

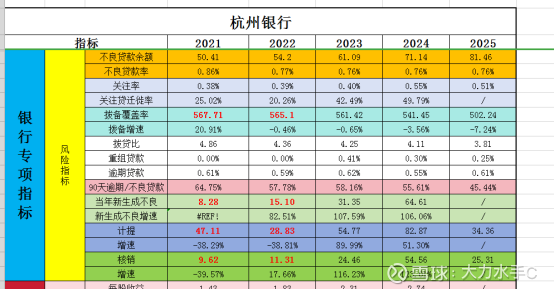

接下来我们看看杭州银行21-25年的风险指标中的不良贷款余额、不良率、拨备覆盖率、偏离度、计提信用减值损失、核销、当年新增不良等指标。

通过上图我们看下杭州银行25年报预告不良率为0.76%可以推算出其25年不良贷款余额为81.46亿元,我们从以上表格可以看出杭州银行不良率一直在比较稳定,从21年0.86%持续降到25年0.76%,不良率在下降,但是这并不能说明杭州银行资产质量在改善。通过上图我们看下杭州银行关注率21年为0.38%,22年0.39%,23年0.40%,24年0.55,25年0.51%呈现出逐年上升趋势,但是还是维持低位水平。我觉得这个数据比不良率更有意义,大多数银行对这个数据不怎么进行调节,而关注率是银行正常贷款进入不良的桥梁,关注率维持低位水平意味着杭州银行未来正常贷款进入不良的概率很小,资产质量比较稳定。

接下来谈下杭州银行资产质量。从来没见过这么一家银行,恨不得把正常贷款也算进不良贷款。杭州银行25年底不良贷款81.4亿元,逾期贷款45.48亿元。通过上图我们看下逾期90天以上贷款占不良贷款比重为45.66%,也创下了历史最低。按银监会规定,90天以上逾期贷款必须全部按不良贷款对待,而杭银81.4-45.48=35.92亿元则是把部分正常贷款也算进不良贷款。截止25年底,杭银逾期贷款占全部贷款比例为0.42%,创历史新低,意味着后续不用过多的利润去核销逾期坏账。这算是新行长上任的第二把火,做实资产,为26年业务发展打下坚基础。

通过上图我们看下杭州银行当年新生不良与计提核销这些指标。我们通过上图可以看到杭州银行这些年新生不良在提升,主要还是维持低位水平。比如对比下江苏银行,杭州银行贷款总额是江苏银行一半左右,但是每年新生不良只有江苏银行四分一左右。杭州银行拨备充足,完全可以利用存量拨备去处理坏账,杭州银行拨备覆盖率高,可以少提信用减值损失来增加利润。

接下来我们看看大家最为关心的杭州银行21-25年的分红指标。

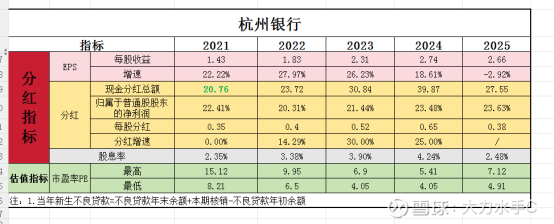

通过上图我们可以看出杭州银行21-25年杭州银行每股收益分别为1.43元、1.83元、2.31元、2.74元、2.66元,每股收益增速分别为22.22%、27.97%、18.61%、11.49%、-2.92%,杭州银行25年每股收益增速并没有跟利润增速同步增长最主要原因还是25年可转债转股一直在增加股本,特别25年股本从59亿股增到了72.49亿股,大幅稀释了股权,所以每股收益就下滑了。但是这种情况仅限于25年这年,因为杭州银行转股后核充升到了9.74%达到近五年新高,未来3-5年都不需要融资。

通过上图我们看到杭州银行21-25年每股分红0.35元、0.4元、0.52元、0.65元、0.65元(预计)基本上与每股收益呈同步增长趋势。而21-25年分红总额/归母净利润占比分别为22.41%、20.31%、21.44%、23.48%、23.63%基本上呈缓慢上升趋势,主要与杭州银行核充提升以及赎回永续债优先股有关。杭州银行25年度中期分红为每股0.38元,高于24年级中期分红0.37元,主要是转股后核充提升了。所以全年分红大概率是每股分红0.64-0.66元,我保守估计表格就列了0.64元。所以我才说杭州银行赎回这部分永续债后大概率分红率还会提升些。

最后我们看看杭州银行21-25年的估值指标。

通过上图我们可以看出杭州银行当前(2026年3月19日)股价为16.80元,最新市盈率为6.41倍(TTM),21年-25年中21年最高市盈率为15.12倍,最低8.21倍;22年最高9.95倍,最低6.5倍;23年最高6.9倍,最低4.05倍;24年最高5.41倍,最低4.05倍;25年最高7.12倍,最低4.91倍,从以上数据可以看出目前估值在历史中属于较低估值,在最近几年属于较高估值。杭州银行虽然这几天股价创下新高,但是由于其业绩增速很好,相对于其他成长性银行来说并没有高估。

接下来说说杭州银行一季度业绩情况。杭州银行去年一季度由于没有行长问题,造成营收增速只有2.2%,利润主要靠少计提信用减值损失以及减少拨备覆盖率使得利润增速达到17.3%。去年一季度包括全年营收增速低主要是债券市场不行,杭州银行债券占比大受到影响大,我查了下杭州银行贷款总额只有1万亿左右,而债券占比达到40%以上,杭州银行去年债券利率提升对其公允价值减少影响颇大。还有就是一直没有行长对业务造成影响也偏大。但是这2个问题在今年一季度得到全面解决:首先十年期国债利率从去年四季度1.85%降到了1.80%,杭州银行存量债券值钱了,今年一季度公允价值变动就会提升了,再加上去年一季度存贷款基数较低,今年一季度新行长业绩全力做好业绩,这就是新官上任第三把火。个人预计杭州银行一季度营收会得到全面提升,至于利润杭州银行董事长在三季度业绩说明上说过未来杭州银行业绩通过拨备平滑保持10%左右是比较合理的。

杭州银行2024年股价涨幅56%,2025年以来股价涨幅为8%左右(主要受到可转债转股增加股本影响),26年以来涨幅10%左右。其PE为6.53倍,PB为0.93倍,股息率为3.8%(估算),动态估值在成长性银行股内中偏低,按股息折现模型进行估值,长期的折现率也应该在15%左右,我去年开始已重仓杭州银行,今年股价屡创新高。虽然股价已经屡创新高,但我一直没卖。因为其成长性和性价比在42家银行股中也是排在非常靠前的,是一个可长期投资的成熟银行股。预计未来几年杭州银行业绩依然保持较高速度增长。@-翼虎- @摸索fhy @浦发银行发哥 @雪球创作者中心

以上观点仅代表我个人的看法,由于我重点持有杭州银行,其它人仅供参考!