36亿订单创纪录,这家隐形冠军在AI数据中心里挖到了新金矿-原创 朴拙投研

36亿订单创纪录,这家隐形冠军在AI数据中心里挖到了新金矿

原创 朴拙投研 朴拙致远 2025年11月18日 11:01 广东

高压直流继电器龙头宏发股份,正站在AI浪潮带来的新风口上。

在公司最新公布的经营数据中,截至2025年10月,宏发股份在手订单已达36亿元,较八九月份的23-24亿元水平大幅增长,创下历史新高。这一数字为未来几个季度的业绩提供了坚实保障。

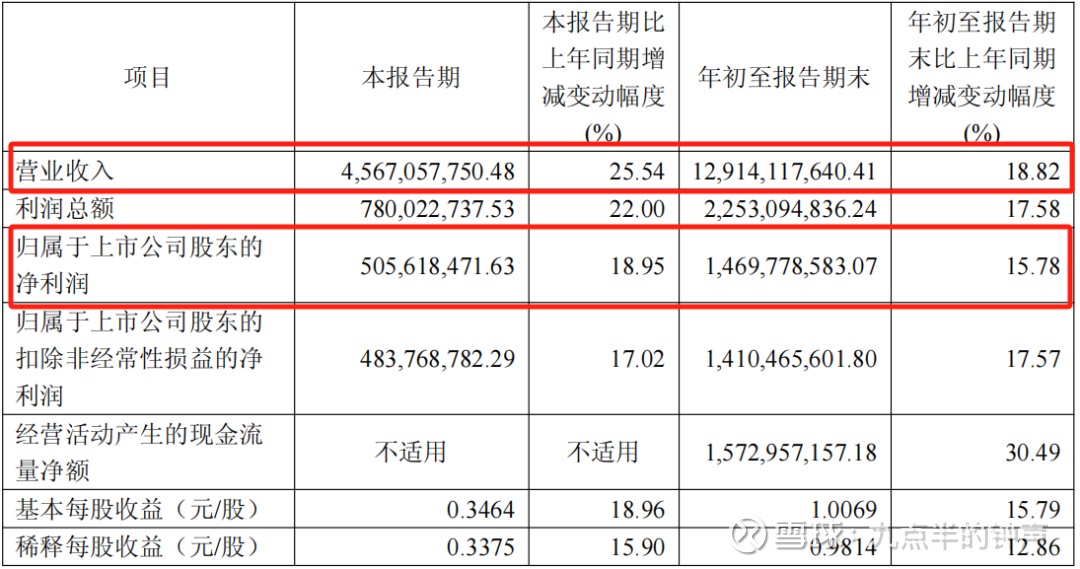

宏发股份2025年前三季度业绩同样亮眼:营业收入129.14亿元,同比增长18.82%;归母净利润14.70亿元,同比增长15.78%。但比这些数字更引人关注的是,市场开始认识到公司在AI数据中心领域的布局潜力。

*资料源于宏发股份2025年第三季度报

有机构观点认为,AIDC远期有望为公司带来50亿元的收入体量及近10亿元的利润弹性,对应300亿元的增量市值空间。

01 新增长曲线:AI数据中心成最大亮点

宏发股份短期业绩确定性极高。饱满的36亿元订单量,为公司未来1-2个季度的收入和利润增长提供了坚实基础。但市场更看好的是公司在AI数据中心新场景的催化作用。

随着AI数据中心向高压直流供电方案演进,宏发股份作为全球高压直流继电器龙头,迎来全新增长机遇。其产品在数据中心储能系统、配电单元及终端设备接口等环节的应用潜力正被市场重新评估。

*资料源于网上公开信息整理

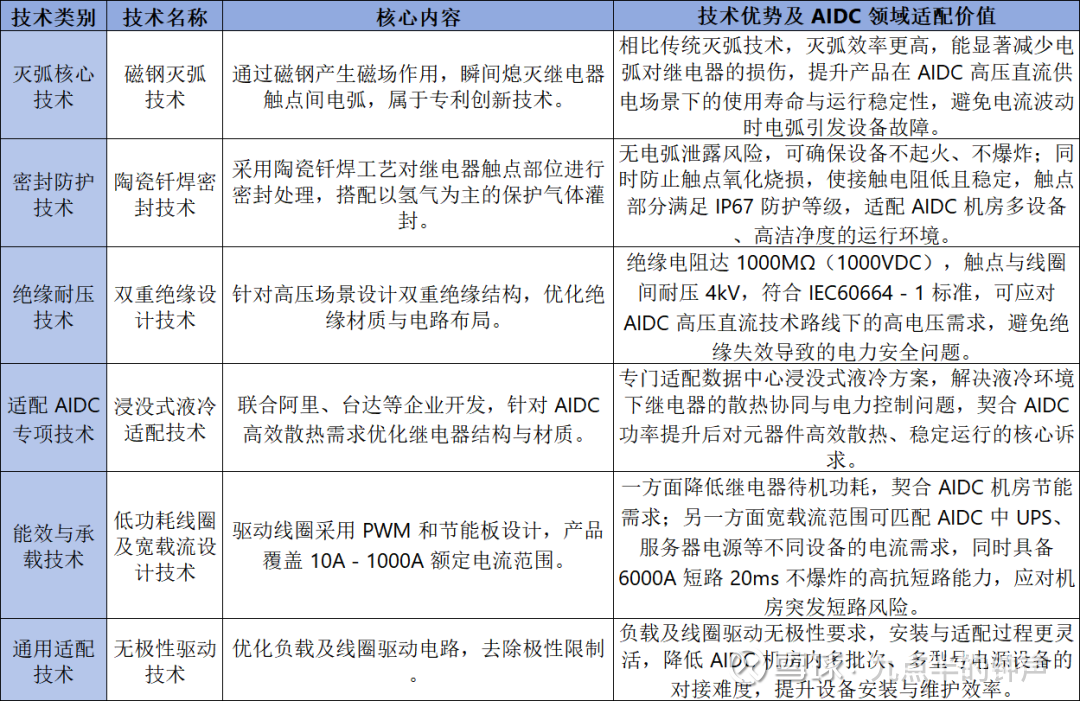

这一新应用场景的出现为公司估值提供了新的催化剂。管理层测算,仅高压直流继电器在AIDC领域的市场空间到2026-2027年就有望达到40亿元,公司凭借技术和市场地位,目标份额不低于40%。

*资料源于网上公开信息整理,图为宏发股份相关技术部分汇总,制图:朴拙投研

02 汽车业务:从量变到质变的价值跃升

在基本盘汽车业务领域,宏发股份正经历从“份额提升”到“价值量提升”的质变。作为全球汽车继电器龙头,公司高压直流继电器在全球新能源车市场市占率超过40%。

*资料源于宏发股份2025年半年度报

更值得关注的是,公司正从单一元器件供应商向解决方案提供商转型。高附加值的高压控制盒业务进入爆发期,2025年收入预计达3.5-4亿元,同比增长超100%,管理层展望2026年有望冲击8-10亿元。

随着800V高压平台在电动车领域的普及,产品升级将进一步提升单车价值量。宏发已从单纯的继电器供应商,升级为提供完整解决方案的合作伙伴,这一转变将极大提升其盈利能力和客户黏性。

03 核心竞争力:垂直一体化构筑护城河

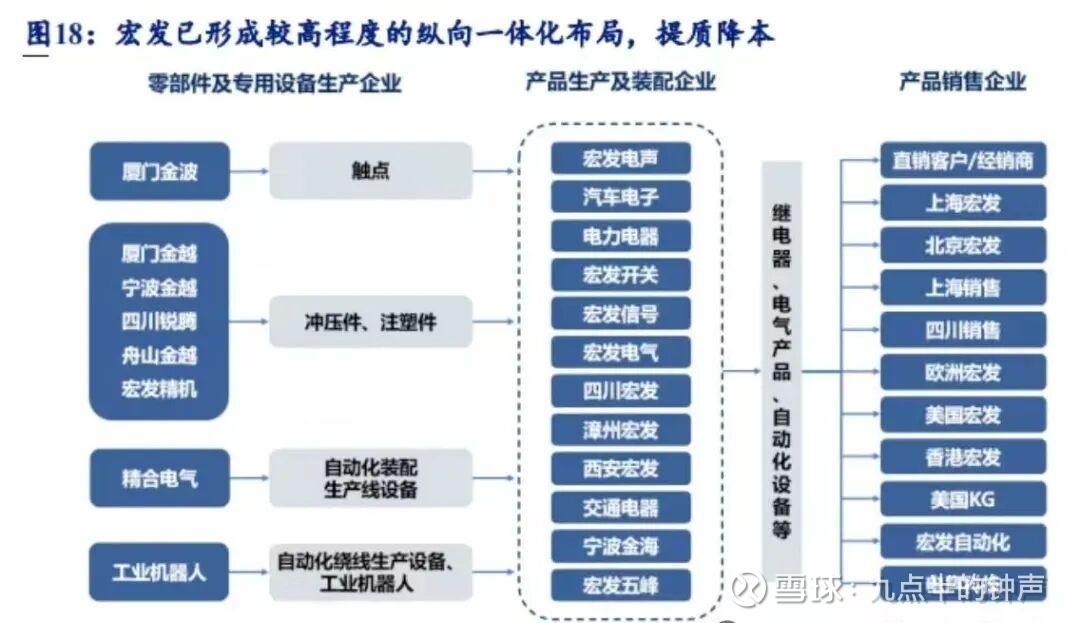

宏发股份能够持续保持领先地位,源于其深度垂直一体化产业链。公司构建了从模具设计制造、精密零件生产、自动化设备开发到成品组装的完整产业链。

*资料源于开源证券研究所

其模具精度达到1μm行业领先水平,核心零部件和自动化生产线的高度自制,不仅保证了产品质量的稳定性和一致性,也构筑了强大的成本控制能力。

作为全球最大的继电器制造商,公司年出货量超30亿只。巨大的规模效应是公司维持稳定毛利率和成本优势的关键。经过40多年的发展,“宏发”品牌在全球范围内享有极高声誉,尤其在对可靠性要求严苛的汽车、工业和电力领域。

04 新业务爆发:高压控制盒成新亮点

公司重点布局的高压控制盒业务进展迅速,超出预期。该业务2025年上半年实现收入1.45亿元,同比增长近200%。前三季度收入达2.67亿元,预计全年可达3.5-4亿元。

产能方面,公司已规划将高压控制盒产能从50万套提升至100万套。客户拓展也取得突破,在原有丰田、宁德时代的基础上,已拓展至北汽、吉利、长城等国内头部车厂,并开始为奔驰等海外豪华品牌小批量供货。

新项目如华为M8等将成为后续增长新动力。这种模块化、系统化的解决方案,不仅提升了单客户价值,也为公司其他产品如薄膜电容、电流传感器的导入提供了入口。

*资料源于网上公开信息整理

05 财务健康:增长质量优异

2025年前三季度,宏发股份在营收和利润保持双位数增长的同时,经营性现金流净额达15.73亿元,同比增长30.49%,表明公司造血能力强劲。

*资料源于新浪财经

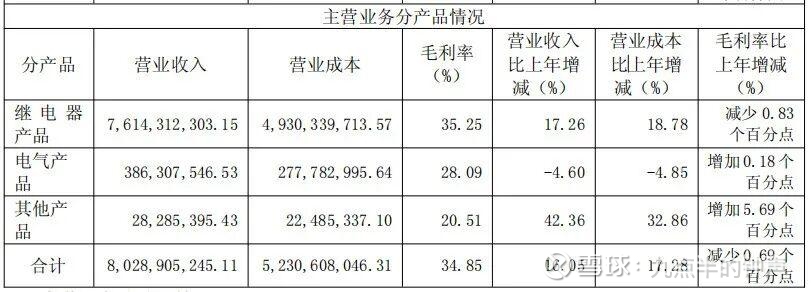

在主要原材料白银价格同比上涨超20%的背景下,公司毛利率为34.63%,同比仅小幅下降0.43个百分点,显示其优秀的成本控制和议价能力。

*资料源于新浪财经

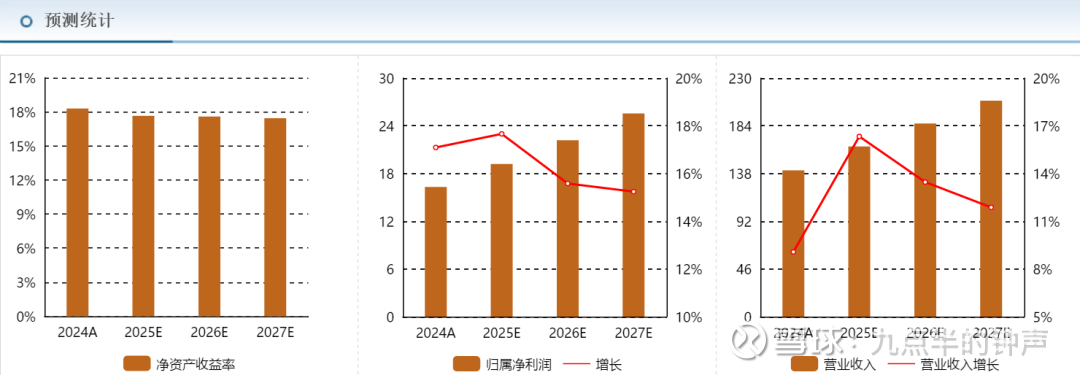

截至2025年三季度末,公司资产负债率为36.54%,较年初的39.30%有所下降,财务结构稳健。加权平均净资产收益率(ROE)为14.69%,同比增加0.21个百分点,增长质量较高。

*资料源于新浪财经

06 行业前景:AI驱动新需求

全球继电器市场正迎来新一轮增长周期。预计到2028年,全球市场规模将达到782.8亿元,2023-2028年的复合年均增长率(CAGR)为8.6%。

行业增长的核心驱动力正在多元化:新能源汽车提升高压直流继电器单车用量;光伏、风电逆变器和储能系统需要大量高可靠性继电器;而AI数据中心成为最具潜力的新增长点。

为应对AI算力带来的高功耗,数据中心供电架构向高压直流演进,这为高压直流继电器开辟了全新的高价值应用场景。宏发股份作为该领域龙头,将成为这一趋势的主要受益者。

07 估值思考:成长潜力尚未完全定价

根据市场主流机构预测,公司2025年归母净利润预计为19.4亿元,2026年有望达到22.1亿元。当前估值水平并未充分反映公司在新业务和新场景上的增长潜力。

*资料源于东方财富

宏发股份的基本盘业务稳健,每年有望贡献10-15%的稳定增长。而高压控制盒业务和AI数据中心业务则提供了额外的增长弹性。

特别是AIDC业务,远期有望为公司带来显著的业绩弹性。考虑到公司稳固的行业地位、清晰的成长路径以及新业务带来的估值重塑潜力,当前估值水平具备较好的吸引力。

随着AI算力需求的爆发性增长,数据中心供电架构的变革刚刚开始。宏发股份的高压直流继电器产品已成为AI基础设施的关键组件,这意味着公司的成长天花板被大幅抬高。

在巩固传统业务优势的同时,新业务布局正在打开长期成长空间。从新能源汽车到AI数据中心,宏发股份的继电器产品正悄然成为数字时代和能源革命的关键节点。

- END -

朴拙致远

以抱朴守拙之心,走长期主义价值投资之路。

258篇原创内容

公众号

朴拙小智

朴拙资本旗下财经媒体 | 每日深度复盘财经重磅,带你拆解财富密码,看懂市场机会。@朴拙致远

96篇原创内容

公众号

朴拙资本声明:文中观点均来自原作者,不代表朴拙资本观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

本稿件未经允许不得转载,授权合作事宜请添加微信Nature4518,如对本稿件有异议或投诉,请联系NatureCapital@outlook.com。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!