开普检测是国内领先的通信规约测试企业,其主营业务是电力系统二次设备的检测服务、其他技术服务以及检测设备销售。2024年度,公司全年实现营业收入 2.21 亿元,同比增长 15.99%;实现扣非后归母净利润 0.72 亿元,同比增长 62.04%;实现基本每股收益 0.82 元,2024 年全年利润分配预案为:以 1.04 亿股为基数,向全体股东 10 派 5元(含税)

电力系统二次设备,属于智能电网、新能源领域的专业设备,属于高端技术密集型检测领域,对检测人员的经验和技术水平要求很高。电力系统二次设备检测的主要企业为中国电科院、开普检测和国网电科院实验验证中心等,检测机构相对集中。电力设备检测服务行业周期性较弱,随着经济增长和电力安全要求提高而稳步增长,市场空间大,龙头市场集中度较低,具有良好的成长空间。

我国检测服务市场竞争格局高度分散。检测机构“小、散、弱”问题凸显。龙头企业华测检测份额仅约1%。这主要是因为:

(1)检测服务业务开展多依托于实验室进行,具备重资产,回本周期较长

根据产业链调研,单个实验室的建设投资在2000-3000万元(新兴物理检测实验室投资在4000-5000万元),一般在第三年才能实现盈亏平衡,在第五年实现稳定盈利,回本周期较长。资本实力不足、管理水平不成熟的小检测机构很难长大。

(2)下游应用领域高度分散,单个实验室服务半径有限,且技术薄弱

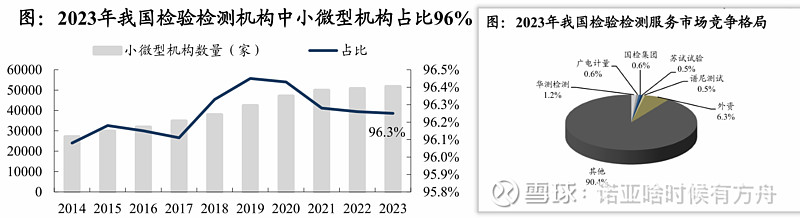

检测报告一般具备时效性要求,单个实验室服务半径有限,难以满足多客户的定制化检测需求。截至2023年底,就业人数在100人以下的检验检测机构约5.2万家,占比达到96%。我国绝大多数检验检测机构属于小微型企业,承受风险能力薄弱。

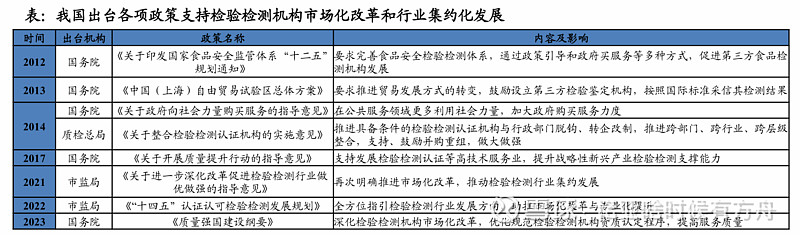

为了加快检测服务行业的发展,自2003年以来,我国检测服务行业资质逐步向民营、外资检验机构开放,产品质量监督抽查任务也允许民营、外资等第三方机构承担。

考虑到当前宏观经济不确定性较强和检测机构的高度分散的竞争格局,基于此,我们判断检测服务行业集约化发展将成为为大趋势,资源将向龙头企业集中。

(1)增速较快的领域如新能源、半导体对检测机构综合技术、自研实力、公信力要求较高,小企业或陆续出清。

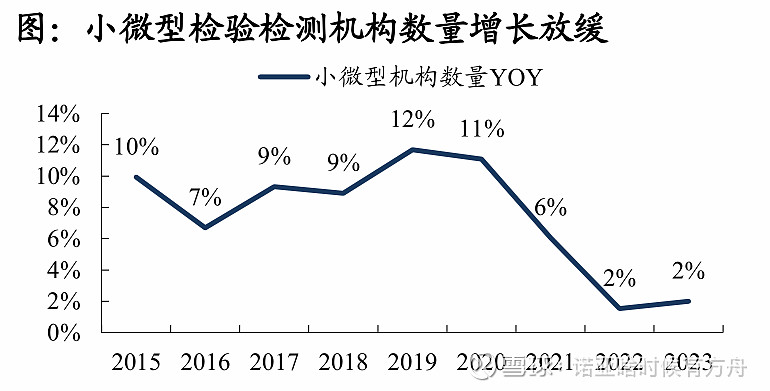

(2)政策支持检验检测行业集约化发展,监管趋严淘汰流程不合规的小企业。近年小微型检验检测机构增速已放缓。(附小微型机构增长数量图)

此外,公司也在积极布局新能源控制系统检测和电动汽车充换电系统检测,在新能源、电动汽车等大市场检测服务,随着风力发电、光伏发电、新能源汽车、智能微电网等新能源产业发展而逐步成长。

当前,政策在新能源层面的不断加码与推进,我们认为随着政策落地,内需有望修复,检测机构现金流将改善。同时,低空经济等新兴产业有望释放新需求,头部检测机构具备资金、技术和公信力优势,业绩、估值有望持续修复。建议关注电力检测头部机构开普检测,同时也建议关注其他检测龙头机构如华测检测、广电计量、苏试试验等。

估值:

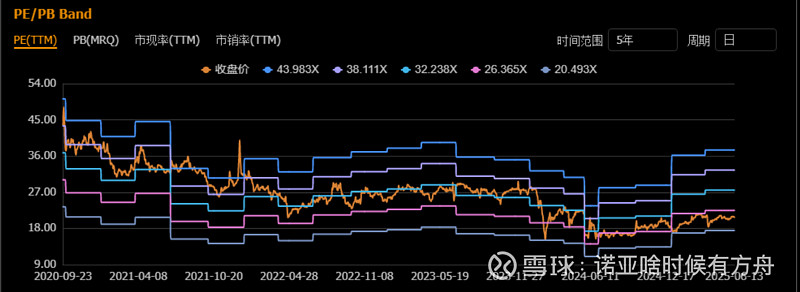

根据开普检测的PE Band和自由现金流量,给出27元/股的目标股价,当前20.75元。

风险提示:1:宏观经济增速不及预期;2:电力设备尤其是二次设备固定资产投资增速不及预期;3:电动汽车、新能源行业发展不及预期;4:行业竞争加剧,毛利率下滑等