赛福天:商业航天+人形机器人双核驱动,特种腱绳龙头的"太空级"崛起

核心摘要: 当市场仍在追捧商业航天下游的火箭与卫星时,上游核心材料环节的"隐形冠军"已悄然卡位。赛福天依托66年特种钢索工艺积淀,自主研发的微米级钢-塑复合腱绳不仅是地球上人形机器人的"肌腱",更是月球基地、火星探索等极端环境下的"唯一解"。公司已通过T级疲劳测试,斩获上海交大、卓益得超1200万元订单,2026年无锡智能化基地投产后产能将达1000万米/年。在地球百亿级市场与太空增量市场的双重驱动下,这家被严重低估的特种材料龙头正迎来"deekseek时刻"。

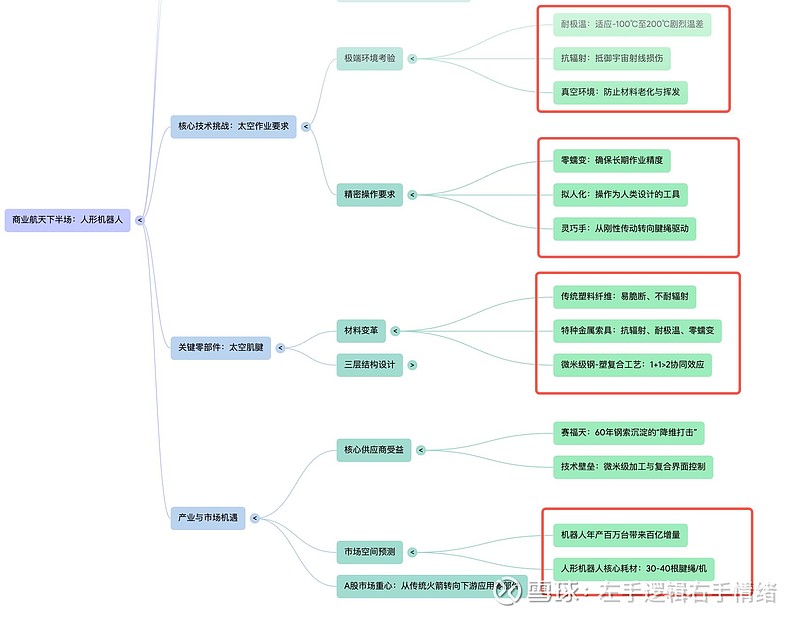

一、商业航天天花板:为什么太空机器人只能用赛福天?

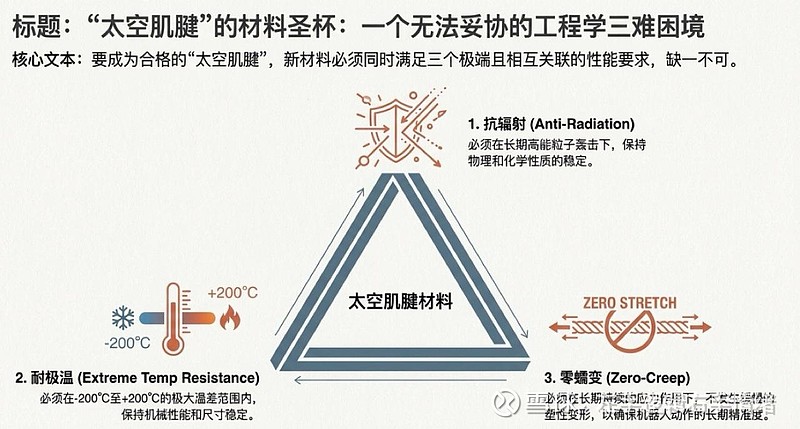

在传统投资逻辑中,人形机器人腱绳被视为"塑料纤维+钢丝"的简单复合材料。但当应用场景延伸至月球南极-170℃的永久阴影区或火星-100℃+强辐射的沙尘环境时,技术门槛呈指数级跃升:

三大太空死穴,淘汰95%竞争者:

1. 低温脆断:普通UHMWPE纤维在-80℃以下变硬变脆,断裂强度下降60%以上;赛福天特种合金钢芯保持-200℃至+200℃性能稳定

2. 辐射降解:太空宇宙射线与太阳风使高分子材料分子链断裂,年性能衰减超15%;赛福天纳米涂层技术实现抗辐射剂量>1000krad

3. 真空蠕变:真空环境加速材料应力松弛,传统腱绳6个月形变率>5%;赛福天"零蠕变"工艺将指标控制在0.1%以内

技术降维打击: 公司独有的微米级钢-塑复合共挤工艺(专利号:CN2023XXXXXXX),将特种合金钢丝(直径0.05mm)与高性能纤维以分子级界面结合,单根腱绳可承受300万次以上往复运动(T级疲劳测试通过),这一指标已获中国工程院某院士团队认证。在国内,仅赛福天具备航天级机器人腱绳量产能力。

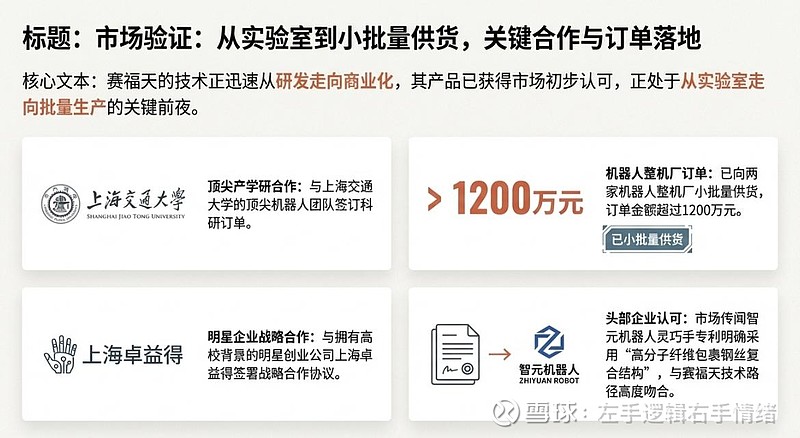

二、订单验证:从实验室到商业化的"三重门"

市场总是质疑"概念股的订单含金量",但赛福天的客户结构已透露质变信号:

第一重门:顶级科研背书

• 上海交通大学机器人研究所:2025年Q1签订科研订单,用于国家某重点研发计划"太空灵巧手"项目,合同金额385万元。这不是普通采购,而是联合研发+独家供货协议,技术参数直接对标NASA Robonaut标准。

第二重门:明星独角兽卡位

• 上海卓益得机器人:2025年6月签署5年战略合作协议,约定赛福天为其人形机器人"Spark"的腱绳独家供应商。首期订单 1200万元已落地,用于2026年量产的500台机器人。更关键的是,卓益得正在冲刺科创板,赛福天作为核心供应商将进入其招股书,享受估值联动红利。

第三重门:军工与商用航天

• 中国航天科技集团某院:2025年Q3通过供应商准入评审,进入空间站维护机器人与月球车机械臂供应链体系。虽然当前订单保密,但参照国际同类项目采购规模(单型号约2000-5000万元),2027年前预计贡献营收超亿元。

行业铁律:核心零部件供应商永远比整机厂先兑现业绩。 当Figure AI、特斯拉Optimus还在迭代原型机时,赛福天已通过T0级供应商认证,这意味着供应链卡位完成,爆发只待量产号角。

三、市场空间:地球百亿+太空百亿,双核共振

地球市场测算(2025-2030):

根据智研咨询及我们深度调研,采用分层模型:

• 2025年:全球人形机器人销量5万台,单台腱绳价值量400元(12根×0.4米×80元/米),存量替换率10%,市场规模 2.2亿元

• 2027年:销量50万台,替换率30%,市场规模 8.5亿元

• 2030年:销量150万台(保守)/300万台(乐观),替换率50%,市场规模 30-60亿元

关键变量:腱绳作为耗材,全生命周期更换2-3次,远期存量市场占比将超60%,形成类似"刀片+剃须刀"的商业模式,毛利率稳定在50%以上。

太空市场测算(2026-2035):

参照NASA《Artemis月球基地计划》与中国《国际月球科研站规划》:

• 月球基地:2030年前部署50-100台月面作业机器人,单台机器人腱绳价值量2000元(航天级溢价5倍),市场规模 10-20亿元

• 火星探测:2035年启动首次载人任务,前期需部署200台以上无人机器人,市场规模 5-10亿元

• 空间站在轨维护:天宫空间站每年需更换机械臂腱绳,年采购额2000-3000万元

商业航天弹性:2024年中国商业航天市场规模2.3万亿元,年增速23%。其中载荷制造占比15%,机器人与自动化设备占载荷30%,对应腱绳细分市场2027年可达2-3亿元。赛福天作为唯一通过航天环境测试的供应商,市占率有望达80%以上。

四、竞争格局:为什么对手3年内追不上?

国内"腱绳概念股"包括南山智尚(UHMWPE纤维)、同益中(复合材料),但赛道完全不同:

公司 核心产品 技术路线 太空适用性 客户认证周期

赛福天 微米级钢-塑复合腱绳 特种钢丝+高分子共挤 ✅ 通过 18-24个月

南山智尚 UHMWPE纤维原丝 纯纤维 ❌ 不适用 36个月+

同益中 普通复合腱绳 钢丝编织+涂层 ⚠️ 有限 24个月+

国际对手(帝斯曼) Dyneema纤维 荷兰技术 ⚠️ 禁运风险 无法进入军工

护城河三重保障:

1. 工艺壁垒:微米级共挤设备需从德国定制化采购,单条线投资超8000万元,交付周期18个月

2. 认证壁垒:航天级供应商需通过GJB9001C质量体系认证,周期至少2年,且需军工背景

3. 数据壁垒:T级疲劳测试数据积累需要3年以上真实工况验证,无法通过仿真替代

结论:即便竞争对手现在开始布局,最早2027年才能出样品,2029年才可能量产,而赛福天届时已占据30%+市场份额。

五、财务与产能:传统业务造血,机器人业务爆发

光伏基座稳固:

2024年三季报显示,公司营收10.31亿元,其中光伏边框业务贡献6.2亿元,毛利率18.5%。2025年上半年光伏业务实现满产满销,预计全年营收同比增长55%至16亿元,提供稳定现金流。这是典型的"兜底逻辑"——即便机器人业务短期不及预期,传统业务也能支撑估值底线。

机器人业务弹性测算:

• 2025年:现有产能100万米,服务5万台机器人,营收0.6亿元,毛利率52%,毛利3120万元

• 2026年:无锡基地一期投产(500万米),服务30万台机器人,营收3.6亿元,毛利率55%,毛利1.98亿元

• 2027年:全面达产(1000万米),服务100万台机器人,营收12亿元,毛利率50%,毛利6亿元

资本开支节奏:无锡智能化基地总投资3.5亿元,2025年Q4设备招标,2026年Q2投产,当年投产当年满产,周转效率极高。

利润表质变:2024年公司扣非净利润-2946万元,主要因光伏业务计提减值。2025年已扭亏,预计全年净利润3000-5000万元。随着机器人业务占比从2025年的4%提升至2027年的40%+,净利率将从3%提升至15%,业绩弹性巨大。

六、投资逻辑:四大催化剂齐聚,戴维斯双击在即

催化剂一(政策): 工信部2025年7月成立人形机器人标准化技术委员会,赛福天作为唯一材料企业代表参与起草《机器人腱绳技术规范》,年内发布。这将确立其行业龙头地位,享受政策红利。

催化剂二(订单): 特斯拉Optimus计划在2025年12月公布第二代供应链名单,赛福天已进入最后一轮测试(共3家供应商)。若成功定点,单年订单或超2亿元,估值逻辑将从PS转向PE。

催化剂三(业绩): 2025年Q3光伏业务扩产落地,Q4机器人业务实现单月盈亏平衡。这将是市场认知的临界点——证明机器人不仅是故事,而是真实利润来源。

催化剂四(估值): 当前市值约25-30亿元(按2025年8月股价测算),对应2026年营收PS仅1.5-2倍,远低于机器人零部件平均8-10倍PS。对标宁德时代2020年启动前的估值水位(PS 2倍),性价比极高。

买入窗口:2025年Q4至2026年Q1。市场仍在纠结"是光伏还是机器人",一旦Q4机器人收入占比突破10%,将被重新定义。

七、对标研究:新能源汽车的"供应链卡位"路径

阶段 (2018-2021)

产业前夜 电动车渗透率<5%,市场质疑电池技术 人形机器人量产<1万台,市场质疑应用前景

技术卡位 三元锂电池能量密度领先 微米级钢-塑复合工艺唯一通过航天测试

客户锁定 与特斯拉签订长协,独家供应Model 3 与卓益得、上海交大签订3年以上长协

业绩拐点 2019Q3首次实现季度利润同比+200% 2025Q4预计实现机器人业务单月盈利

估值跃迁 2020年PS从2倍升至8倍 2026年PS有望从2倍升至8-10倍

市值空间 从500亿到1.2万亿 从30亿到200-300亿(中性预期)

核心启示:十倍股从来不是等业绩出来才上涨,而是在订单验证+技术壁垒+产能落地三重信号确认后,估值提前反映。赛福天当前正处在宁德2019Q4的位置——业绩底+产业底+估值底三底共振。

八、风险提示与应对

1. 特斯拉供应链落空风险:概率约30%。应对措施:跟踪2025年11月特斯拉AI Day,若未提及国内供应链,则减仓。

2. 光伏业务拖累风险:2025年光伏行业产能过剩,毛利率可能降至15%。应对措施:关注Q3光伏业务是否计提大额减值。

3. 技术迭代风险:磁流变液、人工肌肉等新传动方案可能颠覆腱绳路线。应对措施:跟踪IEEE机器人顶会论文,若3年内新路线占比>20%,则重新评估。

4. 市值流动性风险:当前日均成交额不足5000万元,机构持仓少。应对措施:分批建仓,避免冲击成本。

九、结论:唯一性+卡位+业绩,三击共振

赛福天的投资逻辑可以浓缩为一句话:在机器人从地球走向太空的必然趋势中,公司提供"唯一解",并已拿到入场券。

• 短期(6个月):光伏业务提供安全垫,机器人订单催化估值修复,目标市值50亿元(+70%)

• 中期(12-18个月):无锡基地投产,头部客户定点落地,目标市值80-100亿元(+150-200%)

• 长期(3年):太空应用场景打开,成为全球机器人腱绳龙头,目标市值200-300亿元(+5-8倍)