*st东易,价值回归的逻辑与推演

这是一篇基于公开披露信息、重整计划细节以及算力产业趋势,对*ST东易(东易日盛)未来的逻辑推演,写在低位,和时间做朋友。

在传统家装行业经历深度洗牌的背景下,ST东易通过司法重整引入产业投资人华著科技,确立了“AI 家装 + 算力”的双主业模式。

一、 双主业转型的底层商业逻辑

基于法院批准的重整计划及相关产业布局,*ST东易的转型是具备坚实的资源基础:

算力中心全产业链的垂直整合: 产业投资人的实力背书:新控股股东华著科技实控人张建华在数据中心领域拥有 20 余年经验,其旗下的长空建设连续 9 年入围行业 30 强,具备深厚的 EPC 总承包与集成能力。 核心资产注入承诺:华著科技承诺在 2026 年底前将和林格尔智算中心运营主体(云著智算)不少于 51% 的股权无偿注入上市公司。

“东数西算”核心节点的卡位优势: 云著智算位于内蒙古枢纽节点,总规模达 280MW,规划部署约 5040 架高功率机柜,算力集群总规模达 10 万卡。这种大规模、高密度的算力池正契合了大模型训练对大规模并行计算的紧缺需求。

传统主业的数字化升维: 公司计划通过 AI 设计中枢和全链路数字化管理系统,推动家装业务从传统“大店模式”向“零售化”及“社区小店”转型,以 AI 技术降低设计门槛并提高毛利率。

二、 预期差

除了公告的直接条款,其中草案中揭示了未来 1-2 年更具爆发力的可能性:

“14.97元”的估值锚点: 重整计划中,普通债权超过 8 万元部分的抵债价格定为 14.97 元/股。这一价格远高于重整时的二级市场价格。从博弈论角度看,债权人接受此价格,意味着相关利益方对重整后“AI+算力”双主业能支撑起的公允价值预期在 15 元附近。

华著科技的“复刻式成功”路径: 张建华此前曾参与 *ST 榕泰(现大位科技)的重整,通过注入算力资产使公司扭亏,华著科技当时获得了超过 400% 的浮盈。这种成熟的“资产注入-价值发现”路径大概率会在 *ST 东易上复刻。

“前店后厂”的区域协作溢价: 通过京蒙协作,北京总部的客户订单可直接导向和林格尔新区的智算集群,实现“京数蒙算”。这种模式利用了内蒙古低至 0.32 元/千瓦时的电价优势,相比一线城市,其算力租赁业务具备极强的成本竞争力。

三、 未来可期

目前主业依然承压:尽管总利润扭亏,但 2025 年预计扣非净利润仍亏损 1.99 亿至 2.96 亿元。

可持续性观察:监管层通常会观察重整后的资产注入(如华著科技承诺的云著智算)是否真正产生稳定的营收和利润,以消除“持续经营能力不确定”的隐忧,Q2-Q3:公司正式向深交所申请撤销 ST 警示。随着合规性回归,机构投资者准入限制解除,股价有望修复至正常估值区间。这里要去掉ST,交易所只看审计后的财报结果,不看“规划”,不看“承诺”,不看“即将注入”。

12月21日前:如果按预期,云著智算 51% 股权无偿注入。若届时 1.6 万卡(一期)顺利投产并产生营收,市场将对其“算力中心运营商”身份进行重新定价。

1. 填补当前“扣非亏损”的资金缺口

根据2025年度业绩预告,公司扣非净利润预计亏损 1.99亿元至2.96亿元。

• 减亏逻辑:2025年的亏损已较往年大幅收窄,主因是家装主业“稳健经营”和计提减值准备。

• 算力补位:算力业务属于高毛利行业(行业参考毛利率约40%以上),一旦云著智算并表,其产生的营业利润将直接对冲家装主业的经营性亏损。

2. 短期提升空间(云著智算一期:1.6万卡)

云著智算一期已于2024年底封顶,预计2025-2026年投产,其短期盈利贡献可初见规模:

• 营收规模估算:以行业主流的英伟达H800/A800服务器(8卡/台)为例,单台月租金约 9万至11万元。

◦ 1.6万卡相当于 2000台 服务器。

◦ 若以10万/月租金计算:2000台 × 10万/月 × 12个月 = 24亿元(年营收总额)。

• 净利润贡献:参考同类算力服务商约10%~15%的净利率(考虑折旧与融资成本):

◦ 24亿 × 10% = 2.4亿元。

• 结论:仅一期项目满载运营,其产生的净利润就已基本能覆盖公司目前的扣非净亏损(约2-3亿),推动公司整体扣非净利润转正。

3. 长期增长潜力(总规划:10万卡)

华著科技为云著智算规划了总计 10万卡 的国际先进算力集群,总规模达 280MW。

• 规模效应:当算力规模从1.6万卡爬坡至10万卡时,营收规模理论上可增长约 6倍。

• 边际成本递减:由于内蒙古和林格尔新区具有极低的电价优势(低至 0.32元/千瓦时),且公司控股股东长空建设具备20年EPC建设经验,能有效控制智算中心的建设与运营成本。

• 盈利上限:若10万卡全部投产且保持高上架率,算力业务每年的潜在扣非净利润贡献有望达到 10亿至15亿元 规模,这将使公司彻底脱离传统家装行业的低毛利困境,实现估值逻辑的根本性重构。

4. 关键风险与不确定性

• 资产负债率压力:华著科技目前的资产负债率高达 97.93%,注入资产后,公司可能承接较高的债务利息支出,初期会摊薄扣非净利润。

• 硬件供应限制:10万卡的落地取决于高端GPU芯片(如H800等)的持续供应能力。受出口管制影响,若到货进度不及预期,利润释放节奏将放缓。

• 填空率(上架率):扣非净利润的实际提升取决于终端大客户(如头部互联网企业、大模型厂商)的签约率。若算力市场出现供需反转,租金下滑将压缩利润空间。

总结: 云著智算的注入是*ST东易扣非净利润从“巨亏”向“巨盈”转化的核心引擎。短期内(一期投产后),公司有极大概率实现扣非净利润扭亏为盈;长期看(10万卡达产),公司净利润空间有望上行至 10亿级 门槛。

股价期待

底部支撑:产业投资人的受让价格 2.30 元和财务投资人的 4.00 元构成了长期的原始成本支撑位。(3年、1年)

中长期目标:债权人 14.97 元的抵债价是第一阶段的心理阻力位。

未来可期性:若 10 万卡智算集群全部达成投产,参考同类算力服务商估值,叠加 AI 赋能后家装业务的盈利反弹,*ST 东易有望在未来两年内迎来戴维斯双击(业绩增长 + 估值切换)。

持续关注

关于 ST 状态的时间判断:

去除因重整触发的退市风险警示已完成,去*属于已落地事项;

ST 状态的解除取决于财务指标与审计意见改善,只能在财报节点触发;

最早的制度窗口为 2025 年年报(预计 2026 年一季度披露);

若首次未达成,2026 年半年报将成为验证持续经营能力改善的次级窗口;

在此之前,市场对“摘 ST”的预期应更多理解为中期逻辑,而非短期确定事件。

河北廊坊算力中心:规划,比较缥缈

公司《重整计划(草案)之经营方案》(2025年12月5日公告)及法院裁定批准的重整计划中,明确写入:“利用东易日盛持有的位于河北省廊坊市的闲置土地及厂房,打造新型算力中心,扩大业务布局”

商业模式很性感,对华著科技的核心价值(三重利好)

✅ 1. 强化“算力双基地”生态,提升资产注入含金量

当前华著科技仅承诺注入和林格尔一期(10万P),若廊坊项目顺利启动: 可形成“西部训练+东部推理”的完整算力服务链条 未来将廊坊资产注入*ST东易时,估值逻辑从“单一项目”升级为“全国算力网络”,显著提升上市公司平台价值 注:华著科技作为ST东易实控人,资产增值直接增厚其持股价值*

✅ 2. 绑定长空建设工程订单,创造持续收益

长空建设(华著科技关联方)作为EPC总包方: 廊坊项目预计投资规模15–20亿元(参考同类5,000机柜项目) 长空建设可获取3–5亿元工程总包收入(按15–25%费率),且无需垫资(*ST东易融资建设) 与“6月30日算力订单转移”形成闭环:长空建设建好廊坊中心 → *ST东易承接运营 → 华著科技通过上市公司分红/增值获利

✅ 3. 破解单一项目风险,增强资本市场信心

和林格尔项目依赖内蒙古政策与电力稳定性,廊坊项目分散地域风险

京津冀客户更倾向“本地化算力”(数据合规、低延迟),廊坊节点可快速签约推理订单(如为北京车企提供自动驾驶实时推理)

关键验证点:若2026年Q3廊坊如期开工,将向市场证明华著科技具备跨区域复制能力,扭转“仅靠一个项目讲故事”的质疑

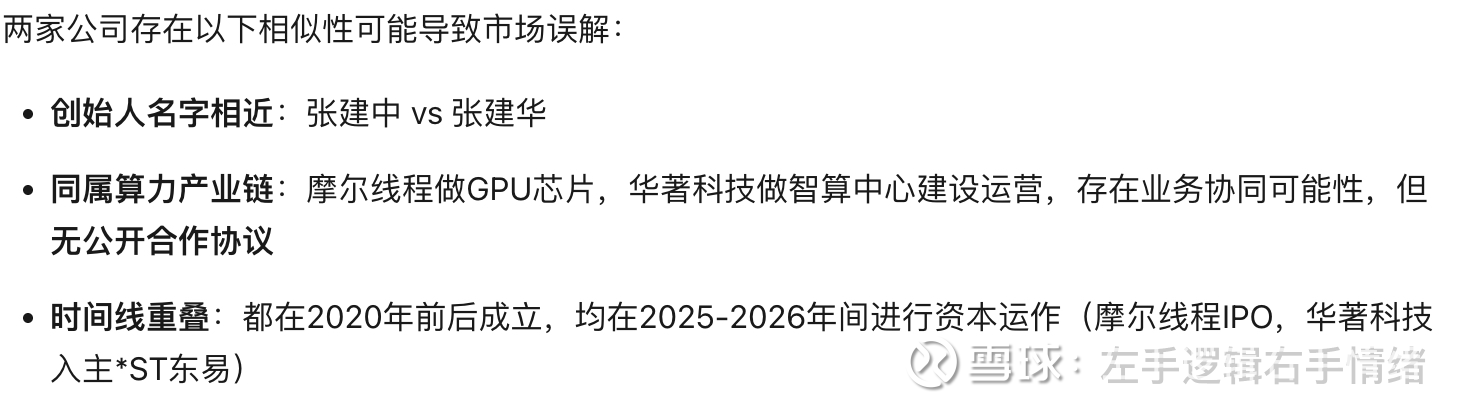

摩尔线程

张建中 — 摩尔线程实际控制人

根据福布斯等资料:

张建中(Moore Threads 创始人、董事长兼CEO)

出生年份约:1965 年/1966 年左右(2025 年报道中他年龄约 59–60 岁)

张建华 — 华著科技实际控制人

关于华著科技的实际控制人:

多篇报道资料显示,华著科技 的 实际控制人 是 张建华,在公司股权结构中 持股约95%,负责核心投资与运营。

一些公开分析中提及其出生年份约 1973 年(据分析性财经文章背景介绍)。

因此到 2026 年初,这一说法意味着张建华大约52–53 岁。

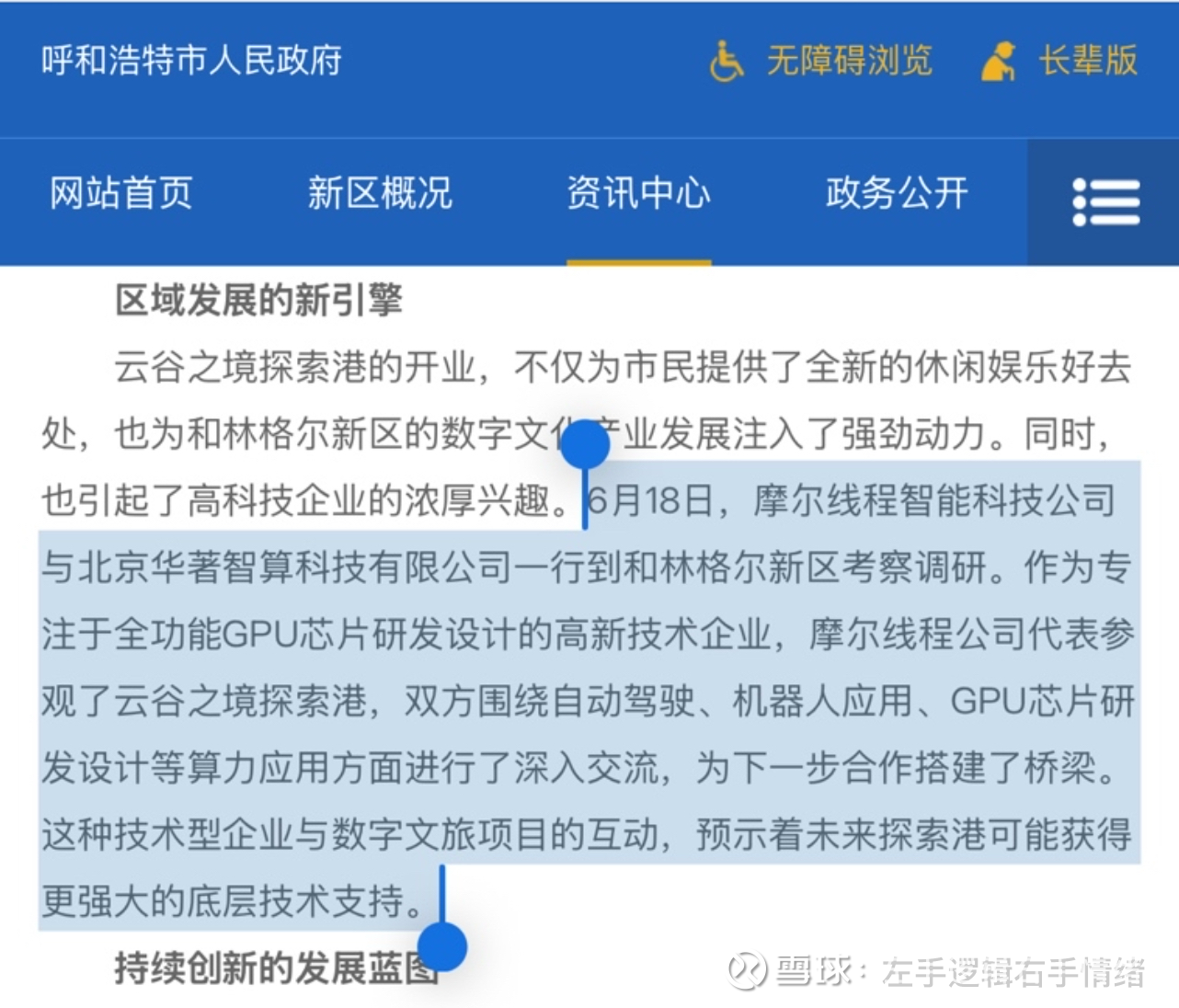

有散见的网络说法称华著旗下智算中心可能与摩尔线程技术团队有交流、调研或潜在业务互补关系,但这些信息未被当事方或权威媒体证实。把两人名字组合成“中华” 的趣味说法,仅是文字上的巧合,并没有年龄或亲属背景上的证据支持这种联系。

最后一句话总结

这是一个“低成本拿壳 + 绿电算力证券化”的典型案例,确定性来自重整经验,弹性来自算力落表,风险集中在卡源与负载率。它不是稳健资产,但在算力周期里,是一个高赔率标的。