零售板块:消费复苏+业态升级驱动下的区域龙头投资机会(2026年2月)

冬青风|唠嗑式拆解,不堆砌数据、不玩空泛理论,全是能落地的标的、能直接用的逻辑,普通人也能看懂、能参考布局。

(来源于杭州解百宣传海报,侵删)

行业端:咱先摆实在数据——2026年线下零售预计达28.2万亿(同比+5.8%,CCFA《2026年中国零售行业趋势预测报告》预测),不用盯着整体增速瞎激动,核心增量就俩:社区生鲜+区域百货。现在行业集中度还很低,但中小门店正在加速出清,区域龙头、特色业态龙头反而越跑越稳,全国性龙头都开始收缩战线、深耕核心区域,这就是咱2026年布局零售板块的核心逻辑。

标的端:不贪多、不踩坑,聚焦7家“低估值+有壁垒+能修复”的硬标的(杭州解百、永辉超市等),简单分两类跟踪:3家重点关注(业绩确定,可优先布局)、4家普通关注(需等业绩拐点,别盲目抄底)。

避坑端:核心要规避3个雷——宏观消费复苏不及预期、即时零售分流线下客流、标的业绩改善不及预期,所有标的都要动态跟踪,别死拿不动。

一、行业概览

先理清行业大环境,心里有底才敢下手:2025年线下零售已经稳住了,达26.6万亿(同比+5.2%,CCFA《2025年中国零售行业发展报告》),终于摆脱了疫情后的低速挣扎;展望2026-2030年,复合增速大概5.0%,核心增量还是靠社区生鲜(增速7%)和体验式百货(增速5%)(均来自CCFA行业趋势预测),另外即时零售2026年肯定破万亿(CCFA联合德勤中国预测,2025年已达1.4万亿,年复合增速25%),线下门店早就不是单纯卖货的地方了,现在都是“履约点+体验中心”,这个趋势一定要抓住。

再看竞争格局,说白了就是“区域龙头比全国龙头能打”:行业整体CR10才15%(集中度低),但区域集中度很高,比如长三角、西南的百货CR5都超40%(数据来源:Wind行业统计),本地龙根本不怕外来抢地盘。重点盯5类玩家就行——永辉(社区生鲜老大哥)、王府井(高端百货+免税独一份)、杭州解百/茂业/东百(区域百货龙头)、红旗连锁(川渝便利店王者)、小商品城(跨境批发垄断)。

还有个关键变化:现在零售行业已经过了“开店就能赚钱”的年代,进入“存量优化”的关键期——低效店关一批、业态升级做一批、数字化降本省一批,强者恒强的格局越来越明显,中小门店很难再分一杯羹。

二、核心驱动因素

为啥2026年能布局零售板块?核心就是三重利好叠buff,普通人也能看懂:

需求端:居民收入慢慢回升,大家更愿意出门逛街、体验消费了,再加上国家托底(县域商业、便民生活圈政策),即时零售也成了刚需,这些都直接利好区域龙头(接地气、离消费者近);

供给端:头部标的不瞎扩张了,专心搞数字化、调改门店、优化供应链,这些都是中小门店学不会、抄不来的壁垒,越做越稳、越做越赚钱;

价格端:定价权慢慢集中到区域龙头手里,不同业态有不同的赚钱底气——生鲜靠规模压价,便利店靠网点稳价,跨境批发靠集群锁价,盈利稳定性越来越强。

三、产业链解析(抓壁垒、弃冗余,实战导向)

零售产业链就分上、中、下三层,不用搞得太复杂,核心壁垒在中游,咱重点说能用到的:

上游:整体很分散,核心看头部零售的主动权——生鲜上游价格波动大,龙头靠直采平抑波动;小商品城靠义乌市场集群,直接锁定上游定价权,别人抢不走;

中游(盈利核心):不同业态毛利率差别很大(后面有表格,一看就懂),关键是区域龙头有难复制的壁垒——核心商圈、密集网点,形成“区域割据”,外来者很难打破;

下游:还是以线下为主、线上为辅,区域龙头赢就赢在“接地气”——生鲜够新鲜、购物够便利、体验够到位,能锁住客户粘性,盈利自然稳。

四、核心财务+重点标的

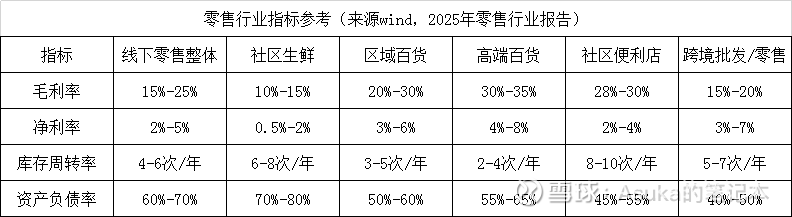

1. 行业关键指标(2025年,参考均值判优劣,不用死记)

(数据来源:CCFA《2025年零售行业核心指标报告》、Wind行业均值,均为行业权威参考,不用死背,对照标的数据判优劣即可)

2. 标的财务+核心总结(2025三季报+2026预测,实战党可对照参考)

永辉纯生鲜毛利率约12%(表格是整体毛利率);茂业2025全年预亏-2.01至-2.42亿(受西南复苏滞后影响);小商品城扣非净利9.87亿(净利率14.47%),盈利比表面数据更稳。(数据来源:各公司2025年三季报/年度预告公告、Wind、同花顺金融数据库,均为官方及权威金融数据源,可追溯核查)(杭州解百、王府井、红旗连锁),均具备估值合理、壁垒扎实、业绩确定的特点,可优先跟踪布局;4家普通关注(永辉、茂业、东百、小商品城),需等待业绩拐点、区域复苏等明确信号,谨慎跟踪布局,避免踩坑。

五、风险提示(强化实战避坑,避免遗漏)

1. 系统性风险(全板块都可能受影响)

宏观经济下行:如果2026年经济增速不及预期,居民手里没钱、不愿消费,尤其是美妆、黄金等可选消费,会直接拖累全板块标的营收和利润;

利率/汇率波动:利率上行会增加永辉、王府井等负债率高的标的融资成本;汇率波动主要影响小商品城,人民币大幅波动会影响跨境订单和汇兑收益。

2. 行业风险(行业层面的共性雷)

政策调整:免税、便民生活圈等扶持政策变了,或者零售行业监管收紧,会影响标的政策红利和运营成本;

竞争加剧:美团优选、多多买菜等即时零售继续下沉,分流线下客流;外资会员店(山姆、Costco)扩张,抢高端客群;全国性龙头下沉,挤压区域龙头空间;

技术替代/原材料涨价:线上AI导购、虚拟试穿等技术迭代,分流线下体验客流;生鲜等原材料涨价,增加运营成本,若无法转嫁给消费者,会压缩盈利空间。

六、行业与投资深层思考(实战导向,不玩虚的,聊点实在的)

结合前面的逻辑和标的,咱聊两个核心思考,也是后续布局的关键,普通人能直接参考:

第一,行业格局不会变,“存量优化、区域割据”会长期持续。消费复苏不是全面普涨,是结构性复苏——长三角、川渝这些消费能力强的区域,龙头标的(杭州解百、红旗连锁)的盈利稳定性,比西南、东北等复苏滞后区域(茂业商业)强太多,所以咱筛选标的,一定要“重区域、轻全面”,别贪多求全。

第二,投资逻辑要简单,就盯着“低估值+强壁垒+业绩确定”。零售板块不适合追高,重点关注标的之所以值得优先布局,核心就是三者都具备;而永辉、茂业这些标的,之所以归为普通关注,是因为要么需要等待业绩拐点,要么估值偏高、风险相对较大,普通人可谨慎对待。

另外补充一点:线下零售的竞争,到最后拼的就是效率和体验,数字化、业态升级不是噱头,是龙头维持壁垒的关键。那些还靠传统模式、不搞数字化的中小零售,只会慢慢被淘汰,这也会让头部区域龙头的份额越来越高,强者恒强的格局会更明显,后续可以重点跟踪各标的的数字化投入和坪效数据,作为调整布局的参考。

七、实战尾插(划重点,方便参考)

【实战提醒】

标的跟踪优先级(可直接参考):杭州解百=红旗连锁>王府井>永辉超市>小商品城>东百集团>茂业商业;

2026年核心跟踪节点(别错过):永辉超市2026Q2扣非净利数据(判断生鲜业务扭亏拐点)、每月社零数据(验证消费复苏强度)、王府井免税业务落地进展(政策红利兑现)、各标的年报/季报的毛利率、坪效数据(验证盈利稳定性);

避坑红线(务必记住):不盲目布局高估值标的(茂业商业、东百集团),不忽视宏观消费复苏不及预期的最大风险,所有标的都要动态跟踪,一旦出现业绩不及预期、竞争加剧等信号,及时调整布局,别死拿硬扛;

本报告仅为行业分析和标的梳理,不构成任何投资建议,投资有风险,入市需谨慎,所有决策请结合自身风险承受能力和市场实际情况。