以自由现金流模型估算电投能源内在价值

选股的时候发现了这家公司,公司名字以前叫露天煤业,改了名字之后没认出来,也是一家卖煤的公司,每年产销约4800万吨,同时做火电、新能源发电和铝厂,感兴趣的是这两年煤炭价格下行,而这家公司利润稳中有升,净资产收益率约16%,变化不大。

2015-2024年利润

一、资产利润概况

1、资产

该公司有两个煤矿,2014年收购一个火电站,2019年收购内蒙古霍煤鸿骏铝电有限责任公司 51%股权,查询取得成本约27亿元。2017年至今陆续投资新能源发电。

2、利润

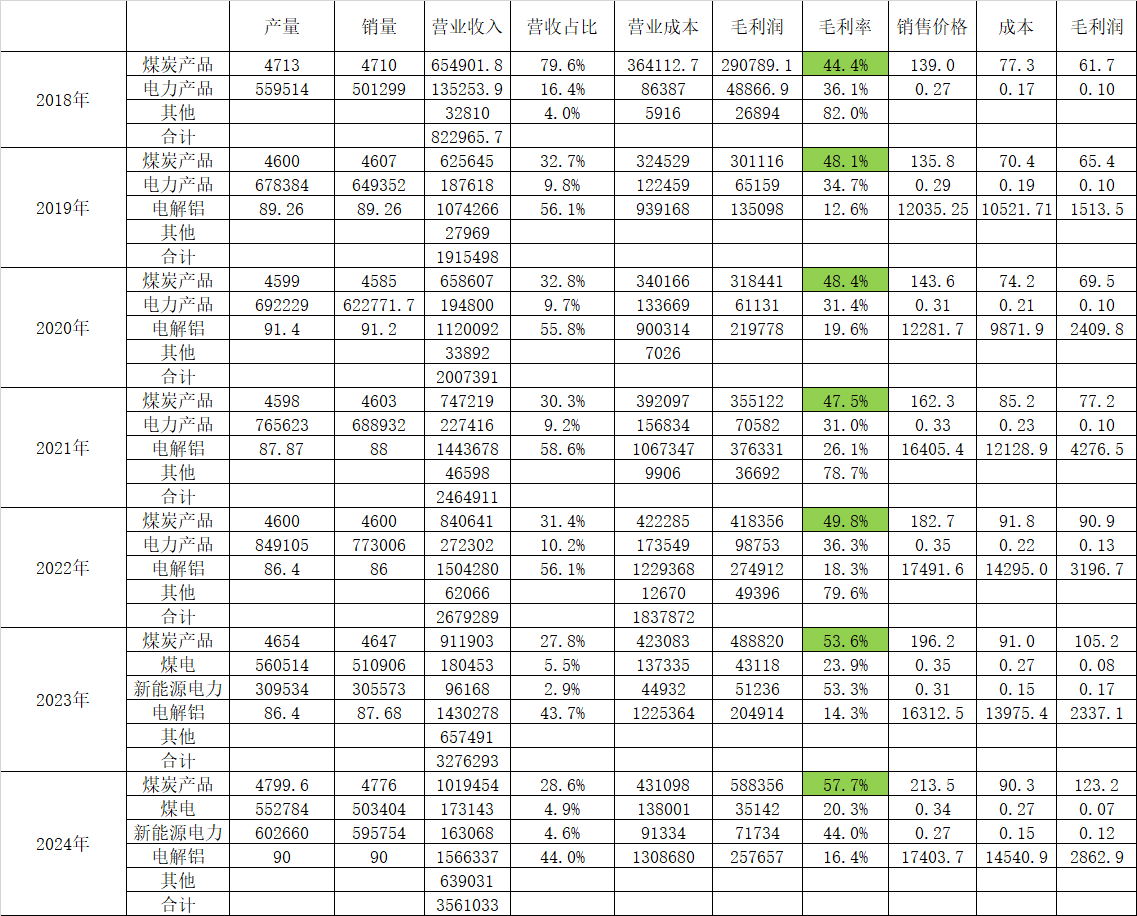

2018-2024年,煤炭毛利润率从44%增加至58%,霍林河煤田露天矿财报没有数据,可以查到扎哈淖尔露天矿净利润率在2024年达到29.2%,超过了晋控煤业。

内蒙古的煤和内地不一样,露天煤炭单吨的售价和成本价都大幅低于晋控煤业,毛利润从2018年约62元/吨增加至2024年约123元/吨,2024年净利润约86元/吨。

2018-2024年分产品利润

扎哈淖尔利润

火电利润

新能源发电利润(财报无数据,根据已知数据推算)

铝厂利润

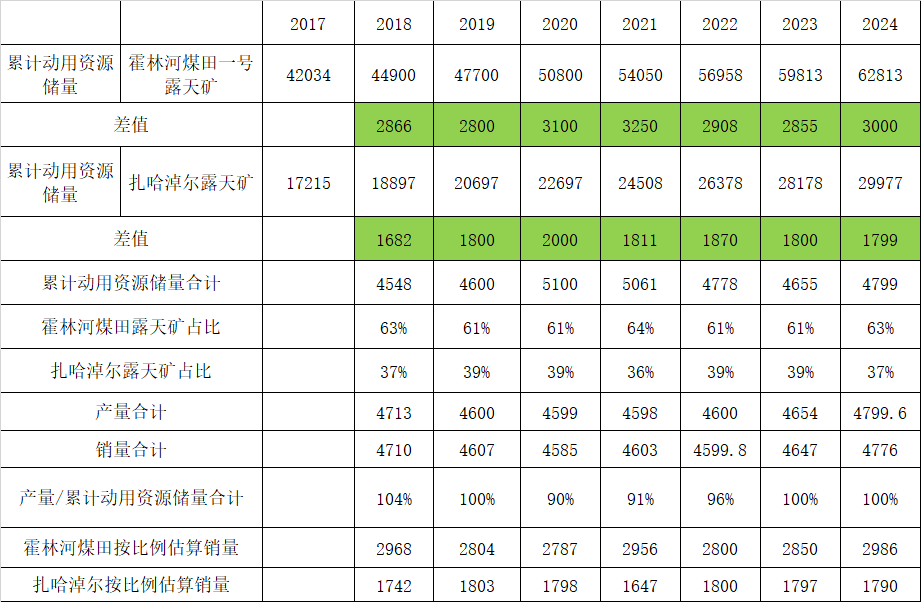

霍林河和扎哈淖尔两个煤矿财报上只有汇总的产量和销量,没有各自的数据,财报有各自的累计动用资源储量,我用这个数据大致推算了一下各自每年的产销量数据。算这个的目的是因为财报没有霍林河煤矿的数据,我不知道两个煤矿的盈利有没有差别。

通过已知扎哈淖尔利润+火电利润+新能源发电(用火电的数据估算)+铝厂的利润+霍林河销量×扎哈淖尔售价,比较合并利润表的利润,发现基本吻合,具体计算不列,说明霍林河煤矿和扎哈淖尔煤矿售价成本基本一致。

二、内在价值估算

估算内在价值估算原理见以前写的用自由现金流模型估算晋控煤业内在价值。

1、资产负债表重构

资产=金融资产+长期股权投资+经营资产 资本=股权资本+债权资本

公司价值=资产价值 资本价值=股权价值+债权价值

因此:股权价值=公司价值-债务价值

2、金融资产价值

金融资产价值以原值作为金融资产价值。净金融资产31-周转性经营投入9.9=21.1亿元。

3、长期股权投资价值

电投能源长期股权投资金额约10亿,每年收益约0.8亿,金额不大,扣税后0.6亿,按照10%折现率,20年折现,现值约为5.6亿。因为收益率低,折现率高,所以折现值小于现在的10亿。

4、经营资产价值

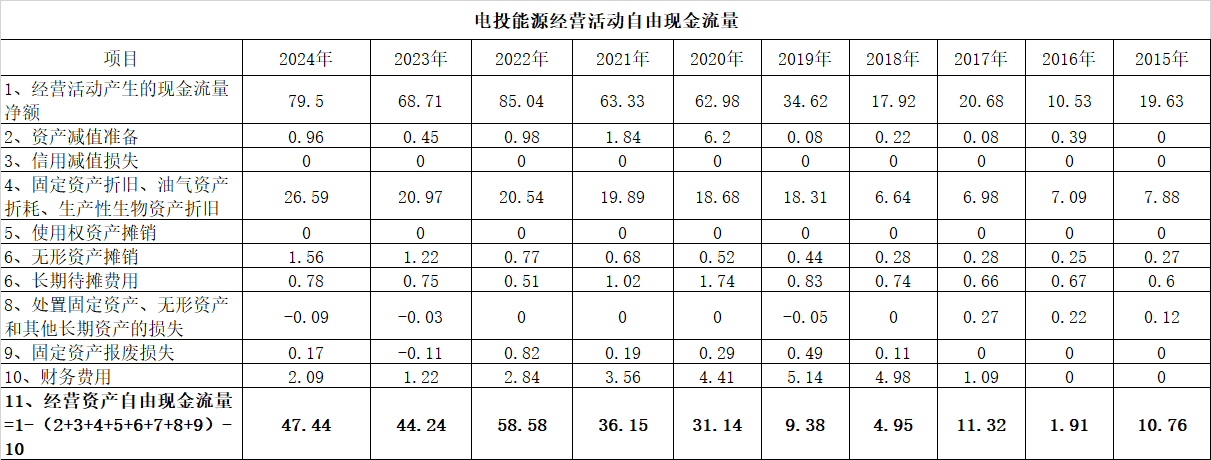

(1)、煤矿自由现金流折现值

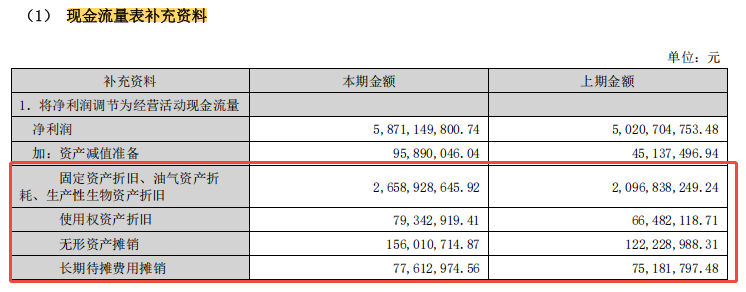

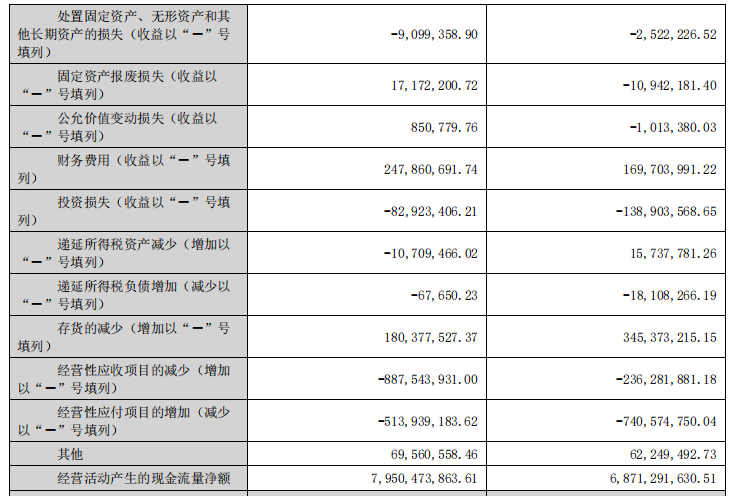

正常情况下计算自由现金流为经营活动产生的现金流净额-保全性资本支出,对应现金流量表补充资料中折旧摊销部分,这部分影响利润,不影响现金流,计算净利润的时候是减去了该部分的费用。计算结果如下:

因经营活动产生的现金流净额受存货、应收应付账款影响,所以计算出来的结果不准确,但如果用净利润近似代替自由现金流,而每年折旧摊销的值大于每年维持性的资本支出,又有点低估。

例如在2018年前没有进行大规模新能源发电投资前,每年构建固定资产、无形资产等支付的现金都小于每年的折旧摊销费用。

晋控煤业也存在这种情况,每年折旧摊销的费用大于保全性支出,有剩余。

保守计算,还是用每年的净利润代替自由现金流。

根据财报数据,两个煤矿剩余可采储量16.8亿吨,打9折15亿吨,每年开采0.48亿吨,可采年限约31年,上了30年后,多几年少几年对折现值影响不大。

每吨净利润不知道怎么取,按照每吨利润取75元估算,每年利润约36亿元。

电投能源煤矿部分考虑每年利润36亿作为未来31年每年的自由现金流,31年后资产归零,折现率取10%(收益率10%),折现值为375亿元。

(2)、火电自由现金流折现

火电利润表

火电每年利润均值约2.7亿,按照30年折现,折现率10%,折现值为28亿元。

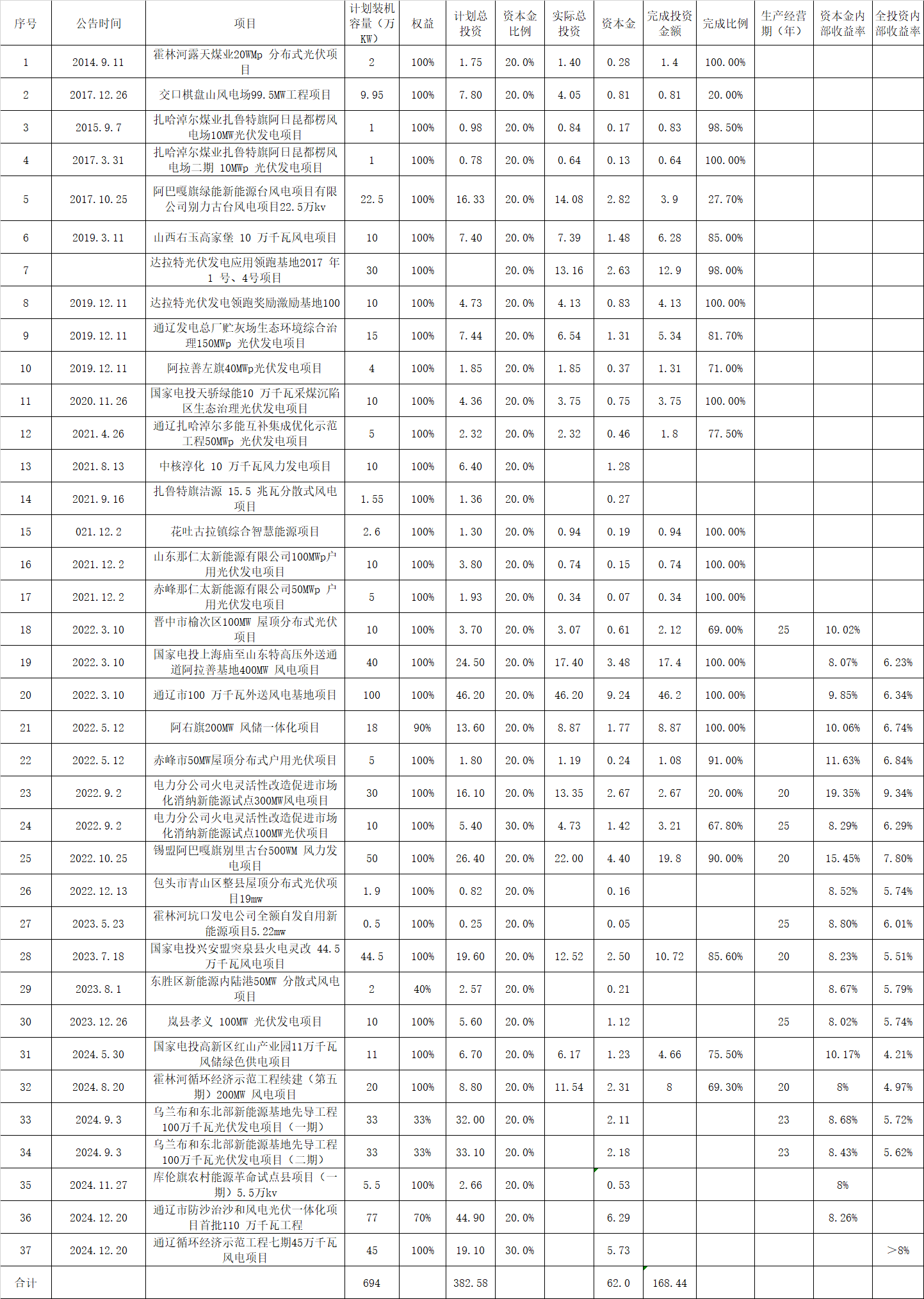

查看了很多的公告、财报,找出来这些项目,很多数据不详细,大概可以看出新能源电力项目情况。装机容量约700万kw,总投资382亿元,资本金投入62亿元。

根据有数据的项目,资本金内部收益率平均约10%,全投资内部收益率平均约6%,项目资本金比例大部分为20%,其他都是用银行贷款。就是说全部用自有资金投资,内部收益率才6%,加了杠杆达到了10%。与想象中的不一样,新能源发电项目并不是那么挣钱。

资本金内部收益率是(未来现金流-银行本金和利息)的现金流折现值与投入资本相等时的折现率,正好资本金内部收益率为10%,而我取的折现率也是10%,则新能源电力项目现值为投入的资本金:62亿元。

新能源电力项目

(4)、电解铝自由现金流折现值

电解铝利润表

电解铝单吨利润平均值为1360元/吨,每年产量86万吨,每年利润11.7亿元,折现期20年,折现率10%,折现值为110亿元,51%股权对应56亿元。

扎铝二期年产量35万吨,根据公告,动态投资31.8亿元,资本金18亿元,其余贷款。

经测算,项目在投产运营期每年实现利润总额 5.28 亿元,投资财务内部收益率 16.4%(税后),投资回收期 7.1 年;资本金财务内部收益率 29.3%,资本金投资回收期 4.9 年。该项目在投产运营期预计累计实现利润总额 77.1亿元。

如果用净利润估算现值,每年利润35*1360/10000=4.76亿元,折现期30年,折现率10%,折现值为49亿元,51%股权对应25亿元。

如果用资本金财务内部收益率29.3%估算,公告没写运行期是多久,按照总利润/每年利润77.1/5.28=15年,会不会太少了。按照10%折现,现值约为35亿元,51%股权对应18亿元。

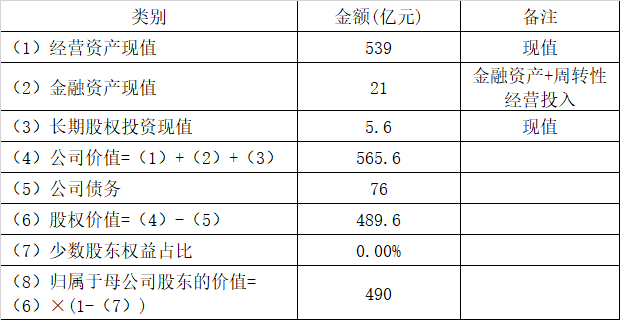

四、电投能源股权价值估算

以上四项经营资产折现值合计375+28+62+56+18=539亿元。

煤价单吨利润原来是按照2018-2024年平均50元/吨估算,估算出内在价值约370亿元。现根据球友建议按照75元/吨估算,内在价值提高了约30%,具体不清楚煤价走势。

估算电投能源内在价值约490亿元(以该价格买估计取得10%收益率,对应股价21.8元),现市值457亿元。

只说资产注入、收购资产产能扩大这些概念,而不说收购价格和内部收益率就是割韭菜。如果花100亿收购一个未来每年现金流为5亿的资产,按照10%的折现率折现才50亿,那是倒了霉,这种收购会降低公司的内在价值。像扎铝二期这种资本金内部收益率达到29%的项目,才是实实在在提高了公司内在价值。